今回は「鉄人化ホールディングス」についてです。2024年時点の情報となります。

会社概要

基本情報

- 商号: 株式会社鉄人化ホールディングス

- 設立: 1999年12月

- 所在地: 152-0003 東京都目黒区碑文谷5-15-1 碑文谷マンション

- 電話番号: 03-3793-5111

- URL: https://www.tetsujin.ne.jp/

- 事業内容: カラオケ、飲食、美容、メディア・コンテンツ企画の各事業を展開

- 上場市場: 東京証券取引所スタンダード市場(2004年7月上場)

沿革

1999年-2005年

- 1999年12月: 株式会社鉄人化計画を東京都目黒区に設立。

- 2000年4月: カラオケルーム「カラオケの鉄人 溝の口店」をオープン。

- 2002年: 新業態「サンビリ」「まんが帝国」をオープン。オリジナルカラオケシステム「鉄人システム」を開発。

- 2004年7月: 東京証券取引所マザーズに株式を上場。

2006年-2015年

- 2006年: 「からふね屋珈琲店」を買収し、飲食事業を展開。

- 2010年: 台湾に100%出資子会社を設立。

- 2015年: 東京証券取引所市場第二部に市場変更。

2018年-2023年

- 2018年: 資本金を1,021百万円に増資。

- 2019年: 「カラオケの鉄人 松戸アネックス店」をオープン。

- 2020年: 「直久」ラーメン事業を事業譲受し、飲食事業を強化。

- 2021年: まつ毛エクステサロンを運営するビアンカグループの全株式を取得。

- 2023年: 持株会社体制へ移行。

2024年-現在

- 2024年: 株式会社鉄人化計画を「株式会社鉄人化ホールディングス」に社名変更。不動産事業や飲食事業をさらに拡大。

- 2024年9月: 焼き鳥・うなぎ専門店を運営する株式会社鳥竹の株式を取得。

主力事業

- カラオケ事業: 「カラオケの鉄人」の運営。アニメやゲームとのコラボ店舗を展開。

- 飲食事業: 「直久」「鳥竹」などの飲食ブランド。

- 美容事業: まつ毛エクステ・ネイルサロン「Rich to」などの運営。

- メディア・コンテンツ企画: 企画制作やプロモーション事業。

事業構成(2024年8月期)

- カラオケルーム運営: 54%

- 飲食: 17%

- 美容: 25%

- メディア・コンテンツ企画: 1%

- その他: 3%

事業戦略

- 成長分野: カラオケ事業ではコラボ店舗を軸に全国展開を推進。

- 拡大計画: 美容事業では新店舗10店以上を計画。飲食事業では新規出店と既存店舗の強化を進める。

- 資金調達: 新株予約権発行で約8.5億円を調達し、株式流動性向上やM&A資金として活用。

従業員

- 2024年8月時点: 連結384名(平均年齢38.2歳、平均年収488万円)

関連会社

- 主要子会社: 株式会社鉄人エンタープライズ、Rich to、直久

その他

- 比較会社: コシダカホールディングス(2157)、ウチヤマホールディングス(6059)

- 銀行: 横浜銀行、りそな銀行、商工中金

株式会社鉄人化ホールディングスは、カラオケ事業を中心に、飲食、美容、メディア事業を展開する多角的なサービス企業です。コラボ店舗や複合業態などの新規展開を進め、成長を続けています。

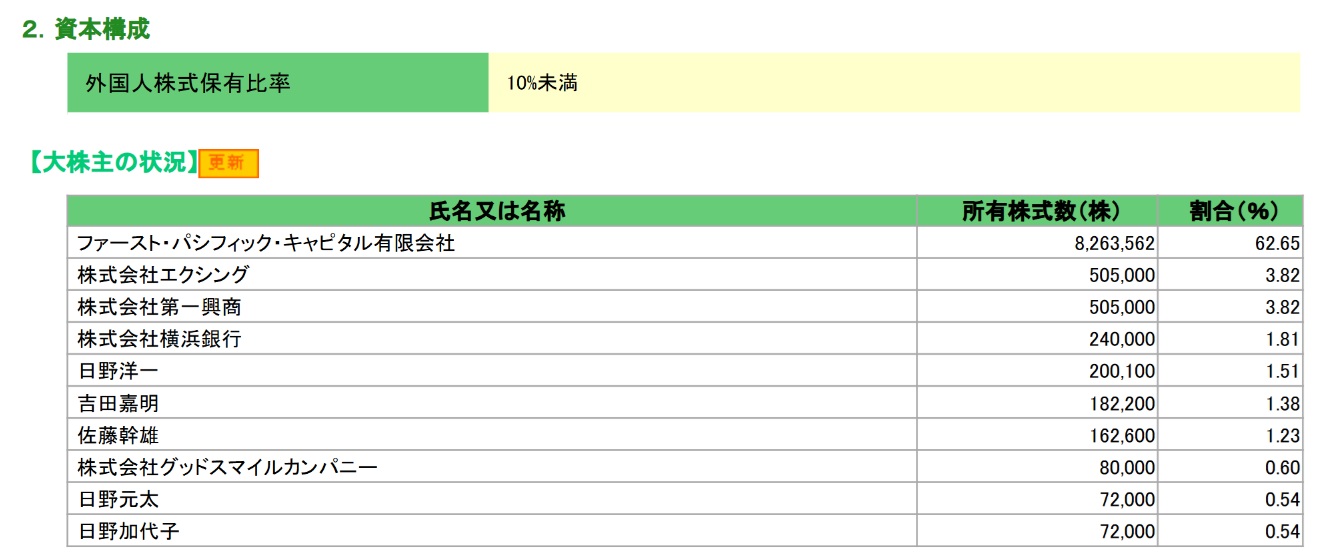

株主構成

親会社

- ファースト・パシフィック・キャピタル有限会社

大株主

株価指標

- 概要

- PER:50倍程度程度

- PBR:30倍程度

- 利回り:-

- 時価総額:50億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

当社グループの事業展開にあたっては、親会社等の指示や承認の基づいてこれを行うのではなく、経営陣の判断のもと、独自に意思決定をして実行しております。 今後、ファースト・パシフィック・キャピタル有限会社と取引等を行う際には、一般の取引と同様の適切な条件とすることを基本方針とし、当社の取締役会において、当該取引の内容及び取引条件の妥当性を審議し、少数株主の利益を害することのないよう適切に対応しております。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

当社の親会社であるファースト・パシフィック・キャピタル有限会社は、当社の議決権の62.65%を所有しております。 当社の経営判断及び事業活動を行う上で親会社の承認事項に関する制約はなく、当社の機関において独自に意思決定を行っており、上場企業として独立性を確保した事業運営を行っております。

TOBの可能性と投資戦略

- コロナ期に大きな損失を計上し、一時的に債務超過に陥ったりしてかなり大変な状況だった会社だと思いますが、ようやく経営も安定し、継続企業の前提に関する注記も解消したことから、投資銘柄としては検討余地が出てきた状況

- 親会社であるファースト・パシフィック・キャピタルはコロナ時期に債務超過になったころ増資を引き受け、持分比率を高めている経緯がある

- 親会社の持株比率も60%を超えていることも考えると、TOBの可能性はあり得るが、業績が回復途上ということもあり、割安感はそこまでなく、配当も出ていないことから、TOB待ちで保有するにはまだ時期尚早といった状況と考える