今回は「蝶理」についてです。2025年6月時点の情報をもとにしています。

企業概要

基本情報

- 証券コード:8014(東証プライム市場)

- 設立:1948年9月

- 上場:1959年9月(大阪証券取引所)、1961年7月(東京証券取引所)

- 決算期:3月

- 所在地:

- 東京本社:東京都港区港南2-15-3 品川インターシティC棟

- 大阪本社:大阪市中央区淡路町4-2-13 アーバンネット御堂筋ビル

- 従業員数(連結):1,354名(平均年齢:39.7歳/平均年収:989万円)

- URL:https://www.chori.co.jp/

企業の特色

蝶理は繊維・化学品分野に強みを持つ老舗専門商社であり、現在は東レ株式会社の連結子会社として東レグループの一員に位置づけられています。

繊維商社としての歴史に加え、近年は化学品や機械事業にも進出し、事業領域を多角化。とくに中国では早期から進出し、化学品や機械を中心にグローバル展開を進めています。総合的な商社機能と専門性の高さを両立する企業です。

事業構成(2025年3月期)

- 繊維事業:49%(営業利益率:5%)

- 化学品事業:51%(営業利益率:6%)

- 機械・その他事業:売上構成比率は微小(利益率は高いが規模は小さい)

- 海外売上比率:40%

沿革のハイライト

| 年月 | 内容 |

|---|---|

| 1861年 | 京都・西陣にて生糸問屋として創業 |

| 1948年9月 | 資本金500万円で蝶理株式会社を設立 |

| 1953年 | 東洋レーヨン(現・東レ)のウーリーナイロン一手販売を開始 |

| 1956年~ | 合成樹脂や化学品、各種機械等の取扱いを開始 |

| 1959年・1961年 | 大阪・東京両証券取引所に株式上場 |

| 1961年 | 中国政府から日中友好商社第1号に指定、日中貿易の先駆者となる |

| 2004年8月 | 東レ株式会社の連結子会社となる |

| 2013年以降 | M&A戦略を積極化し、化学品や繊維関連の子会社を複数取得(GLEX、ミヤコ化学、小桜商会、STX等) |

| 2022年4月 | 東証の市場再編により、プライム市場に移行 |

最近の動向と戦略

- 業績:連続して過去最高益を更新中。2025年3月期の営業利益・純利益ともに2桁成長。

- 配当政策:2025年は年間配当81円。2026年は144円の大幅増配予定。

- グローバル戦略:中国・ASEANなどアジア地域の新規顧客開拓を積極展開。

- 親子上場:東レが52.33%を保有し、親子上場状態が続く。今後の資本関係見直しも注目される。

関連会社(連結対象)

- 蝶理(中国)商業有限公司

- CHORI AMERICA, INC.

- 蝶理GLEX株式会社

- ミヤコ化学株式会社

- 株式会社小桜商会

- 株式会社STX

比較対象企業

- 8012 長瀬産業:化学専門商社の最大手

- 8098 稲畑産業:化学品・電子材料に強み

- 8088 岩谷産業:産業ガス・エネルギーに特化

株主構成

親会社

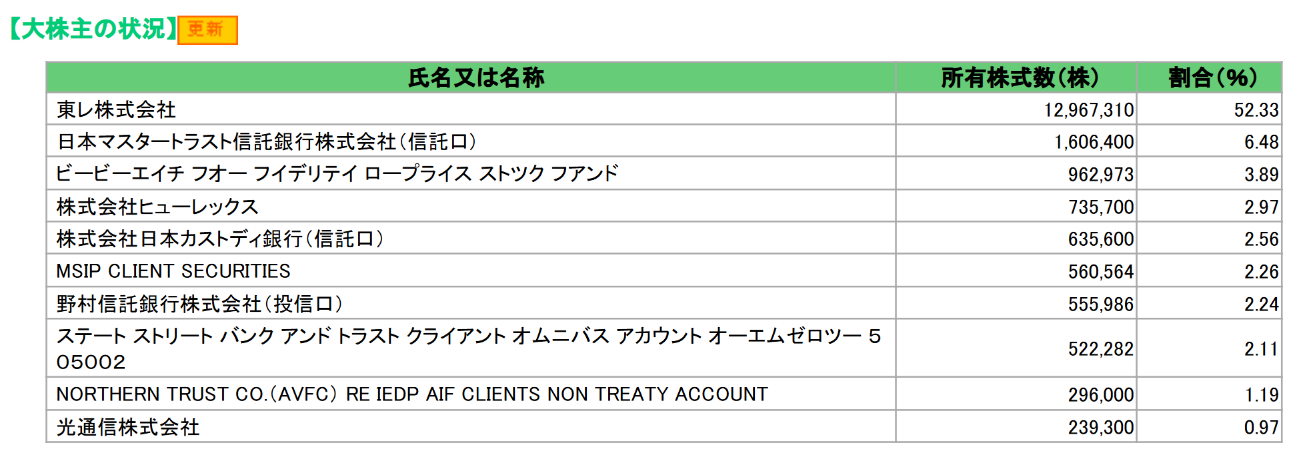

大株主

株価指標(2025年6月24日現在)

- 概要

- PER:8.8倍程度

- PBR:1.0倍程度

- 利回り:3.7%程度

- 時価総額:1,000億円程度

蝶理に対するTOBの可能性を考察

蝶理は東レグループに属する企業であり、近年の業績好調にもかかわらず親子上場の状況にあります。

蝶理の事業内容や東レとの資本関係、親子上場を取り巻く市場環境の変化、そして将来考えられるシナリオとして蝶理が将来的にTOB(株式公開買付け)の対象となる可能性について考察します。

蝶理の事業とグループ位置づけ:東レ系商社

蝶理株式会社は繊維・化学品・機械などを扱う専門商社で、その特色は親会社である東レ株式会社のグループ企業という点にあります。創業は1861年と古く、絹糸商からスタートし現在は繊維製品や化学製品、産業機械等を幅広く取り扱うトレーディングカンパニーへと発展してきました。社名の「蝶理」は、創業家の屋号「蝶屋」と当主の名前「理一郎」に由来する伝統あるブランドです。

蝶理の親会社は繊維・化学大手の東レ(株)です。2004年、東レは旭化成から蝶理株を公開買付けで取得し、以降蝶理を連結子会社としています。

東レとの資本関係と親子上場の現状

現在、東レ株式会社は蝶理株式の約51.25%を保有しており、蝶理は東レの上場子会社に該当します。残り約49%の株式は市場に流通していますが、その多くは機関投資家の信託口(日本マスタートラスト信託銀行など)や海外ファンドに渡っており、一般の浮動株比率はそれほど高くありません。

しかし親子上場にはガバナンス上の懸念が付きまといます。親会社が子会社の議決権過半を持つ場合、親会社は子会社の取締役選任などを思いのままに決定できるため、子会社の経営が親会社の利益を優先しがちとなり、結果として子会社の少数株主の利益が損なわれる可能性(利益相反リスク)が指摘されています。このような構造は海外投資家からも懸念が根強く、コーポレート・ガバナンス(企業統治)面での課題となっています。

蝶理の場合、親会社東レとの協業により事業上のシナジーを得ている一方で、上記のような親子上場特有の問題も内包しています。

蝶理の業績好調と株主構成:浮動株比率とアクティビストの存在

こうした市場環境の中、蝶理の足元の業績は絶好調です。2024年3月期の連結経常利益は前期比16.4%増の144億円と過去最高を更新し、2025年3月期も161億円と4期連続の最高益更新見通しです。売上高も3,100億円規模と堅調で、自己資本比率は60%台と財務基盤も安定しています。

株主還元にも積極的で、増配も継続しており、株価指標面ではPER(株価収益率)が約8倍、配当利回り約3.6%(6月時点)と投資妙味ある水準です。それにも関わらず、蝶理のPBRは直近でも約1.0倍前後に留まっています。市場から見ると依然割安圏にあるとも言えます。

株主構成に目を転じると、前述の通り東レが約51%を保有し、残りは信託銀行などの機関投資家や一部の事業会社が続きます。この中で注目すべきはアクティビスト(物言う株主)の存在です。

蝶理には近年ストラテジックキャピタルという国内の代表的なアクティビストファンドが株主提案を続けていたことが知られています。丸木強氏率いる同ファンドは2016年以来毎年、蝶理の株主総会でガバナンス改善や余剰資本の活用(増配・自社株買い)等に関する提案を行ってきました。

もっとも東レが過半数を握る現状では、これら提案が可決されることはありません(東レ自身が賛成しない限り可決不能です)。提案はいずれも否決が続いていますが、少数株主による圧力が存在すること自体が重要なポイントです。

なお、ストラテジックキャピタルは東レ本体の株も一定程度保有し、東レの株主として「子会社である蝶理の扱い」を問いただすアプローチも過去に取ってきました。具体的には「上場子会社への正当な提案に親会社が反対し続けるなら、親会社経営陣の選任に反対票を投じる」という株主助言会社(ISS等)の判断基準に訴えかけ、東レ株主である海外投資家の支持を得ようとする戦術です。

このようにアクティビストの存在は、親会社に対し親子上場の弊害を意識させる圧力となっており、蝶理に関しても例外ではありません。

以上のように、蝶理は業績好調ながら株価は割安、水面下では物言う株主が改革を促すという状況にあります。これらは将来的なTOB実施の可能性を考える上で重要な要素となります。

蝶理がTOBされる場合のシナリオ:東レによる完全子会社化か第三者への譲渡か

以上の情報を踏まえ、蝶理が将来TOBの対象となる場合に考えられるシナリオを整理します。

一般に親子上場を解消する方法としては、「親会社が子会社株を買い増して完全子会社化するケース」と「親会社が子会社株を第三者へ売却するケース」の2つがあります。蝶理についても、この二択がシナリオとして浮上します。それぞれの可能性とポイントを見てみましょう。

東レによる完全子会社化(親会社TOB)

最もオーソドックスなシナリオは、親会社の東レがTOBを実施して蝶理を完全子会社化するパターンです。東レは現在51%を保有しており、残り約49%を取得すれば100%子会社にできます。

東レ自身、繊維・素材ビジネスを主力とする中で蝶理をグループの商社機能と位置付けてきました。完全子会社化すればグループ内の資源配分や戦略立案を一層一体的に行えるようになり、機動的な経営判断が可能となります。

また株式市場で低迷する蝶理株を買い増すことで、中長期的な企業価値向上の恩恵を東レ株主が享受できる利点もあります。 東レによるTOBが行われれば、一般株主にとってはプレミアム(上乗せ)価格での売却機会となります。

仮に蝶理にも通常のプレミアムが付けば、東レ側にとっては相応の資金負担が伴います。蝶理の時価総額は約1,000億円(約1000億円)前後であり、その半分の株式取得にプレミアムを加えると数百億円規模の投資が必要です。東レ(時価総額約1.6兆円)にとって決して不可能な額ではありませんが、資本コストとの兼ね合いや投資優先度の検討が求められるでしょう。

現在、東レ経営陣から公式に蝶理TOBの方針は示されていません。しかし市場や株主からの解消圧力や、上述のアクティビストからの提案継続を踏まえると、中長期的には十分起こり得る選択肢といえます。特に蝶理の株価が低迷しPBRが再び1倍割れとなるような局面では、親会社による株式取得の経済合理性が高まります。

逆に言えば、蝶理が企業価値向上策によって株価評価を高め(PBRを改善し)続ければ、東レがあえてTOBを実施しなくとも市場評価でグループ価値を享受できるため、TOBの緊急度は下がるかもしれません。

第三者への譲渡・売却(他社によるTOB)

もう一つのシナリオは、東レが蝶理株を手放し、第三者に譲渡するケースです。この場合、買い手候補となるのは蝶理の事業に魅力を感じる他の企業や投資ファンドです。

例えば、総合商社や専門商社で繊維・化学分野を強化したい企業、あるいは素材メーカーで川下の販路を取り込みたい企業などが考えられます。また近年は海外ファンドも日本の割安な上場子会社に着目しており、プライベートエクイティによる買収提案の可能性も否定できません。

東レが第三者への売却を選ぶとすれば、それは蝶理が東レ本体の戦略から外れた場合や他社に譲渡した方が自社株価向上に繋がると判断した場合でしょう。

実例としては、親会社が事業ポートフォリオ見直しの中で子会社を業界再編に委ねたケースがあります。最近ではJT(日本たばこ産業)が医薬子会社の鳥居薬品を塩野義製薬に売却し、塩野義がTOBで鳥居薬品を買収するといった動きが見られました(親子上場解消を第三者売却で行った例)。

蝶理の場合、東レにとって繊維・化学品の販売網として一定の役割を果たしているため、今すぐ非中核と判断されているわけではありません。しかし将来の事業環境次第では、「他社に任せた方が蝶理の企業価値を引き出せる」と東レが考える可能性もゼロではありません。

他社が買収する場合でも、一般株主はTOBによる株式売却の機会を得ます。東レとの協議の上で買収価格が決まる公算が大きいため、親会社TOBの場合と同様に一定のプレミアムが期待されます。ただし買い手が事業シナジーを見込んで高値を提示するケースもあれば、逆に親会社からの独立リスクを織り込んで慎重な価格設定となるケースもあり得ます。

いずれにせよ、第三者による買収は東レにとって自社グループから有望な事業を手放す決断となるため、そのハードルは高いでしょう。

以上二つのシナリオのうち、現時点で現実味が高いのは東レ自身によるTOBによる完全子会社化と考えられます。理由は、東レが蝶理を長年グループ内に抱えてきた経緯や事業上の相互依存関係があること、そして東レ株主から見ても親子上場解消によるメリット(ガバナンス簡素化や企業価値向上期待)が理解されやすいことです。

第三者への売却は、東レが自社戦略を大きく転換しない限り可能性は低めでしょう。

ただ、昨今の資本市場では「上場子会社は完全子会社化するか手放すか決める時期に来ている」との指摘もある通り、いずれにせよ蝶理が親子上場を解消する方向に動く可能性は中長期的に高まりつつあると言えます。

まとめ

蝶理株式会社を取り巻く状況とTOBの可能性について、事業内容から親子上場の背景、市場の潮流、類似事例、想定シナリオまで順を追って解説しました。ポイントを整理すると以下の通りです。

- 蝶理は東レグループの商社であり、東レが51%を保有する上場子会社です。

- 親子上場の解消圧力が市場で高まっており、ガバナンス改善やPBR1倍割れ是正の文脈で蝶理もその例外ではありません。

- 蝶理の業績は好調で株価指標は割安で、過去にはアクティビスト株主も関与しており、親会社・東レへのプレッシャーが存在します。

- 蝶理がTOB対象となる場合のシナリオは、東レによる完全子会社化か、第三者への売却の2つです。それぞれメリット・課題がありますが、東レ主導のTOB実施の方が現実的と考えられます。

現時点で具体的なTOBの発表があるわけではありませんが、配当利回りもそこそこあることや割安感があることから、「親子上場解消関連銘柄」として蝶理に注目しておく価値はありそうです。