今回は「セプテーニ・ホールディングス」についてです。2025年5月時点の情報をもとにしています。

企業概要

1. 基本情報

| 項目 | 内容 |

|---|---|

| 商号 | 株式会社セプテーニ・ホールディングス(Septeni Holdings Co., Ltd.) |

| 証券コード・市場 | 4293/東証スタンダード |

| 本社所在地 | 〒160-6130 東京都新宿区西新宿8-17-1 住友不動産新宿グランドタワー |

| 電話 | 03-6863-5623 |

| 設立 | 1990年10月 |

| 上場 | 2001年8月(ジャスダック店頭登録) |

| 決算期 | 12月 |

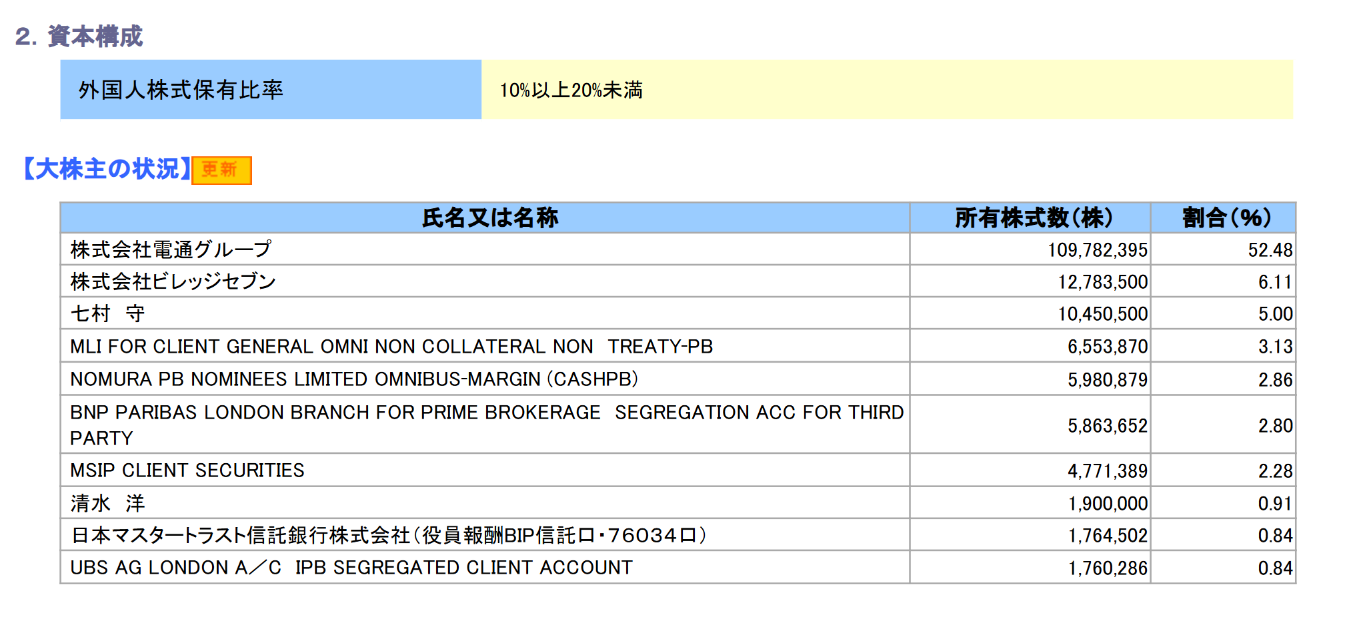

| 主要株主 | 親会社:㈱電通グループ(議決権比率 53.7% ※2025年3月末現在) |

| URL | https://www.septeni-holdings.co.jp/ |

2. 事業ポートフォリオ(連結売上高構成・2024年12月期)

- デジタルマーケティング事業 95%

- 運用型インターネット広告、SNS広告、CRM/MA支援など

- メディアプラットフォーム事業 5%

- マンガアプリ・メディア運営(コミックスマート等)

- 2024年3月、コミックスマート株式の一部譲渡により持分法適用会社化

3. 沿革ハイライト

- 1990 年 人材採用コンサルからスタート(サブ・アンド・リミナル設立)

- 2000 年 社名を「セプテーニ」に変更しネット広告事業に参入

- 2006 年 持株会社体制へ移行し現社名に。インターネット広告子会社「㈱セプテーニ」設立

- 2018 年10月 電通グループと資本業務提携

- 2022 年1月 第三者割当増資により電通グループが親会社化。電通ダイレクトを完全子会社化、電通デジタルを持分法適用関連会社化

- 2024 年3月 マンガアプリ子会社コミックスマートを連結除外

4. 強み・競争優位性

- 運用型広告に特化した実行力

- データ分析とクリエイティブを高速にPDCAする運用体制が業界でも高い評価。

- 電通グループとのシナジー

- 国内外の大手広告主案件を共同受注し、クロスセル(広告×CRM/MA)を拡大中。

- アジア成長市場への展開

- Lion Digital(東南アジア)など海外子会社を通じ、外貨売上比率を高める戦略。

- 多様なデジタルソリューション

- D2C/通販向けコンサル、UX改善、アプリ開発受託までワンストップで提供。

5. 最近の業績・財務指標(IFRS)

| 指標 | 2024/12 実績 | 2025/12 会社予想 |

|---|---|---|

| 収益(IFRS 売上収益) | 283億円 | 303億円 |

| 営業利益 | 31億円 | ― ※Non-GAAP 営業益40 |

| 親会社帰属純利益 | 55億円 | 38億円 |

| EPS | 26.65円 | 18.32円 |

| 期末配当 | 31.35 | 未定 |

- 時価総額 約813億円、予想PER 21倍、PBR 1.2倍(2025/05/30終値基準) Yahoo!ファイナンス

6. 中長期ビジョン

- 2030年までに純利益100億円を目標。

- 電通グループのデータ/クリエイティブ資産を活用し、広告以外のSaaS・UX領域へ事業拡大。

- M&Aと提携を機動的に行い、グローバル売上比率30%超をめざす。

7. 主要子会社・関連会社

| 形態 | 会社名 | 事業概要 |

|---|---|---|

| 連結子会社 | ㈱セプテーニ | 国内運用型広告代理事業 |

| 連結子会社 | Septeni Asia Pacific Pte. Ltd. | 東南アジア向けデジタルマーケティング |

| 持分法 | ㈱電通デジタル | 大規模統合デジタルソリューション |

| 持分法 | コミックスマート㈱ | マンガアプリ「GANMA!」運営 |

8. 人員・生産性

- 連結従業員数:1,800名(平均32.7歳、平均年収660万円)

- 1人当り営業利益:173万円(2024/12期)

9. まとめ

セプテーニ・ホールディングスは、運用型広告×CRMを核とするデジタルマーケティング専業として成長し、2022年以降は電通グループ傘下でさらなる案件規模・顧客基盤を拡大中です。広告景気変動の影響は受けやすいものの、運用ノウハウとデータ活用力を武器に、中長期で高い収益性と海外売上拡大が期待される銘柄といえます。

株主構成

親会社

大株主

セプテーニHDへのTOBはあるのか?

セプテーニ・ホールディングス(以下、セプテーニHD)は、インターネット広告を中心とするデジタルマーケティング企業です。その親会社である電通グループは、現在セプテーニHD株式の約52.5%を保有する筆頭株主で、セプテーニHDを連結子会社としています。

電通グループは2018年にTOB(株式公開買付)でセプテーニHD株の約21%を取得し、持分法適用の関連会社化(経営に影響を及ぼす関連会社化)を図りました。その際、TOB価格1株260円は前日終値を83%上回る水準で、市場でも大きな注目を集めました。

さらに2021年には電通グループとセプテーニHDの資本業務提携を深化させる形で追加出資を実施し、2022年1月には電通グループが議決権ベースで52.01%の株式を取得、セプテーニHDを連結子会社化しました。電通はこれにより過半数株主(親会社)となりましたが、当時はセプテーニHDの上場維持と独立経営の継続も明言されました。

ここからは、電通グループが今後セプテーニHDに対してTOBを行い、完全子会社化(いわゆる親子上場の解消)に踏み切る可能性について、業界動向や資本政策、親子上場を巡る潮流を踏まえ考察します。また、NTTドコモなど他社によるTOBの可能性についても、比較の観点から補足します。

電通とセプテーニHDの資本関係:提携の経緯と現状

まず、電通グループとセプテーニHDの資本関係を整理します。電通グループは2018年10月、セプテーニHDに対して部分的なTOBを実施し発行株の約20%強を取得しました。これによりセプテーニHDは電通の持分法適用関連会社となり、当時は上場も維持されています。

電通がセプテーニHDに資本参加した目的は、同社をグループに取り込むことで急成長するデジタル広告領域を強化することでした。セプテーニHDはネット広告代理事業に強みを持ち、スマートフォン・ソーシャルメディア領域のノウハウと実績があります。電通は自社の広範な広告サービスとセプテーニHDのデジタル広告分野の専門性を組み合わせることで、将来的な新規事業機会の創出を狙っていたのです。

その後2021年10月、電通グループとセプテーニHDは資本業務提携の「深化」に踏み切りました。具体的には電通グループ傘下の「電通ダイレクト」という子会社をセプテーニHDの完全子会社とする株式交換や、セプテーニHDによる第三者割当増資の引受け等を通じて、電通はセプテーニHD株の過半数を取得しました。この結果、2022年以降は電通グループがセプテーニHD株式の約52%を保有する親会社となり、セプテーニHDは電通グループの連結子会社となっています。これにより形式上は親子上場の状態が生まれました。

ただし、この時点では「セプテーニHDは上場会社として独立した経営体制を維持する」とも発表されており、電通としては当面、子会社とはいえセプテーニHDの自主性を尊重するスタンスを示していました。またセプテーニHD側も、親会社である電通グループとの間で「上場子会社としての自主性・独立性を維持することを契約で合意している」と開示しています。このように、現時点で電通グループはセプテーニHDの株式過半数を握りつつ、セプテーニHDは独立企業として上場を続けている状況です。

業界動向:デジタル広告市場と電通の戦略

電通がセプテーニHDに資本参加した背景には、広告業界全体のデジタルシフトがあります。インターネット広告市場はテレビなど従来媒体を上回る成長を遂げており、電通など大手広告代理店にとってデジタル領域の強化は急務でした。2010年代後半、電通は海外では米Merkle社の買収などデジタルマーケティング企業のM&Aを活発化させましたが、国内においてはセプテーニHDとの提携がデジタル強化策の柱となりました。

セプテーニHDはネット広告代理店として独自のアドテクノロジーやソーシャルメディア運用のノウハウを持ち、また子会社で漫画コンテンツ事業(コミックスマート社)も手掛けるなど新分野にも取り組んでいました。電通はセプテーニHDと協業することで、従来のマスメディア広告とデジタル広告を横断した統合プランニングや、データ活用による広告効果の最大化などを図ろうとしていたのです。

業界全体では、広告代理店各社がデジタル専門企業との提携・統合を進めています。競合の博報堂DYグループもデジタルマーケ領域でグループ内外の再編を行っており、またサイバーエージェントなどIT系企業も広告市場で存在感を高めています。電通にとってセプテーニHDの取り込みは、国内デジタル広告市場シェアを維持・拡大するうえで戦略的な一手だったといえます。

実際、2018年の提携発表時には「電通とセプテーニHDが得意分野を持ち寄り将来的な事業機会の獲得を図る」と強調されました。その後の2022年の追加出資により、電通はセプテーニHDをグループ内に組み込み、国内デジタルマーケティング事業の再編を進めています。電通ダイレクトをセプテーニHD傘下に移管し、電通デジタル(電通のデジタル専門子会社)の一部株式もセプテーニHDに譲渡するといった施策は、グループ内リソースの集約によって国内事業の効率化と競争力向上を狙ったものです。

こうした動きを見る限り、電通はセプテーニHDを単なる財務投資ではなく戦略子会社と位置付けてきたことが分かります。ゆえに、最初は持分法適用会社(20%出資)としてゆるやかな提携関係からスタートし、その後数年で一気に連結子会社(過半数出資)へと踏み込んだわけです。この流れからすれば、最終的に完全子会社化(100%出資)まで進む可能性も十分考えられます。

しかしその判断には、次のセクションで述べるような親子上場の是非や市場環境といった要因も絡んできます。

親子上場の潮流:上場子会社を取り巻く環境の変化

近年、東京証券取引所や金融当局は親子上場(上場会社が親会社・子会社の関係にある状態)の問題点に注目し、改善を促す動きを強めています。2023年の東京市場再編やコーポレートガバナンス・コードの改訂では、親子上場企業における少数株主保護や利益相反解消が重要課題として挙げられました。

実際、東証は2025年2月に「親子上場等に関する投資者の目線」と題する資料を公表し、親子上場企業の経営陣に対して少数株主の保護策検討を一段と進めるよう機運醸成を図っています。このように市場改革の流れの中で、親子上場解消(=子会社の上場廃止)の潮流は不可逆的とも言われています。

この潮流を受け、日本企業では親子上場を解消するためのTOBや再編が相次いでいます。

市場の投資家もこの動きに注目しており、「親子上場解消期待」銘柄に着目するファンドも登場しています。実際、株式市場では親子上場の解消によってTOBが実施される可能性のある銘柄を選別して投資する動きがあり、親子上場企業は波乱相場でも比較的底堅いパフォーマンスを示すケースがあります。

親会社によるTOBが起これば通常、市場株価に一定のプレミアム(上乗せ)が付くため、TOB期待が株価の下支え要因になるのです。電通グループも上場子会社を複数抱えており、セプテーニHDのほかに電通国際情報サービス(電通グループ持株比率61.8%)やCARTA HOLDINGS(同52.4%)といった企業があります。セプテーニHDはそうした「親子上場関連株」の代表例として、市場でもしばしば取り沙汰されています。

以上のような外部環境を踏まえると、電通グループがセプテーニHDをこのまま上場子会社の状態にとどめておくことには一定のリスクと課題があると言えます。ガバナンス面では少数株主との利益相反リスクを常に管理する必要があり、親子上場である以上は社内取引の公正性などに気を遣わねばなりません。また市場からも「いずれ親子上場解消に動くだろう」という目で見られ、妙な思惑が株価に影響する状況が続きます。

電通グループとしては、こうした状態をいつまでも放置せず、適切なタイミングでセプテーニHDを完全子会社化するかどうかを判断する局面に差し掛かっているとも言えるでしょう。

電通がTOBに踏み切る動機:完全子会社化のメリット

では、電通グループがセプテーニHDに対してTOB(株式公開買付)を行い、残る少数株主の株式を取得して完全子会社化することのメリットは何でしょうか。いくつか主なポイントを整理します。

- グループ戦略の徹底とシナジー最大化:完全子会社になれば、セプテーニHDは100%電通の意のままに動かすことができます。現在は上場子会社ゆえに少数株主の利害も配慮して経営判断を下す必要がありますが、非上場になればグループ内再編やリソース配分を一層柔軟に行えます。例えば電通本体や他の子会社との組織統合、人材融通、ブランド統合など、グループシナジーを最大化する施策をスピーディに実行できるでしょう。親会社・子会社という形を解消することで、両社の事業を一体運営しやすくなり、無駄な重複投資の排除やサービス統合による競争力強化が期待できます。

- 少数株主との利益相反解消:親子上場に内在するガバナンス上の懸念(親会社が子会社株主の利益を損なうような取引をするリスク等)を根本的に解決できます。例えば先述の電通ダイレクトの株式交換や、電通デジタル株の譲渡といった親子間取引も、上場子会社である以上は公正な評価が求められました。しかし完全子会社化してしまえば、グループ内部の資源移動に少数株主の同意は不要となり、機動的かつ大胆な戦略実行が可能です。また社外からのガバナンス要求(独立役員比率や親子上場に関する開示義務など)も軽減され、経営管理コストの削減につながります。

- 利益の取り込みと財務効率向上:現在セプテーニHDが稼ぎ出す利益の約半分は少数株主に帰属しています(電通は約52%保有のため残り48%は外部株主の持分)。完全子会社化すれば、セプテーニHDの利益は全て電通グループのものとなり、連結上の非支配株主利益が消滅します。これは一種の財務効率化であり、同じ事業をするにも電通株主にとってのEPS(1株当たり利益)の向上が見込めます。また、セプテーニHDが蓄積した内部留保資金やキャッシュもグループ内で融通しやすくなり、資本コストの最適化にも資するでしょう。

- 市場評価と企業価値向上:親子上場解消により、電通グループ全体としての企業価値評価がクリアになる可能性もあります。投資家から見ると、「上場子会社を抱えるディスカウント」が解消され、グループの構造がシンプルになることで株式市場での評価が向上するケースがあります。実際、親子上場の解消はコーポレートガバナンス上のプラス材料とされ、市場改革に沿った前向きな経営判断として肯定的に受け止められやすいでしょう。

以上のようなメリットから、電通グループとしてセプテーニHDを将来的に完全子会社化するインセンティブは確かに存在します。特に現在、セプテーニHDには活発なアクティビスト(物言う株主)が参入しており、後述するように経営改革を迫る声も出ています。そうした状況で電通がグループ戦略を確実に遂行するには、いずれ100%子会社化してしまう方が都合が良いと考えても不思議ではありません。

完全子会社化へのハードル:コストやデメリットも考慮

一方で、電通グループがセプテーニHDに対してTOBを仕掛けるにはいくつかのハードルやデメリットも存在します。以下に主な懸念点を挙げます。

- 買収資金の確保と投資効率:セプテーニHDの時価総額は現在およそ800億円前後(株価約380円×発行株数約2.1億株)です。電通はこのうち自社が持っていない約48%分を買い取る必要があり、単純計算で数百億円規模の資金が必要となります。仮に30~40%のプレミアムを付けてTOBを行えば、その買収コストは500億~600億円程度にも達する可能性があります。電通グループはグローバルM&Aなどで巨額投資を行ってきた経緯もあり、これ以上の資金投下が資本効率に見合うのかは検討を要します。株主還元や他の成長投資とのバランスも考慮せねばならず、安易に「親子上場だから解消」という理由だけで巨額の資金を投入する判断は慎重になるでしょう。

- 株価・プレミアム設定の難しさ:TOBを行う際には買付価格(プレミアム)の設定が重要です。少数株主に納得して株式を売却してもらうには、通常、直前株価より高い価格を提示する必要があります。しかしプレミアムを高くしすぎると親会社の負担増となり、低すぎると少数株主やアクティビストが反発する恐れがあります。セプテーニHDの場合、2024年初めには株価が一時520円台まで上昇した場面もありました(親子上場解消期待が高まった局面)と報じられています。2025年5月現在の株価は380円前後ですので、仮にTOBを行うなら500~600円程度(30~60%のプレミアム)が一つの目安になるかもしれません。電通が2018年に行った最初のTOBでは実に83%増しという状況もありましたし、アクティビストファンドのオアシスなどはより高い評価を主張する可能性もあり、価格交渉や市場の反応は不確実性を伴います。

- 上場廃止によるデメリット:セプテーニHDを非上場化することで失われるものもあります。一つは上場企業としての信用力や独立性です。セプテーニHDは創業以来、独自の企業文化と機動力で成長してきました。完全に電通の子会社となることで、意思決定が親会社主導になりすぎたり、起業家的な社風が損なわれたりする懸念があります。また上場していることで得られる資金調達のオプション(公募増資や株式交換によるM&Aなど)も無くなります。優秀な人材の採用や社員モチベーションの面でも、「上場企業の経営陣」と「親会社の一部門」では響きが異なる可能性があります。電通グループ内の一組織となることで、埋もれてしまう事業や人材が出ないかといった点も考慮が必要でしょう。

- 他の上場子会社との兼ね合い:前述のように、電通グループはセプテーニHD以外にも上場子会社(電通国際情報サービスやCARTA HDなど)を抱えています。セプテーニHDだけ先行して完全子会社化すると、他の子会社株主とのバランスや、市場からの「では他社はどうするのか?」という目線も出てきます。グループ全体の資本政策として、上場子会社を整理統合する方針があるのか、それとも個別対応なのか、全体戦略との整合性も問われます。一気に複数社をTOBするのは現実的に難しいため、優先順位を付ける必要がありますが、その判断は容易ではありません。

以上のように、電通グループがセプテーニHD完全子会社化に動くには解決すべき課題も多いのが実情です。特に費用対効果や株主説得の面でハードルが高く、親会社としては「時期尚早」と考える可能性もあります。ただし、次に述べるアクティビストの圧力や社内外の状況変化によっては、電通側の姿勢にも変化が生じるかもしれません。

アクティビストの台頭と経営刷新の動き

セプテーニHDを巡って近年顕著なのが、海外アクティビストファンドの関与です。香港拠点の投資ファンドであるオアシス・マネジメント(以下、オアシス)は2023年末にセプテーニHD株の約9.9%を取得し、大量保有報告書を提出しました。これは当時、電通グループに次ぐ第2位の大株主に躍り出たことを意味します。オアシスは過去にも日本企業に対し積極的な提言を行ってきたアクティビストであり、セプテーニHDに対しても経営改善策を求める書簡を送るなど動きを見せていました。

報道によれば、オアシスはセプテーニHDの企業価値が低迷している点を指摘し、不採算事業からの撤退など具体策を提案していたとされます。実際、セプテーニHDは2023年12月に赤字続きだった漫画アプリ事業(コミックスマート社)の株式を売却し、この事業から撤退する決断をしました。この撤退の背後にはオアシスの強い働きかけがあったとも言われています。一方で、コミックスマート事業は2018年の電通からの資金提携時に得た資金を投じた経緯もあり、セプテーニHD経営陣が親会社・電通の意向に反する決断をしたとも取られかねないものでした。

奇しくもコミックスマート撤退決定後、セプテーニHDの佐藤光紀社長(当時)による経費不適切利用問題が表面化し、佐藤氏は2023年末に代表取締役を退任しました。そして2024年には新たに神埜雄一氏が社長に就任し、社外取締役の削減など経営体制の刷新が行われています。神埜氏は電通グループ側から送り込まれた人物と報じられており、これにより「電通の支配力が一段と強まった」と見る向きもあります。

この一連の流れは、オアシスによる提言→不採算事業の整理→トップ交代→電通主導のガバナンス強化、という劇的な経営変化として市場の注目を集めました。

今後もアクティビストに狙われる可能性も否定できません。アクティビストが絡む状況では、親会社である電通としても対応を迫られる可能性があります。もっとも、電通としては必ずしも「アクティビスト=敵」というわけではなく、企業価値向上に繋がる合理的な提案には耳を傾けつつ、自社の戦略に沿った落とし所を探るでしょう。いずれにせよ、アクティビストの存在は電通に親子上場解消の判断を促す大きな要因であり、無視できないプレッシャーとなっています。

他社によるTOBの可能性と比較

セプテーニHDの場合、電通グループがすでに議決権の過半数を保有しているため、第三者企業が直接TOBで買収するシナリオは現実的ではありません。仮に他社がセプテーニHDを欲しいと思っても、親会社の同意なく経営権を握ることはできない構造だからです。

例えばNTTドコモ(NTTグループ)やKDDIといった通信事業者が広告ビジネス強化のためにセプテーニHDに関心を持つ可能性はゼロではありません。しかし、それを実現するには電通グループが自発的に保有株を手放す(売却に応じる)必要があります。電通にとってセプテーニHDは戦略子会社であり、現時点で他社に売却する動機は乏しいでしょう。

むしろ比較対象として挙げられるのは、NTTによるNTTドコモの完全子会社化といった、親会社自らが上場子会社をTOBするケースです。NTTドコモの例では、新規参入する楽天などとの競争激化を背景に、親のNTTが意思決定を一元化する目的でTOBを決断しました。その際、市場株価に約40%のプレミアムを付けて少数株主に応じてもらい、最終的には全株取得に成功しています。

電通とセプテーニHDの関係もこれに近く、親会社が決断すれば実行可能性は高いと言えます。むろんNTTドコモの場合は買収金額が4兆円超という規模で、NTTという巨大企業だからこそ成し得た面もありますが、親会社が本気を出せば上場子会社のTOBは実現し得ることを示す好例でしょう。

TOBはいつ実施される?今後のシナリオと見通し

以上を踏まえ、電通グループがセプテーニHDに対するTOBに踏み切る可能性は相応に高まっていると考えられます。しかし問題は「いつ、どのような形で」実施されるかです。このタイミングの予測について、いくつかシナリオを展望します。

シナリオ1:早期決断シナリオ(2025年~2026年)

アクティビストの圧力や東証の要請を受け、電通が比較的早期(例えば2025年内)にTOBを発表するパターンです。すでに経営陣刷新など地ならしも進んでおり、社内的には準備が整いつつある可能性があります。株価水準も400円弱と、電通から見て買収コストを抑えやすい水準にあります。

業績面でも、セプテーニHDは直近(2023年12月期)まで増収傾向であり、業績好調なうちに買い取ってしまう判断も考えられます。親子上場解消期待が市場に織り込まれる前に動いた方が、プレミアム負担も少なくて済むでしょう。したがって、2025~2026年に何らかの形でTOBが発表される可能性は十分あります。

シナリオ2:様子見シナリオ(2027年~)

電通がもうしばらく状況を見極め、すぐには動かないパターンです。例えば、新社長の下でセプテーニHDの業績改善策が軌道に乗るのを待つとか、あるいは市場環境(株価動向)が親子上場解消により適した局面になるのを見計らう考えです。

2023~2024年にかけてはアクティビスト対応や不祥事対応でバタバタしましたが、まずはセプテーニHD単体の企業価値を高めてから、その上で2027年以降にTOBを検討する、という時間軸です。この場合、株価が今より上がってしまうリスクもありますが、逆に事業の将来性が見えてくれば買収に社内の合意を得やすくなるメリットもあります。

また電通本体の中期経営計画(2025-2027)で掲げる数値目標達成の目処が立った段階で、次の構造改革として親子上場解消に踏み切る、という戦略的なタイミングを計る可能性もあるでしょう。

シナリオ3:第三の選択肢

これはTOB以外の解決策ですが、例えばセプテーニHD側が自社株買い等で電通以外の株主比率を下げていき、最終的に株式交換などで電通完全子会社になるようなルートも考えられます。上場子会社が自社株買い(市場や特定株主からの買付)を行うと、親会社の持株比率が相対的に上がります。セプテーニHDが十分なキャッシュを生み出せるなら、この方法で少数株主に段階的に資金を返す形も取り得ます。

ただし電通の比率は既に高く、手続きの煩雑さから考えると、オーソドックスに親会社TOBで一気にやる方が合理的ではあります。また逆に電通がセプテーニHD株を一部売却するようなシナリオ(親子上場の逆解消)は現状ほぼ考えにくいですが、万一電通本体の経営が厳しくなり資金需要が高まれば、セプテーニHD株売却という選択も理論上はゼロではありません。しかし電通はむしろ財務改善のために本社ビル売却などを行ってきており、コア事業のデジタル子会社を手放す選択は考えづらいと言えます。

以上のシナリオを総合すると、最も現実味があるのはシナリオ1(近い将来のTOB決断)のように思われます。既に電通はセプテーニHD支配を強め、必要な内部整備も進めています。あとはマーケットとの対話(プレミアム交渉)さえ整えば、いつ動いてもおかしくありません。

仮にTOB発表となれば、その瞬間にセプテーニHDの株価は買付価格にサヤ寄せして急騰し、上場廃止まで短期間で進むことになります。少数株主にとってはプレミアムを享受できる機会となり、電通にとってはグループ構造改革を完遂する一里塚となるでしょう。

おわりに

セプテーニ・ホールディングスに対する電通グループのTOB(株式公開買付)実施の可能性について、親子上場の潮流や資本政策、業界動向、アクティビストの影響など多面的に考察してきました。まとめると、電通グループがセプテーニHDを完全子会社化する動機は十分に存在し、外部環境もそれを後押しする方向にあります。一方で、実行には資金面・手続き面のハードルがあり、電通がどのタイミングで腹をくくるかが注目されます。

親子上場の解消は昨今の市場の大きなテーマであり、電通×セプテーニHDはその代表例としてマーケットの関心を集めています。仮にTOBが実施される場合、プレミアム水準や少数株主の反応など見所は多く、同様の状況にある他の上場子会社を持つ企業にも影響を及ぼすでしょう。逆に言えば、セプテーニHDがこのまま上場を維持し続けるなら、それは電通グループがあえて親子上場を容認し続ける数少ないケースとして注目されることになります。

金融市場において、「親子上場解消」はガバナンス改善と企業価値向上の観点から歓迎ムードが強いテーマです。セプテーニHDのケースでも、少数株主に適切な配慮(プレミアム提示)がなされればWIN-WINの結果を生み出せる可能性があります。電通グループがこの重要な決断を下す日が訪れるのか、そしてその時セプテーニHDの株主・従業員・顧客にとってどのような未来が開けるのか、引き続き注意深く見守っていきたいと思います。