【ディスカウントTOB事例】豊田自動織機へのTOB概要とグループ再編型TOB候補銘柄

2025.06.03投稿

少し前から話題になっていましたが、豊田自動織機へのTOBが本日(2025年6月3日)、公表されました。今回は本TOBの概要と、今後のTOB候補銘柄についてお伝えしたいと思います。

豊田自動織機に対するTOB概要(2025年6月発表)

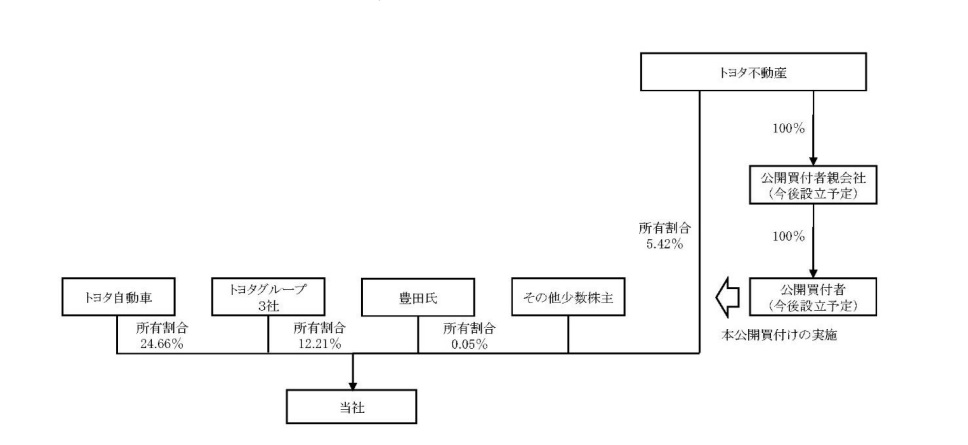

2025年6月、トヨタグループは豊田自動織機に対し、株式公開買付け(TOB)による買収提案を発表しました。豊田自動織機はこの提案を受け入れる意向を示し、取締役会でTOBに賛同する旨を決議しました。

このTOBは特別目的会社(SPC)によって実施される予定で、トヨタ自動車などグループ各社が出資して設立するSPCが買付者となります。買収総額は約6兆円規模と国内企業買収として過去最大級であり、その資金調達の半分にあたる約3兆円は複数の大手銀行団からの融資で賄われ、残りの一部はトヨタ創業家である豊田章男会長個人も出資する計画です。

このTOBが成立した場合、豊田自動織機株式は上場廃止となる見通しです。同社取締役会の決議文にも「公開買付者が一連の手続きを通じて当社株式を非公開化することを企図し、当社株式は上場廃止となる予定」であることが明記されました。豊田自動織機はTOB成立後速やかに完全子会社化され、非上場化される見込みです。これは、トヨタグループ内での再編の一環と位置付けられています。

豊田自動織機へのディスカウントTOBに関する詳細分析

今回注目すべきはTOB価格になります。買付価格は1株16,300円で、発表直前の株価(2025年6月3日終値 18,400円前後)よりも約11%低い水準となる「ディスカウントTOB」になっています。

一方で、買収報道前(4月下旬)の株価約13,225円と比較すれば約23%高い水準であり、市場では「直前株価比でマイナス・プレミアム」と受け取られました。以下では、このディスカウントTOBの是非と影響について、4つの観点から専門的かつ一般投資家にも分かりやすく解説します。

少数株主保護の観点から見たディスカウントTOBの妥当性

株主平等原則(会社法)上、TOBに応募する全ての株主は同じ条件・価格で扱われます。本件でも買付価格16,300円は全少数株主に等しく提示されており、形式的には平等性が保たれています。しかし、少数株主保護の実質的観点からは、この価格設定が適切か疑問視する声が上がるでしょう。

特に支配株主(トヨタグループ)による買収でありながら、市場価格を下回る価格で少数株主の株式を取得しようとする点が問題視されます。通常、経営権を取得・強化するTOBでは支配権プレミアムとして市場価格に上乗せした価格が提示されるのが通例です(日本では一般的に20~40%程度のプレミアムが付くケースが多いとされます)。これに対し、本件では直前株価比で約11%のマイナスとなっており、少数株主が経営権を手放す対価として妥当か懸念が残ります。

もっとも、法律上は買収者が市場株価を下回る価格を提示すること自体は禁止されていません。金融商品取引法上もTOBルール(公開買付制度)は大量買付時の公正な手続きを定めるものの、価格水準そのものは市場や株主の判断に委ねられています。したがって「売る売らないは株主の自由」という建前ではあります。

しかし、現実には支配株主による非上場化の意図が示された場合、将来的に少数株主は強制的な株式買取(スクイーズアウト)に直面する可能性が高く、事実上提示価格を受け入れざるを得ない状況にもなりえます。会社法上、90%以上の株式を取得した買収者は少数株主を金銭交付で強制買取できますし、2/3以上を握れば株式併合などで上場廃止に持ち込む手段もあります。

その際、会社法上は少数株主に対し公正な価格での買取りが要求され、納得できない株主には裁判所での価格決定申立てといった救済手段もあります。しかし裁判で認められる価格も結局は適正な時価評価であり、今回提示された16,300円が著しく不当とまでは言えない場合、少数株主に有利な大幅増額が認められる可能性は高くありません。

公正な価格形成プロセスの有無とその透明性

価格決定プロセスの公正さと透明性は、本件TOBにおいても重視されました。豊田自動織機側ではトヨタグループからの提案を受け、社外取締役を中心とした特別委員会を設置し、買収提案の是非や条件の妥当性を慎重に審議しています。特別委員会には独立したファイナンシャルアドバイザーとして三菱UFJモルガン・スタンレー証券が就き、提案価格の評価や他の選択肢の検討について専門的助言を提供しました。

一方、買収者側(TOBを実施するトヨタ不動産設立のSPC)もSMBC日興証券から助言を受けつつ、豊田自動織機に対するデュー・ディリジェンス(資産評価や事業内容精査)を実施し、特別委員会との間で提案内容や価格交渉を重ねたとされています。

特別委員会は今年1月末から提案を受け検討を開始し、複数回にわたり買収の意義や価格の根拠について質疑応答を行った経緯が開示されています。その結果、特別委員会は「提示されたTOB価格は、財務アドバイザーの分析によれば豊田自動織機の本源的価値を適切に反映した妥当な水準であり、報道前株価に対して一定のプレミアムも付与されている」と評価しました。そして特別委員会は買付け開始時に取締役会が賛同意見を表明することは相当であるとの答申を出し、豊田自動織機取締役会(利害関係のある役員を除き構成)はこの勧告を受け入れています。

価格形成過程の透明性にも配慮が見られます。発表資料や公開買付説明書では、DCF法や類似会社比較法による株式価値算定レンジが開示され、16,300円という価格がそのレンジ内に位置することが示されています。また前述の通り「4月の憶測報道前株価に対してプレミアムを含む」ことも説明されており、直前株価との差異についても一定の説明がなされています。

東京証券取引所の新指針に沿って、算定の前提条件(事業計画やシナジー効果の見込み等)についても可能な限り情報開示が図られており、プロセスの透明性は従来のMBO案件に比べ高い水準と言えるでしょう。

TOB成立の可能性と市場での株価反応

TOB成立の可否に関しては、提示価格が市場価格を下回る異例の状況だけに注目されています。通常、TOB価格が市場株価を上回る場合、株価はその価格付近まで上昇し安定します。しかし今回のようにTOB価格が市場より低いと、市場株価が買付価格に釣り合うよう下落する可能性があります。

もっとも、一部の機関投資家や海外ファンドは応募を渋る可能性があります。前述のように買収条件に不満を持つ株主が結束すれば、応募株数が不足しTOB不成立となるリスクもゼロではありません。

ただ、トヨタグループ側は既に約40%の株式を握っている(トヨタ自動車24%強、デンソー7%強、トヨタ不動産5%弱など)上に、TOBの最低成立条件もあらかじめクリアしやすい設定としている可能性が高いです。買収側に親和的な株主(グループ企業や関係先)も存在するとみられ、大きな反対運動が起こらなければTOB成立の公算は高いでしょう。

市場の反応としては、当初期待されたプレミアムが付かなかったことへの落胆が見られます。TOB報道が出る前の段階では「6兆円規模の買収総額=相応のプレミアムが付く」との観測から思惑買いが広がり、株価が13,000円台から18,000円台まで急騰していた経緯があります。それだけに、実際の提示価格が期待を下回ると判明すると短期筋を中心に失望売りが出ると推測されます。このように投資家の受け止めは一様ではなく, 反発もあれば支持もある状況といえます。

最終的に応募が順調に集まるかどうかは、市場株価とTOB価格の乖離次第とも言えます。仮に市場株価が16,300円を大きく上回ったままであれば株主は市場で売却したほうが有利なため応募は集まりにくくなりますが、明日以降の状況を見守りましょう。

なお、TOB開始時期は2025年12月からと発表されています。半年ほど間隔が空くのは異例ですが、これは資金調達や必要な手続きに時間を要するためとみられます。その間に市場環境が大きく変動したり、より高い価格を求める株主からの働きかけが強まったりすれば、条件修正(価格引き上げ)の余地が議論される可能性もあります。

ただ現状では、トヨタグループ側も買収総額の巨大さ(約3.7兆円)からこれ以上の上積みは慎重と考えられ、粛々と手続きを進める構えです。いずれにせよ、このTOBの行方は日本の資本市場における少数株主の扱いを占う重要なケースとして注目されており、今後の応募状況や市場の声にも引き続き注意が必要です。

他のTOB事例(マイナスプレミアムの類例)との比較

今回のようなディスカウントTOBは、市場全体で見ても極めて異例と言えます。一般的なTOBでは、前述のように対象企業の株主に売却インセンティブを与えるため市場価格を上回る提示が行われます。実際、日本の友好的TOBのプレミアムは平均で20~30%台との調査もあり、株式を大量取得する場合はそれ相応の上乗せが求められる傾向があります。買収者側にとってもプレミアムはコストですが、過度に低い提示では応募が集まらず失敗するリスクがあるため、バランスが重要になります。

しかし特殊なケースではディスカウントTOBも散見されます。たとえば2018年2月、三菱商事が三菱自動車株を取得したTOBでは、買付価格749円が直前の市場価格より約10%安い水準でした。これは事前に三菱重工業(当時の大株主)との合意があったため実現した取引で、一般株主からの応募は想定しない内容でした。同様に2018年のコカ・コーラ ボトラーズジャパンHDによる自己株式のTOBも、市場価格比13%安という条件で特定株主(リコーなど)から自社株を買い戻すものでした。

これらはいずれもグループ内の持株整理や戦略目的で、あらかじめ売却に応じる主体が決まっていたために成立したディスカウントTOBです。一般株主からすれば市場価格より安い値段で売る理由がないため、こうしたケースは極めて限定的な状況下でのみ成立します。

豊田自動織機の場合も、背景にはグループ内資本再編があります。実は前年の2024年6月にも豊田自動織機は自己株式TOB(自社株買い)を実施しており、この時はトヨタ自動車からの株式取得を目的に1株12,830円(市場終値14,390円の約11%ディスカウント)という条件でした。約10.84%のマイナスプレミアムでしたが、これはトヨタ自動車が保有株の一部売却に応じたため成立したものです。今回の2025年TOBはそれに続く段階的な資本関係見直しの最終局面とも言え、前回同様ディスカウント幅約10%強で設定されたと見ることもできます。

とはいえ、少数株主を含めた完全子会社化目的のTOBでディスカウントとなる例は稀です。通常は完全子会社化(上場廃止)に際して支配権プレミアムが問題になります。支配株主がより強固な支配を得る際、その対価として少数株主にプレミアムを払うのが公平だという考え方です。

今回それが逆に見えるのは、株価が買収観測で急騰していた特殊事情によるものです。4月末時点の平常時株価に照らせば16,300円は十分なプレミアム付きとも言えるため、買収者側は「適正なプレミアムを提供している」という立場です。

一方で直前株価から見ればマイナスであるため、少数株主としては釈然としない部分が残ります。ある市場関係者は「PBR(一株純資産倍率)約1倍の水準で、創業家による支配プレミアムを考慮すれば安すぎる」と指摘し、価格引き上げの必要性を示唆しています。このように、本TOBのプレミアム水準は他の事例と比べても特異であり、市場の企業価値評価と買収者の提示価格のギャップが浮き彫りになったケースと言えます。

なお、日本における近年のM&Aでは少数株主軽視への批判が強まっており、敵対的買収ではなくとも株主訴訟やキャンペーンによる価格交渉が行われる事例も出ています。

豊田織機のケースでも、今後状況によっては価格修正の要求が高まる可能性があります。しかしトヨタグループの結束力や資金力を背景に別の買収案が出現する見通しは低く、他の選択肢が乏しいこと自体が買付価格を抑えた一因とも考えられます。

豊田自動織機TOBの主な特徴

今回の豊田自動織機に対するTOBには、近年の大型TOBの中でも特に以下のような特徴があるといえます。

- グループ再編目的: 本TOBはトヨタグループ内の戦略的再編と位置付けられています。豊田自動織機はトヨタ自動車の源流企業であり、トヨタグループの要となる企業です。非公開化することでグループ一体で迅速な意思決定を図り、電動化や新事業領域への対応を強化する狙いがあるとされています。実際、豊田自動織機側も「物言う株主(アクティビスト)からの圧力を回避し、経営の自由度を高める」ことが非公開化の目的だと示唆しています。

- 非上場化(上場廃止): TOB成立後は豊田自動織機株式が上場廃止となり、完全子会社化されます。公開買付けとその後の株式併合等の手続きを経て少数株主を排除し、株主をトヨタグループ(SPC)に一本化する計画です。これにより四半期開示など上場企業としての負担を無くし、中長期視点での事業運営が可能になると期待されています。

- 少数株主の排除: 上記の通り、このTOBは少数株主を排除(スクイーズアウト)して100%グループ傘下に収める典型的な手法です。親会社(今回の場合SPC)が全株取得を目指す「二段階買収」であり、TOB完了後に残存株主には株式売渡請求などを行い強制的に株式を取得する計画です。豊田自動織機は配当見送りを決めた理由として、買付価格算定に配当を行わない前提が織り込まれていることを挙げており、これは少数株主への支払いを一度きりの買付価格に集約するという発想です。

- トヨタ自動車の直接関与回避: 今回のTOBでは、買付者がトヨタ自動車そのものではなくトヨタ不動産株式会社というグループ企業(SPC)になっています。このように親会社であるトヨタ自動車の名を前面に出さないスキームとなった背景には、豊田自動織機がトヨタ自動車株を保有するという資本関係の問題や、トヨタ自動車本体の資本効率への配慮があるとみられています。トヨタ自動車は出資者の一つに留まり、創業家や銀行融資も交えてSPC経由で買収することで直接的な関与を避けている点が特徴です。これは大型買収による親会社の財務負担を表面化させない効果や、将来的なグループ内再編の柔軟性を確保する意図があるとも推測されています。

今後同様のTOBが行われる可能性がある上場企業

近年の傾向や各社の資本構成を踏まえると、親子上場を解消してグループ再編を進める可能性が高い上場企業がいくつか浮上しています。その中から、豊田自動織機のケースに類似した観点(グループ内再編目的、非上場化による少数株主排除)で今後TOB実施の可能性がある2社をピックアップし、根拠と可能性を考察します。

候補①:日野自動車 – トヨタグループ

トラック・バス大手の日野自動車は、トヨタ自動車が発行済株式の50.1%を保有する連結子会社です。既に親子上場の状態にあり、トヨタグループの商用車事業を担っています。日野自動車は近年エンジン不正問題で業績悪化と信用失墜が生じ、抜本的立て直しが急務となっています。そのタイミングで独ダイムラー傘下の三菱ふそうトラック・バスとの経営統合計画が2023年に発表されました。統合スキームは、トヨタとダイムラーが共同で出資する新設の持株会社の完全子会社として日野と三菱ふそうを傘下に置き、将来的にその持株会社を上場させる構想と報じられています。

この計画が実現するには、まず日野自動車を現在の株式市場から一旦外す(上場廃止にする)可能性が高いと見られます。統合比率は日野:ふそうが1:1程度になるとの観測があり、トヨタは日野株をTOBなどで追加取得して完全子会社化した上で、新会社株との交換を行うシナリオも考えられます。少数株主を残したままでは統合手続きが複雑になるため、トヨタ主導で日野株のTOBを実施し少数株主を排除した後に、三菱ふそうとの合併(持株会社傘下入り)という二段階プロセスが有力です。

トヨタ自動車としては、豊田自動織機に続くグループ再編として日野の問題解決と商用車事業再編を進めたい考えがあるでしょう。日野自動車の不正問題対応やEV・燃料電池車など次世代商用車開発には巨額投資が必要であり、非上場化によって外部株主の目を気にせず長期視点で再建策を遂行できるメリットは大きいと考えられます。

もっとも、統合相手の三菱ふそう自体が非上場企業(ダイムラー・トラックの子会社)であるため、統合完了後にどのタイミングで再上場するかなど課題も残ります。しかし短期的には日野自動車株は上場廃止となる可能性が高い銘柄と言えます。実際、統合発表で日野株が急騰した際も「いずれ非上場になるらしいが株価はどうなるか」といった投資家の声が聞かれ、市場もそのシナリオを意識し始めています。

候補②:ユタカ技研 – ホンダグループ

ユタカ技研は、本田技研工業(7267、ホンダ)のグループ企業で、二輪・四輪向けの排気系・駆動系部品を製造するメーカーです。ホンダはユタカ技研株の約69.66%を保有しており(2024年9月末時点)、同社はホンダの連結子会社ですが東証スタンダード市場に上場しています。いわゆる「少数株主上場」の状態で、残り約30%を市場投資家が保有しています。

ホンダはここ数年、グループ部品メーカーの整理・統合を進めてきました。2019年には傘下だったケーヒン・ショーワ・日信工業の3社を日立製作所との合弁会社に統合する再編を行い、これらは上場廃止となっています。また2022年には別の部品子会社にTOBを実施し、取得後に海外企業へ売却する動きもありました。

しかしホンダ傘下には依然としてユタカ技研のほか、ジーテクト、武蔵精密工業など複数の上場子会社・関連会社が残っています。中でもユタカ技研はホンダの出資比率が高く支配力が強い一方で上場を維持しているため、親子上場解消の候補筆頭といえます。

ユタカ技研を非上場化するメリットは、ホンダ本体との事業統合による効率化が挙げられます。排気系や駆動系部品は電動化の進展で将来的な需要構造が変化する分野であり、ホンダが戦略的にリソース配分を決めていく必要があります。上場子会社のままでは思い切った事業転換や人員再配置に制約がある可能性があり、完全子会社化でこれを解消できるでしょう。またホンダは2030年に向けたEVシフト戦略を加速しており、グループ内の経営資源を集約する動きの中で、主要部品子会社の統合・再編は避けて通れません。ユタカ技研株の浮動株比率は低くTOBをかけても買収コストは比較的少額(時価総額ベースで数百億円規模)と見込まれるため、実行ハードルも高くありません。

市場ではホンダによる親子上場解消の思惑から、ユタカ技研や武蔵精密工業などホンダ系上場子会社の株価が材料視される場面もあります。特にユタカ技研はホンダ保有比率が約7割と高いため、残り株式の取得交渉も進めやすく、近い将来にTOBが発表されてもおかしくない銘柄と言えるでしょう。ホンダとしては友好的TOBで円満に少数株主から株式を取得し、その後ユタカ技研をホンダ本体や他部門と再編するシナリオが考えられます。

まとめ

今回は豊田自動織機のTOBについての概要、および今後同様にグループ再編のなかでTOBされる候補銘柄として2社を紹介させていただきました。

豊田自動織機のTOBについてはディスカウントTOBであり、かつ、TOB開始時期が半年先ということもあり、今後どのような株価になっていくか要注目です。