【TOB事例】SBI新生銀行によるNECキャピタルソリューションへのディスカウントTOBについて考える

2025.05.27投稿

TOBの概要

2025年5月26日、SBI新生銀行はNECキャピタルソリューション株式会社(証券コード: 8793)に対する株式公開買付け(TOB)を発表しました。公開買付者であるSBI新生銀行は既に同社株式の33.29%を保有する筆頭株主であり、1株あたり3,750円で追加取得を行うことで持株比率を43.48%まで引き上げる計画です。買付期間は5月27日から6月23日まで、買付予定額は約82億円に上ります。このTOBの目的は、NECキャピタルソリューションとの関係強化によるシナジー効果の追求であり、経営の長期的な連携強化を図る点にあります。

今回のTOBは上場廃止を目的としない点が特徴です。SBI新生銀行はTOB成立後もNECキャピタルソリューションを上場企業として存続させる方針を明確にしており、買付後も同社株式の上場が維持される予定です。取得後のNECキャピタルソリューションはSBI新生銀行の持分法適用関連会社として位置づけられ、独立性を確保した現状の経営体制を維持する計画です。

実際、NECキャピタルソリューション取締役会も本TOBに賛同を表明しつつ、買付価格の妥当性については「判断を留保」するスタンスを取り、応募是非は株主の判断に委ねる決議を行いました。同社株価は発表当日5月26日の終値が3,815円と買付価格を上回っており、株主にとって割安な提示となっている点を踏まえた対応です。

今回のTOBの特徴

応募合意株主との指名型TOB

SBI新生銀行はTOB発表と同日に、NECキャピタルソリューション第2位株主の日本電気株式会社(NEC、保有17.62%)および第3位株主の三井住友ファイナンス&リース株式会社(SMFL、保有11.67%)との間で公開買付応募契約を締結しました。これにより両社は保有株の一部をTOBに応募することが確約されており、特定の大株主から株式を取得することを目的とした「指名型TOB」の色彩が強い点が特徴です。

このような応募合意株主との事前協議によるディスカウントTOBは、立会外取引に似てあらかじめ価格や株数を協議して行われる方式で、市場価格より低い価格設定が可能になるメリットがあります(一方で準備に時間を要するデメリットも指摘されます)。

上場維持と持分法適用関連会社に留める方針

前述の通り、本TOB後もNECキャピタルソリューションは上場を維持し、SBI新生銀行の持分法適用関連会社として位置づけられます。取得比率43.48%は過半数を下回るため議決権の過半を握らず、経営の独立性が保たれます。実際、公開買付者であるSBI新生銀行は「対象会社の独立性を確保しつつ現状の経営体制を維持する」と明言しており、買収後も完全子会社化せずパートナー関係を続ける方針です。

上場企業としてのステークホルダーとの関係や、NEC本体との従来からの協業関係を重視し、強固な提携を維持しながら協調を図る狙いがうかがえます。

過半数未満の取得による非連結化の意義

SBI新生銀行は敢えて取得比率を50%未満に留めています。連結子会社にせず関連会社のままとすることで、NECキャピタルソリューションの財務諸表を親会社の連結決算に取り込まないで済むため、親銀行の財務健全性指標や資本規制への影響を抑えられる利点があります。持株40~50%程度の関連会社は親会社の連結決算上、当該持株比率分の当期純利益や純資産のみを取り込む「持分法適用」となり、フル連結より財務負担が軽減されます。

このスキームにより、SBI新生銀行はNECキャピタルソリューションをグループに取り込みつつも、同社の独立性や他企業との取引関係(NECグループや他株主との関係)を尊重しやすくなります。過半数超の支配を伴う買収ではなくパートナーシップ型の資本提携に留めることで、両社の強みを活かした協業を柔軟に継続する狙いといえます。

株価に対するディスカウント提示

買付価格3,750円は発表日前営業日終値(3,815円)に対して約1.7%のディスカウント(割引)となりました。通常、TOBはプレミアム(上乗せ幅)を付けるケースが多い中で、市場価格を下回る価格提示は異例です。これは上述のように特定株主との合意に基づく指名買付であるため可能になったものです。

NECおよびSMFLといった主要株主は、自社の保有株売却を通じて資本関係を見直しつつ、戦略的パートナーであるSBI新生銀行に経営参加してもらうことを優先し、大きなプレミアムを要求しなかったと考えられます。実際、本TOBではNEC・SMFL双方に2024年の資本業務提携時点(1株3,750円)と同水準の価格での売却機会を提供する形となっており、主要株主にとって受け入れ可能な水準で合意されています。少数株主にとっては市場価格より低い提示ですが、上場維持が前提の部分買付であるため、応募せずに保有を継続する選択肢も開かれている状況です。

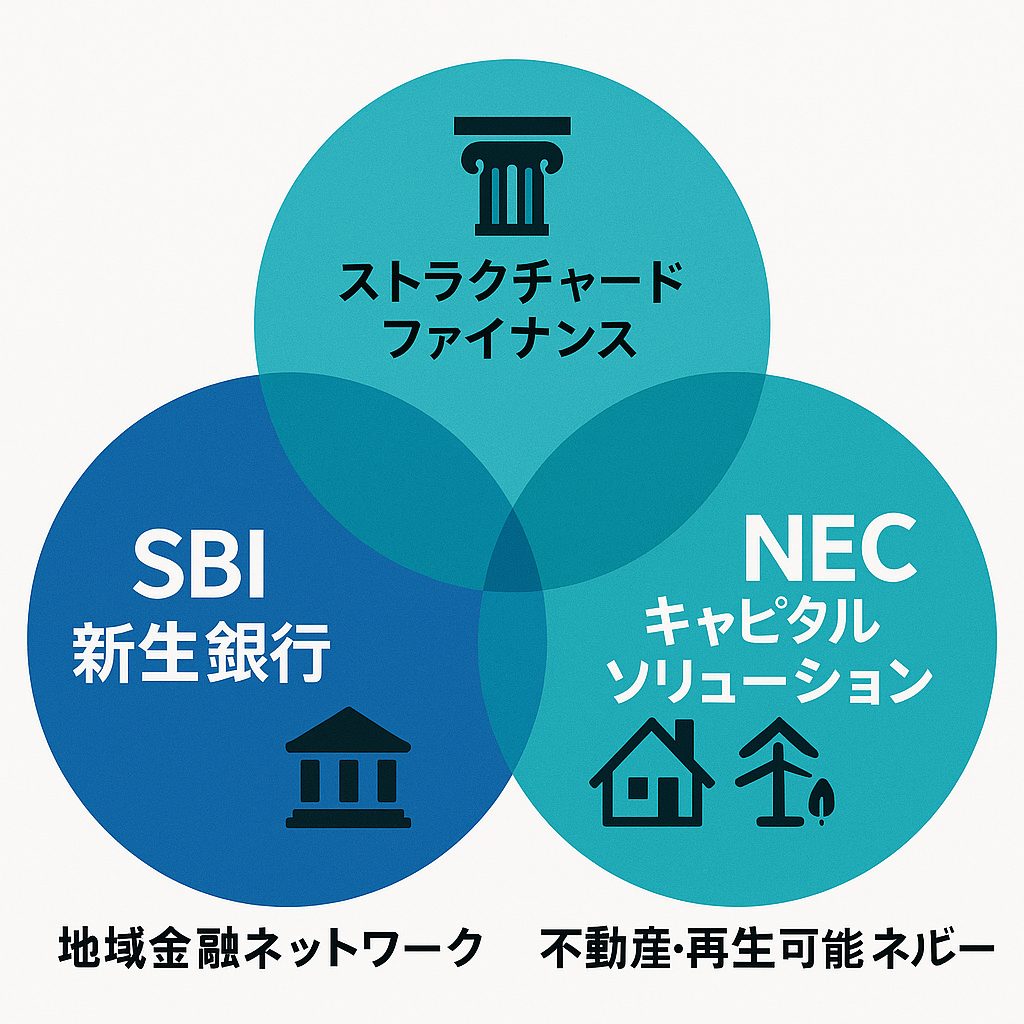

シナジー戦略の具体像

SBI新生銀行とNECキャピタルソリューションは既に不動産分野や再生可能エネルギー分野で協業を進めており、昨年10月の資本提携以降、約6ヶ月で900億円規模の融資・投資案件の相互紹介を実現するなど具体的成果が出ています。このシナジーを一層拡大することがTOBの主眼であり、例えば以下のような戦略が掲げられています。

不動産ファイナンス・再エネプロジェクト分野

NECキャピタルソリューションの子会社であるNCSアールイーキャピタル(不動産・環境エネルギー事業を担う)と、SBI新生銀行の持つ不動産会社・商社との取引ネットワークを融合し、不動産開発や再生可能エネルギー事業向けのプロジェクト融資で協働を進めます。例えば、データセンター投資や蓄電池プロジェクトへの融資で双方の知見を持ち寄り、新規案件創出につなげる計画です。

ストラクチャードファイナンス領域

SBI新生銀行は高度なストラクチャードファイナンスチームを擁し、M&Aやインフラ・ヘルスケア・再エネ向けの国内外案件で実績があります。一方、NECキャピタルソリューションはリース・レンタルや流動化ファイナンス等の多様な金融メニューに強みがあります。双方が提携することで、案件に応じてSBI新生銀行がシニアローン(優先債務)を提供し、NECキャピタル側が劣後ローンやエクイティ出資を行うといった役割分担が可能となり、リスク許容度に応じた柔軟な資金供給体制を構築できます。これにより新たな大型案件の組成や収益機会を両社で創出していく狙いです。

地域金融ネットワークの活用

SBIグループが全国の地方金融機関との強固なネットワークを持つ点も大きな強みです。SBI新生銀行とNECキャピタルソリューションは、このネットワークと双方の金融サービスを組み合わせて地方創生に資する取り組みを掲げています。具体的には、地域金融機関・SBI・NECキャピタルの“三位一体”による協調スキームで、地域企業への新たな融資機会や地方銀行系列リース子会社との協調リース事業を拡大する構想です。NECキャピタルソリューションが組成するファンドへ地方銀行が出資したり、同社のリース債権を地方銀に譲渡することで、地方金融機関に新たな収益機会とノウハウ移転を提供し、地域経済の活性化に貢献するとしています。

以上のように、本TOBは単なる株式取得ではなく両社の事業シナジー最大化を目指す戦略的一手である点が際立っています。NECキャピタルソリューション側も「NECグループとの協働関係は維持しつつ、SBI新生銀行グループとの連携で中長期的な成長と収益性向上を図る」とのビジョンを示しており、今回の資本提携強化を企業価値向上につなげたい考えです。

将来のTOB候補を見極める視点

今回のケースから、個人投資家が今後TOB対象となり得る企業を見極めるにはいくつかの視点が得られます。

大株主の動向と資本政策

NECキャピタルソリューションでは親会社的立場のNEC本体とSMFLが株式を手放し、新たなパートナーに資本を譲る決断をしました。同様に、主要株主(親会社や戦略株主)が保有株の一部売却を検討している兆候がある企業はTOBの候補になり得ます。親会社の事業ポートフォリオ見直しや資本政策の変更(非中核事業の切り離し等)が報じられる企業には注目です。

友好的提携・業務提携の延長線上にあるTOB

今回のTOBは昨年の業務提携に端を発しています。このように業務提携や資本業務提携を締結済みで、関係強化による相乗効果が見込める企業は、さらなる資本関与(部分買収)につながる可能性があります。特に金融業界では、フィンテック企業やリース・ノンバンク企業と銀行とのアライアンスなど、協業関係が深まれば株式取得による関係強化に発展しやすい傾向があります。

上場維持型の部分TOB

上場を維持したまま少数株主にも参加の機会を残すTOBは、近年いくつか事例が見られます。大株主からの指名買付型でディスカウント価格となるケース(例えばオリエンタルランドによる自己株TOBや、今回のような戦略提携型TOB)は、市場価格との乖離が小さいため一見インパクトは限定的ですが、背後には重要な戦略意図が存在します。

こうした「プレミアムが付かないTOB」が起こり得る企業を探すには、株価が割安な水準にあることに加え、株式の流動性や支配株主の構成を確認する必要があります。流通株式比率が高く敵対的買収のリスクがある企業よりも、主要株主が固まっており友好的買収の余地がある企業の方が、低プレミアム(場合によってはディスカウント)TOBが成立しやすいと考えられます。

業種や事業領域の親和性

投資家は「誰が買収することでシナジーが出るか」という視点で銘柄を分析することも有益です。今回でいえば、銀行業(SBI新生銀)とリース・ファイナンス業(NECキャピ)という組み合わせで、不動産・再エネ融資や地域金融ネットワークでの補完関係が鮮明でした。

同様に、業種を超えた補完関係を構築できる組み合わせは狙われやすいでしょう。たとえば、IT企業がフィンテック企業を部分買収してサービス連携を強化するケースや、大手商社が再生エネルギー関連企業に資本参加してノウハウ融合を図るケースなどが考えられます。こうした分野横断型の提携余地がある企業にも注目するとよいでしょう。

以上のような観点を総合すると、「大株主の思惑」「提携関係の進展度合い」「TOBのプレミアム水準」「事業シナジーの明確さ」が今後のTOB候補銘柄を見極めるカギとなります。

特に、今回のケースのように大株主と買付者双方の戦略が合致し、第三者にとっても価値共創の余地が大きい企業は、今後も類似のTOBや資本提携の動きが起こり得るでしょう。

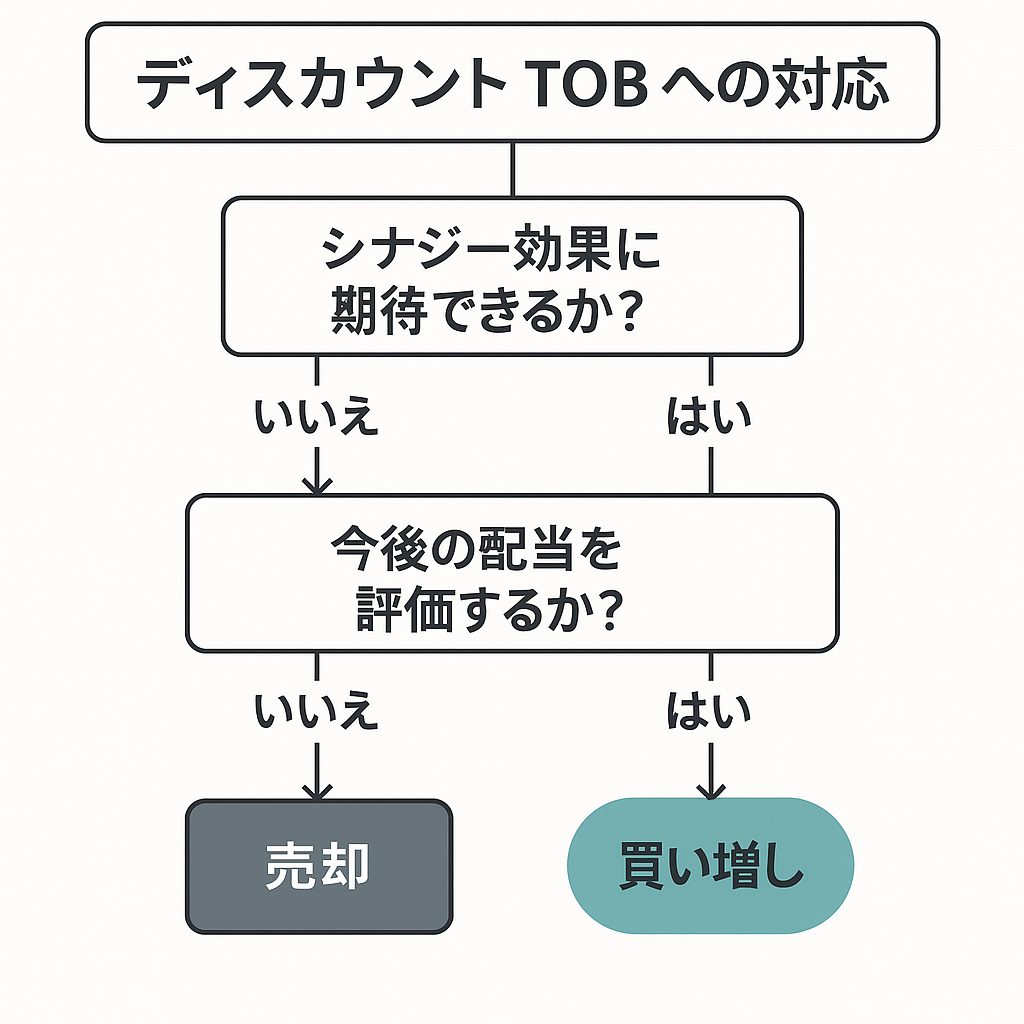

ディスカウントTOBに対して保有継続か買い増しか:判断する上での注目ポイント

NECキャピタルソリューションの筆頭株主であるSBI新生銀行が、市場価格以下の1株3,750円で追加取得するということは、発表直前の株価終値3,785円(5月23日)に対して約0.92%割安という異例のディスカウントTOBとなり、多くの株主は驚きや落胆を覚えたことでしょう。通常のTOBでは市場価格にプレミアム(上乗せ)が付くことが多く、今回のような割安提示は株主にとって期待外れと映ります。

事実、NECキャピ経営陣もTOB自体には賛同しつつ、「買付価格の妥当性については判断を留保」して株主判断に委ねる中立意見を表明しました。市場株価がTOB価格を上回って推移している現状は、株主がこの価格に応じる動機の薄さを示しているとも言えます。個人株主の立場では「もっと高い価格を提示してほしい」という落胆が生じるのは自然でしょう。

しかし一方で、企業成長への期待も忘れてはなりません。SBI新生銀行はNECキャピとの協業による中長期的な企業価値向上を強調しています。今回のTOBはNECキャピを完全子会社化するものではなく、引き続き上場会社・持分法適用関連会社として独立性を保ちつつ資本業務提携を深める戦略です。

既に昨年10月の資本提携以降、両社は定期協議を重ねており、不動産ファイナンスや再生可能エネルギーのプロジェクトファイナンス分野を中心に約900億円規模の案件を半年で相互紹介する成果を上げています。今後さらにシナジーを極大化し両社の企業価値向上に資するとされています。株主にとっては、目先の割安感による落胆と同時に、「提携強化で業績拡大すれば株価や配当も伸びるのでは」という期待感が入り混じる心理状態と言えるでしょう。

ディスカウントTOBに直面した株主が、株式を売却せず保有継続もしくは状況次第では買い増しを検討する際、以下の観点が重要になります。

SBI新生銀行とのシナジーによる中長期的な企業価値向上

提携強化によって生み出されるシナジーが、NECキャピの中長期的な企業価値向上につながるかを見極めましょう。今回の資本関係強化により想定されている具体的シナジー領域は、リース事業、新たなストラクチャードファイナンス案件の創出、不動産投融資事業や環境エネルギー事業の強化など多岐にわたります。

実際、提携開始後の半年間で両社は不動産ファイナンスや再生エネプロジェクトなどで約900億円の融資案件を紹介し合う成果を上げており、貸出残高拡大や収益機会増大という形で効果が現れ始めています。SBI新生側も自社のストラクチャードファイナンスの専門性や地銀ネットワークと、NECキャピの多様な金融ソリューションを掛け合わせることで、新たなビジネス機会を創出できると見込んでいます。

これらのシナジーが着実に業績拡大・企業価値向上に結びつくのであれば、現在のTOB価格3,750円は将来的に十分上回る価値へと株価が成長する可能性があります。株主としては、短期的な株価差よりもこの中長期ストーリーに注目し、提携効果の進捗をウォッチする姿勢が求められます。

上場維持方針と今後の配当政策への影響

今回のTOBは上場廃止を目的としない点も重要です。SBI新生銀行はTOB後も持株比率を43.48%に留め、NECキャピ株の上場維持を明言しています。少数株主は引き続き市場で株を保有・売買でき、企業価値向上の果実を享受し続けることが可能です。

またNECキャピは上場来「安定配当」を基本方針としており、近年4期連続の増配で2025年3月期は年間1株150円(前期比+20円)を計画するなど、株主還元にも前向きです。現在の株価水準で配当利回り約4%にも達し、利益成長に伴うさらなる増配も期待されます。新たな大株主となるSBI新生銀行は銀行系企業として安定収益を重視する傾向があり、配当面でも協調的な姿勢が維持される可能性があります。

もっとも、提携による成長投資が優先される局面では内部留保重視となることも考えられるため、配当政策の行方については業績動向とSBI新生銀行の資本戦略を注視しましょう。いずれにせよ上場維持により株主は今後も配当収入を得ながら企業価値の向上を待つ選択肢を持てる点は安心材料と言えます。

「持分法適用関連会社」に留まることのメリット・デメリット

SBI新生銀行は支配権を握る連結子会社化ではなく、あくまで持分法適用関連会社の範囲(43.48%)で関与を深める道を選びました。この形態にはいくつかのメリットがあります。

一つはNECキャピの経営の独立性がある程度保たれることです。実際、SBI新生銀行は「対象会社の経営体制は現状を維持し、独立性を確保する」としており、同社から過半数の取締役を送り込まない方針を示しています。創業来の企業文化や既存取引先との関係性を大切にしつつ、新株主との協業によるメリットを取り込める点は、従業員や取引先にとっても安心材料でしょう。

また上場維持により、必要に応じて市場を通じた資金調達や株価による企業評価を受け続けることができます。少数株主の立場から見ても、大株主に完全掌握されないことで透明性やガバナンスが担保されやすく、引き続き株主として経営チェック機能を果たせる点はメリットです。

一方、デメリットとして考えられるのは、シナジー追求のスピードや徹底度です。子会社ではないためSBI新生銀行はNECキャピを完全にはコントロールできず、戦略の実行には双方の合意形成が必要です。意思決定に時間がかかったり、優先順位のズレが生じたりすれば、シナジー効果の発現が遅れるリスクがあります。

ディスカウントTOBを通じて投資家が学ぶべき普遍的視点

最後に、今回のケースから個人投資家が学べる一般的な教訓を整理します。

- TOB提示価格は常に投資価値の上限ではない:提示されたTOB価格が割安に感じられる場合、必ずしも売却を急ぐ必要はありません。実際、市場価格より低い価格のTOBが発表されても、市場株価がそれ以上で推移し続ける例もあります。重要なのは将来のシナリオを描くことです。今回のように提携強化で業績拡大が見込めるなら、TOB不成立後に業績拡大とともに株価が上昇し結果的にTOB価格以上の評価を得られる可能性も十分あります。短期的なプレミアムの有無に一喜一憂せず、企業の本質的価値と成長余地を冷静に見定めましょう。

- プレミアムよりも企業の将来性・資本戦略を重視:一時的なTOB益よりも、企業の将来性や資本政策(資本提携や株主還元策)の方向性こそが長期視点はよりリターンにつながることもあります。今回もプレミアムゼロでしたが、その背景には大株主同士の戦略的な持株移動という事情があり、むしろ提携後の成長戦略にこそ目を向けるべき状況といえます。投資判断の軸を企業価値のファンダメンタルズに置くことが改めて重要と言えます。

- 「割安TOB+上場維持+シナジー戦略」のケースを見極めるポイント:今後も今回のように市場価格以下のTOB提示で上場を維持しつつ戦略提携を図るケースが出てくるかもしれません。その際の見極めポイントは、そのTOBが誰のためのものかという点です。ディスカウントTOBは往々にして「大株主同士の持株譲渡」や「自社株買い」の手段として活用され、価格を低く設定することで一般株主が応募しないように仕組まれます。つまり今回のように大口株主だけを対象にした戦略的取引である可能性が高いのです。この場合、少数株主は無理に売却せず提携後の成長果実を享受する選択肢があり得ます。

ケースによって事情は異なりますが、今回の事例から学べることとしては、

- ①提携や買収の目的が明確かつ合理的か(企業価値向上につながるか)

- ②少数株主にとって不利益な取り扱いがないか(上場維持かつガバナンスが効いているか)

- ③提示価格より将来価値が大きくなり得る根拠があるか(シナジー効果や成長戦略の実現性)

といった点をチェックすることです。これらを総合的に判断すれば、慌てず冷静に対応策を選べるでしょう。ディスカウントTOBという表面的なプレミアムの有無にとらわれず、その裏にある企業戦略と価値創造の可能性を読み解く目を養うことが、賢い投資家への一歩となります。