【TOB事例】芝浦電子TOB解説:温度センサトップ企業の買収劇と次の狙われる企業(3銘柄)とは

2025.05.10更新

近年、日本企業をめぐるTOB(株式公開買付け)の動きが活発化しています。自動車産業の電動化やIoT化など事業環境の変化に対応するため、大手企業が技術力のある中堅メーカーを取り込もうとするケースが増えているのです。2025年春、その象徴的な出来事として注目を集めたのが温度センサー専業メーカー「芝浦電子」をめぐる買収劇でした。

芝浦電子を巡っては当初、台湾の電子部品大手ヤゲオ(YAGEO)が経営陣の同意なきまま敵対的TOBを仕掛けました。これに対し、芝浦電子側はミネベアミツミという国内企業をホワイトナイト(友好的買収者)として迎え入れ、買収合戦に発展しています。一連の攻防は個人投資家の間でも大きな話題となり、「次にTOBされるのはどの銘柄か?」という予想合戦にも火を付けました。

本記事では、芝浦電子の企業概要と今回のTOBの概要を整理し、提示されたTOB価格のプレミアムの妥当性や買収者の狙い、支配権移動によるガバナンスへの影響、さらに芝浦電子とミネベアミツミのシナジーや今後の成長シナリオを深掘りします。また、過去の類似TOB事例と比較しつつ、「次に狙われそうな企業」の特徴や見極めポイントについても考察します。個人投資家の視点に立ち、戦略的かつ分析的に解説していきます。

芝浦電子とは:サーミスタに特化した温度センサのトップメーカー

まず、芝浦電子という企業の概要と過去の戦略を押さえておきましょう。芝浦電子は1953年創業の老舗電子部品メーカーで、創業当初から一貫してサーミスタ(熱に応じて電気抵抗が変化する半導体素子)およびそれを用いた温度センサの開発・製造・販売に特化してきました。サーミスタは家電、自動車、空調機器、産業機械、OA機器など様々な分野で温度検知・制御に欠かせない部品であり、芝浦電子はまさに「縁の下の力持ち」として世界中のメーカーに部品を提供している存在です。

その技術力と信頼性から、芝浦電子は世界のNTCサーミスタ市場でトップクラスのシェアを誇ります。推計では世界シェア約30%とも言われ、同業のSEMITECや大泉製作所と合わせた専業上位3社で60~70%を占めるとの分析もあります。福島県に世界最大規模のサーミスタ素子工場を持ち、国内4拠点・海外3拠点で大量生産体制を敷いてグローバル展開している点も、同社の強みです。

過去の事業戦略としては、芝浦電子は終始サーミスタというコア技術に集中し、「素子」(サーミスタ単体)から「センサ」(応用製品)まで一気通貫で手掛ける体制を築いてきました。例えば1990年代以降、ハイブリッド車のモーターコイル用温度センサや、燃料電池車(FCV)の水素タンク用温度センサなど、次世代ニーズに応じた製品開発も行っています。製品売上構成を見ると、「サーミスタ素子」自体の販売が利益率の高い主力で、空調向けや家電向けの温度センサといった応用分野がそれに次ぐ柱となっています。このように芝浦電子は「サーミスタ一筋」で技術を深耕しつつ、需要拡大が見込まれる分野への製品展開で成長してきたのです。

経営面では、堅実な財務体質と安定した収益力が特徴です。直近の業績でも、2025年3月期第3四半期決算(2024年4~12月累計)で売上254億円(前年同期比+4%)、純利益28億円(同-2%)と着実に稼いでいます。派手な成長こそないものの、着実に黒字を積み上げる優良企業と言えるでしょう。株式市場では東証スタンダード市場に上場し、TOB提案前の株価水準から算出した時価総額は約400~500億円規模でした(※株価3,000円台で発行株数1,555万株前後を前提)。つまり「ニッチ分野で世界トップシェアだが、市場評価はそれほど高くない」という典型的な中堅テック企業だったのです。この点が、今回のTOB劇の伏線となりました。

敵対的TOBの経緯:台湾ヤゲオの奇襲とホワイトナイト登場

そんな芝浦電子に2025年、突如として表れたのが台湾のヤゲオ社でした。ヤゲオは電子部品(受動部品)で世界的に知られるメーカーで、日本の村田製作所やTDKと同様にコンデンサや抵抗器などを手広く扱っています。ヤゲオは近年M&Aに積極的で、過去に米KEMET社買収などを通じ規模拡大を図ってきました。芝浦電子への関心もその延長線上にあったと見られます。

2025年2月5日、ヤゲオは芝浦電子に対しTOBを提案すると発表しました。この時点では芝浦電子経営陣と事前協議は一切なく、突然の宣戦布告でした。ヤゲオ提案の内容は「発行済み株式のすべてを1株当たり4,300円で買付け、完全子会社化する」というもの。TOB開始予定は関係当局の承認等を経て5月7日とし、全株取得時の買付総額は約655億円に上る規模でした。芝浦電子側はこの発表に対し「事前連絡は受けていない。開示情報を精査の上で見解を公表する」とコメントを出し、困惑と戸惑いが滲みました。株式公開買付けにおいて経営陣の同意なしに仕掛けられる「敵対的TOB」は、日本では依然珍しく、市場でも大きな驚きを持って受け止められたのです。

ヤゲオの提示した4,300円という価格は、当時の芝浦電子株価(3,000円前後)に約40%近いプレミアムを乗せた水準でした。提案発表を受け、株価は即座に急騰しTOB価格近辺まで買われました。その後、芝浦電子の取締役会はヤゲオ提案に対する意見表明を留保しつつ、水面下で「ホワイトナイト」探しに動いたと見られます。実際、日本のM&A実務では敵対的買収を受けた場合、他の友好的な受け皿を探すことがしばしば行われます。芝浦電子の場合、その受け皿となったのがミネベアミツミ株式会社でした。

ミネベアミツミ(6479)は精密部品の大手メーカーです。ベアリング(軸受)では世界シェアトップを誇り、モーターやセンサー、電子機器部品など幅広い事業を展開しています。同社はM&Aにも積極的で、自社の「8本槍(8つのコア事業)」戦略のもと、足りない技術や製品を買収で補強する方針を掲げていました。温度センサー専業の芝浦電子は、ミネベアミツミにとって以前から興味の対象であった可能性があります。ヤゲオの動きを知ったミネベアミツミは迅速に動き、芝浦電子との交渉を経て友好的TOBの実施を表明しました。

4月10日、ミネベアミツミは「芝浦電子に対する株式公開買付けを開始予定」と公式発表し、芝浦電子経営陣も即日でこのTOBに賛同の意見表明を行いました。提示価格は1株4,500円で、ヤゲオの初案4,300円を上回る水準です。期間は4月下旬から5月末まで(後に若干延長)と設定され、買付予定株数の下限を発行済みの50.01%(約754万株)に置く計画でした。ミネベアミツミはさらに、芝浦電子の主要株主との間で事前に応募契約を結び、計22.3%(約336万株)の株式取得確約を取り付けたことも明らかにしています。この中には、日星電気や日本光電工業といった取引関係の深い企業株主、埼玉りそな銀行や武蔵野銀行など地元金融機関、さらには創業家一族や従業員持株会などが含まれており、芝浦電子側の広範な支持を得てホワイトナイト作戦に踏み切ったことが分かります。

こうして芝浦電子を巡り、「ヤゲオ vs ミネベアミツミ」という図式での競争が本格化しました。ヤゲオも黙って引き下がる気はなく、4月17日にはTOB価格を一気に5,400円へ引き上げると表明します。初回提案の4,300円から実に+25.6%の上乗せです。ヤゲオ創業者は東洋経済のインタビューで「4,300円でも十分なプレミアムを乗せた額だった。しかし5,400円に引き上げた今でも芝浦電子の価値を適正に評価したとは思っていない」と語り、シナジーを考えればまだ妙味があるとの考えを示しました。この価格引き上げ発表があった翌4月18日の市場では、芝浦電子株はストップ高買い気配となり、一時5,470円に達しました。投資家の間では「ミネベアミツミがさらに上回る価格を提示するのでは」との思惑が広がったのです。

事態はまさに競り上げ戦の様相を呈しました。そして4月28日、ミネベアミツミも対抗措置を決断します。TOB価格を当初の4,500円から5,500円へと引き上げることを発表し、翌5月2日から買付けを開始しました。5,500円はヤゲオ案5,400円をわずかに上回る水準ですが、芝浦電子取締役会は改めてこのミネベアミツミのTOBに賛同を表明し、株主に応募を推奨しています。期間も当初計画より延長され、最終応募期限は6月2日まで設定されました。ミネベアミツミの買付予定総額は最大826億円と、当初計画(676億円)から大幅に増額されることになります。

一方のヤゲオは、このミネベアミツミの5,500円提示を受けて「提案条件の再評価に入る」とコメントし、TOB開始時期を当初予定の5月7日から5月中旬頃に遅らせると発表しました。5月1日時点のロイター報道によれば、ヤゲオは「芝浦電子とヤゲオの組み合わせがもたらす成長と価値創造を確信している」と強調しつつ、対抗策を慎重に検討しているようです。つまり現時点(2025年5月上旬)では、最終的な決着はまだ着いていない状況にあります。しかし芝浦電子経営陣と主要株主の支持を固めたミネベアミツミ側が明らかに有利であり、ヤゲオがこれ以上の価格競争に踏み込まない限り、ミネベアミツミによる買収成立が濃厚と見られています。

以上が芝浦電子TOBをめぐる経緯の概略です。では提示されたTOB価格5,500円はどの程度のプレミアムで、投資家にとって妙味ある水準と言えるのでしょうか。また買収を狙う側のミネベアミツミの戦略的狙いとは何だったのでしょうか。順に考察していきます。

TOB価格5,500円のプレミアム検証:投資家にとって妙味はあるか

ミネベアミツミが提示したTOB価格5,500円は、芝浦電子株の過去の水準から見ると非常に高い価格です。ヤゲオが奇襲をかける前、芝浦電子の株価はおおよそ3,000円台前半(年初来安値は2025年2月3日の3,095円)でした。4,300円の最初の提案でも前日比+39%ほどのサプライズでしたが、競り合いの結果、最終的に5,500円まで吊り上がったことで当初水準から約2倍近い株価になった計算です。短期間でこれだけのプレミアムが付く展開は、近年の日本市場でも稀と言えます。

実際、4月18日にヤゲオが5,400円に引き上げを表明した際、芝浦電子株はストップ高となり前日比+700円高の5,470円に張り付きました。その後も市場株価は5,500円前後から離れず推移し、5月1日には一時年初来高値6,140円を付けています。市場株価がTOB価格を上回るこの状況は、投資家が「ヤゲオがさらに高値を提示する可能性」や「他の展開による株価上振れ」を期待していることを示唆します。言い換えれば、5,500円で応募してしまうより市場で売った方が高くなる局面があったわけで、通常の友好的TOB(市場株価<TOB価格となり応募が有利)とは様相が異なっています。

では5,500円という価格の妥当性をファンダメンタル面から考えるとどうでしょうか。芝浦電子の直近業績や資産状況を踏まえると、5,500円は一見割高にも見えます。たとえば2025年3月期の純利益が仮に40億円程度だとすると、TOB価格で算定した時価総額約826億円はPER(株価収益率)で20倍強になります。またPBR(株価純資産倍率)でも市場平均をやや上回る水準でしょう。しかし、買収プレミアム(支配権を獲得する対価)を考慮すれば、決して常識外れな高値というわけでもありません。同業他社の株価水準や、芝浦電子の高い市場シェア・技術力を鑑みれば、むしろ戦略的価値を織り込んだ適正な価格帯とも評価できます。

重要なのは、この価格に投資妙味(さらなる値上がり余地)があるかです。既に述べたように、ミネベアミツミのKainuma会長兼CEOは「際限なく値段競争をするつもりはない」と述べています。5,500円はヤゲオ案に100円上乗せした程度で、「これ以上は応じないので株主の皆さんはこちらに乗ってほしい」というサインとも受け取れます。一方のヤゲオ側も、5,400円への引き上げでかなり頑張った印象があり、さらに6,000円台に踏み込むかは不透明です。つまり、この5,500円前後が攻防の着地点になる可能性が高まっています。

この状況下で個人投資家が考えるべきは、「株主としてTOBに応募すべきか、もっと高値を狙ってホールドすべきか」という点です。既に十分な含み益が出ている株主にとって、5,500円での売却(応募)は魅力的なエグジットです。仮にヤゲオがこのまま降りれば、ミネベアミツミによるTOB成立後に残存株主が市場で売却しようとしても、株価は5,500円近辺に落ち着くでしょうし、流動性も低下します。また将来的にミネベアミツミが芝浦電子を完全子会社化(全株取得)する局面では、結局同程度の価格で株式売渡を求められる可能性もあります。

一方、「ヤゲオがさらなる上乗せをしてくる」というシナリオに賭ける向きもあります。例えば6,000円以上の提示があれば短期的にもう一段の利益が見込めます。しかしその場合でも、ミネベアミツミが追随せず撤退すればヤゲオ単独の買収となり、芝浦電子の経営権はヤゲオに移ります。ヤゲオが完全子会社化を目指すと明言している以上、少数株主のまま残る選択肢は実質ありません。つまりヤゲオ案に乗るにせよ、いずれは売却することになる点では同じです。

以上を踏まえると、現在の株価水準には相応のプレミアムが織り込まれており、特段のサプライズがない限り大きな妙味は残されていないように思われます。既存株主にとっては、このTOB合戦のおかげで十分な評価を引き出せたと言えるでしょう。むしろ注目すべきは、なぜミネベアミツミがこれほどの高値を払ってまで芝浦電子を手に入れようとしているのかという点です。その背景には、両社の事業の強い補完関係と戦略的価値があります。

ミネベアミツミ(オムロン)の買収狙い:センサー戦略と国内技術死守

改めてミネベアミツミが芝浦電子を狙った真の理由を探りましょう。背景にあるのは、ミネベアミツミの掲げる「8本槍戦略」です。これは同社の8つのコア事業領域(ベアリング、モーター、センサー、電子部品など)それぞれを強化し、しかもそれらを「相合(あいごう)」=掛け合わせてシナジーを創出するという成長戦略です。ミネベアミツミは近年、スマートフォン向け部品や半導体(旧ミツミ電機やエイブリックの統合)なども取り込み、総合精密部品メーカーへと進化してきました。その中で「センサー技術」は重要な柱の一つです。

実際、ミネベアミツミは荷重センサー(重量計測)や圧力センサー、磁気センサーなど様々なセンサー技術を保有しています。しかし「温度センサー」だけは従来、自社には強みがありませんでした。温度管理の分野では芝浦電子をはじめとする専門メーカーの独壇場だったのです。ミネベアミツミ経営陣は、「電動化が進むこれからのモビリティや機器では、以前にも増して温度管理の重要性が増す。芝浦電子のサーミスタが使われる機会・搭載数は大いに増加するだろう」と述べています。つまり、芝浦電子の温度センサー技術は今後の成長領域に不可欠であり、自社グループに取り込むことで大きな付加価値を生むと判断したのです。

また、ミネベアミツミは2020年にアナログ半導体メーカー(エイブリック)を傘下に収め、2025年にはオムロンから製造工場を取得するなど、センサー+アナログ半導体の体制整備に力を入れています。センサー素子とそれを制御・読み出すアナログICを両方持つことで、IoT時代に必要なスマートセンサーモジュールの開発力を高める狙いがあるのでしょう。芝浦電子が加われば、「高精度な温度検知素子」と「自社の圧力・荷重センサー、アナログIC技術」を組み合わせて、より高度なセンサーユニットを提供できるようになる可能性があります。これは自動車の電池・モーター管理、産業機械の状態監視、さらにはデータセンター等の熱管理など、様々な分野で需要が見込まれます。

加えてもう一つ、ミネベアミツミが強調しているポイントがあります。それは「国内産業基盤・技術の流出を防ぐ」という視点です。貝沼由久会長CEOは「海外資本の傘下になることに芝浦電子の従業員や取引先から不安が出ている。日本を代表する電子部品メーカーの高度な技術力や産業基盤が流出すると国益を損なう」と述べ、ホワイトナイトとして手を挙げた背景には国内技術を守る使命感もあったことを示唆しています。実際、芝浦電子のようなニッチトップ企業が海外企業に買われてしまうと、将来的に工場の海外移転や取引関係の見直しなどが起こり得ます。それは雇用や取引先中小企業にも影響しかねません。ミネベアミツミとしては、自社の戦略に合致する買収であると同時に、産業再編の主導権を国内に留めるという大義名分も背負っていたわけです。

一方、ヤゲオ側の狙いも簡単に触れておきましょう。ヤゲオにとって芝浦電子は、受動部品中心の自社事業に「温度センサー」という新たな柱を加えるチャンスでした。ヤゲオは過去に米KEMET社(コンデンサ大手)を買収するなど製品ポートフォリオ拡充を図っており、芝浦電子買収もその延長線上にあります。ヤゲオは「芝浦電子とヤゲオの組み合わせは優れた成長と価値創造を生む」と自信を示しています。つまり、世界規模で見れば芝浦電子+ヤゲオの組み合わせがシナジー最大化に繋がるとの主張です。例えばヤゲオの既存顧客網を通じて芝浦電子の温度センサーを世界中に売り込み、他の電子部品とセット提案する、といった展開が考えられます。

しかしながら、芝浦電子経営陣や日本側ステークホルダーは、このヤゲオ案に首を縦に振りませんでした。そこで登場したのがミネベアミツミであり、上述のような戦略的・政策的な狙いがあっての参戦でした。結果として、買収提案はヤゲオよりミネベアミツミの方が総合的に「望ましい」形となり、支援を集めているのです。

以上から、ミネベアミツミの買収狙いは、自社のセンサー事業強化と国内技術の死守にあったことがわかります。高い買収額は将来への投資と位置付け、芝浦電子をグループに迎え入れることで、今後の事業展開における重要なピースを手に入れようとしているのです。

支配権の変化とコーポレートガバナンスへの影響

次に、今回のTOBによって芝浦電子の支配権がどのように変わるか、そしてそれがガバナンス(企業統治)に与える影響について考えてみます。

これまで芝浦電子は、創業家や取引先、金融機関などが株主に名を連ねつつも、明確な筆頭株主がいない独立系の上場企業でした。創業家一族も数%程度の保有に留まり、いわゆる支配株主のない状態です。このため経営陣は株主の顔色よりも、独自の経営判断で動ける余地が大きかったと考えられます(もちろん株主総会での議決権は分散)。いわば「緩やかな株主構成」の下で自主独立を保ってきたわけです。

しかしミネベアミツミのTOBが成立すれば、状況は一変します。ミネベアミツミは今回のTOBで最低50.01%、できれば発行株のすべて(100%)を取得する意向を示しています。最終的な応募状況によりますが、TOB成立後はミネベアミツミが議決権過半数ないしそれ以上を握る親会社となる見込みです。またミネベアミツミは、今回の買収にあたりアドバンテッジパートナーズ(AP)という投資ファンドとも提携しています。APは資金の一部を負担し、TOB完了後にミネベアミツミが取得した芝浦電子株のうち10.9%をAPグループ会社が譲り受ける契約です。このスキームにより、将来的に芝浦電子株の構成は「ミネベアミツミ約89%、AP約11%」となる可能性があります。芝浦電子は上場維持の方向ですが、事実上の支配株主(ミネベアミツミ)の存在する企業になるわけです。

支配権が移動すると、まず取締役会の顔ぶれが変わるでしょう。ミネベアミツミから派遣された取締役や監査役が芝浦電子のボードに加わり、親会社の意向を反映できる体制に移行すると見られます。一方、芝浦電子の現経営陣(社長以下役員)は友好的買収であることから基本的に留任し、事業運営にあたると予想されます。つまり、「親会社のガバナンスの下である程度の自律性を持って運営される子会社」という位置付けになるでしょう。ミネベアミツミは製品や顧客が重ならない芝浦電子の経営資源を尊重し、子会社として独立性を保たせつつシナジーを追求するスタイルを取る可能性が高いです。

もっとも、少数株主の保護という観点では注意が必要です。少数株主を残すことは、利益相反リスクも伴うため、中長期的には完全子会社化(株式の全部取得)が行われる可能性があります。その際には株式売渡請求など法的プロセスで残りの株主から株式を強制買取することになるため、価格決定に公平性が求められます。今回応募しなかった株主も、いずれは同程度の価格で手放すことになるかもしれません。

芝浦電子のコーポレートガバナンス自体について言えば、ミネベアミツミ傘下に入ることで上場企業としての独立性は薄れますが、一方で親会社の監督の下で経営の安定性は増すと考えられます。もともと芝浦電子は堅実経営でしたが、株主構成が安定しなかったことで敵対的TOBを許す余地が生じました。今後は親会社が明確になり、防衛の必要もなくなるため、社員や取引先にとってはむしろ安心材料となるでしょう(少なくともヤゲオ傘下になる不安は払拭されます)。さらにAPの参画により、社外の視点で事業価値向上を図る仕組みも入ります。APは投資ファンドとして芝浦電子の成長にコミットする立場ですから、経営監督や提言を行うでしょう。これは独立時代にはなかった要素で、短期的な効率化や構造改革の提案がもたらされる可能性もあります。

また、今回のケースは経産省の「企業買収における行動指針」にも沿った動きと言えます。日本政府は近年、経営陣に対し買収提案があった際は頭ごなしに拒否するのではなく、複数の選択肢を検討して株主価値向上に資する行動を取るよう促しています。芝浦電子はまさに敵対的提案を受け入れるのではなく、他の友好的提案を引き出して株主に提示しました。このプロセスはコーポレートガバナンス的にも評価できる対応です。結果としてヤゲオ案より高い価格を引き出し、株主利益の最大化を図った点は、独立性の放棄ではあるものの株主価値にはかなう行動でした。

総じて、芝浦電子は独立した上場企業から、大手企業グループの一員へと立場が変わります。それに伴い経営の自由度は下がりますが、安定性や戦略的一貫性は増すでしょう。ガバナンスの焦点も、「独立企業としての透明性確保」から「グループ内ガバナンスと少数株主保護」へとシフトします。株主にとっては大幅なプレミアムを得て退出する好機であり、従業員や取引先にとっては信頼できる国内大手の傘下に入る安心感があるという構図です。敵対的買収を受けた企業としては、最善に近い形で着地しつつあると言えるのではないでしょうか。

芝浦電子×ミネベアミツミのシナジーと今後の成長シナリオ

では、今後芝浦電子がミネベアミツミグループに入った場合、どのような成長シナリオと協業シナジーが描けるでしょうか。ここからは前向きな展望について考察します。

まず第一に期待されるのは、製品ポートフォリオの拡充による総合力強化です。芝浦電子の強みである温度センサーがミネベアミツミの持つ他のセンサー(圧力・荷重・磁気など)やアクチュエーター(モーター類)、ベアリング、さらには電子回路技術と組み合わさることで、より高度で付加価値の高い統合ソリューションを提供できるようになるでしょう。例えば、自動車の電動パワートレイン向けに「モーター+ベアリング+各種センサー」を組み込んだモジュールを開発する、といったことも現実味を帯びます。温度センサーはモーターやバッテリーの温度監視に不可欠ですし、荷重・振動センサーは駆動系の異常検知に役立ちます。ミネベアミツミグループ内でこれらをシームレスに組み合わせることで、完成車メーカーに対して包括的な提案が可能になります。

また販売チャネルの相互活用による売上拡大も見込まれます。芝浦電子は空調・家電・車載など幅広い業種のメーカーを顧客に持っていますが、企業規模の関係でアプローチできていなかった潜在顧客もいたでしょう。ミネベアミツミは世界各国に営業拠点を持ち、大手メーカーとも直接取引があります。そのネットワークに芝浦電子の製品を乗せれば、新規顧客の開拓が進む可能性があります。逆に芝浦電子経由でミネベアミツミ製品を売り込むことも考えられます。クロスセル(相互販売)によって双方の売上を伸ばすシナジーが期待できます。

技術開発面の協業も大きなテーマです。芝浦電子はサーミスタ材料やセンサ構造の研究で強みがあり、一方ミネベアミツミは機械加工や回路設計、ソフトウェアも含めた総合的な技術力があります。例えば、芝浦電子のサーミスタにミネベアミツミの無線通信モジュールや電源技術を組み合わせれば、ワイヤレス温度センサーユニットのような新製品開発も考えられるでしょう。IoT時代にはセンサーから得たデータを如何に集約・活用するかが鍵です。両社の技術を融合することで、「計測+伝送+制御」を一体化したスマートデバイス開発が促進されるかもしれません。

さらに、生産面でのシナジーも期待できます。ミネベアミツミは世界各国に自社工場を持ち、効率的な大量生産技術で知られます。芝浦電子も大量生産には長けていますが(福島の大規模工場など)、グローバル生産の最適配置という点では、単独では限界がありました。グループ入りすれば、例えば人件費の安い地域でのセンサー組立や、原材料の共同調達によるコストダウンが図れるでしょう。また、生産設備投資においても親会社の資本力を背景に、より大胆な拡充計画が立てられるはずです。ミネベアミツミはフィリピン・セブ島に新たな半導体後工程工場の建設を進めていますが、そこに芝浦電子のセンサー組立ラインを新設するといった協業も考えられます。将来を見据えた積極投資ができる点は、グループ入りの大きなメリットです。

人材交流や組織学習の効果も見逃せません。芝浦電子の従業員にとって、世界的企業であるミネベアミツミの経営手法やグローバルな仕事の進め方に触れる機会が増えるでしょう。逆にミネベアミツミ側も、芝浦電子の職人気質なモノづくりやニッチ市場攻略ノウハウから学べることが多いはずです。企業文化の融合には時間がかかるでしょうが、長期的にはお互いの強みを取り入れ高め合う企業文化が醸成される可能性があります。これは継続的な競争力強化につながる無形のシナジーと言えます。

以上のように、芝浦電子とミネベアミツミの協業には多角的なシナジーが期待できます。市場トレンドも追い風です。EVシフトや再生可能エネルギーの拡大、スマート家電の普及、DXによる工場の高度化など、温度センサーの需要はこれからも増加基調にあります。芝浦電子単独では追いきれなかった旺盛な引き合いにも、グループの総合力で応えることが可能となるでしょう。ミネベアミツミが5,500円もの高値を払ってでも手に入れたかったのは、その将来の成長ポテンシャルです。買収後のシナジーを最大化できれば、投資額に見合う十分なリターン(収益拡大)を生み出せると両社は確信しているはずです。

もっとも、注意点がないわけではありません。異なる会社同士の統合には摩擦も伴います。特に芝浦電子は中小企業的なフットワークの軽さや顧客密着型の経営が持ち味でした。大企業グループ入りして意思決定が遅くなったり顧客対応が画一化したりすれば、本末転倒です。その点、ミネベアミツミは各事業部門の自律性を尊重する傾向があるので、芝浦電子も「社内ベンチャー」的な位置付けで自由度高くやらせる可能性があります。良い部分を残しつつ、リソース共有で弱点を補完する、というバランスの取れた統合がなされれば理想的です。

結論として、芝浦電子の今後については、ミネベアミツミグループの一員として新たな飛躍が期待できるでしょう。温度センサという社会に不可欠な技術を核に、これまで以上に広範な製品・サービスを提供できる企業へと発展するシナリオが描けます。投資家にとって直接の恩恵はTOBプレミアムとして既に享受済みですが、芝浦電子の事業そのものはこれから第二章に入ります。その姿を見届ける意味でも、今回の買収劇は単なるマネーゲームではなく戦略的提携のドラマとして記憶されることでしょう。

類似のTOB事例と比較:中堅技術メーカー買収の潮流

芝浦電子のケースは特殊なようでいて、実は近年の日本市場では似たような中堅技術メーカーのTOB案件が相次いでいます。ここでは幾つか代表的な事例をピックアップし、芝浦電子の件と比較してみましょう。

ニデック(Nidec)による工作機械メーカー買収

世界的モーターメーカーのニデック(旧・日本電産)は、近年驚きを持って迎えられる買収を立て続けに仕掛けています。その一つが2023年のタキサワ(滝澤鉄工所)への敵対的TOBで、これはニデックが工作機械分野に参入する狙いで行われ、最終的に成功しました。また2025年には牧野フライス製作所へのTOB提案も発表しています。牧野フライスの件は敵対的(同意なき)提案で、当初市場を驚かせました。ニデックは「電動化で高精度加工技術が必要になる中、牧野の技術と自社モーター事業との親和性が高い」と主張しており、自社製品に必要な生産設備・技術を垂直統合する戦略です。これは芝浦電子の場合と構図が似ています(自社製品群に欠けている技術を買収で補完)。違いは、ニデックは相手の同意なく仕掛けた点です。芝浦電子の場合は敵対者は外国企業でしたが、ニデックは国内企業相手でも躊躇なくTOBを仕掛けたわけで、日本企業の間でも敵対的買収が増えていることを象徴する事例です。

ブラザー工業 vs ローランドDGの攻防

こちらは国内企業同士のTOB争奪戦の例です。プリンターや楽器用電子機器を手がけるローランド ディー.ジー.(東証スタンダード上場)は2023年、自社経営陣によるMBO(マネジメント・バイアウト)を発表し、非上場化に踏み切ろうとしました。ところが同業のブラザー工業がこれに異を唱え、経営陣案より高い価格でのTOBを表明したのです。ブラザー側はローランドDGを傘下に収めることで印刷・工作機械分野を強化したかったとみられます。当初提示額を上回るホワイトナイトならぬ「グレー騎士」とも言える動きでした。結果として、ローランド側もMBO価格を引き上げて対抗し、最終的にブラザーはそれ以上の上乗せをせず撤退しました。ローランドのMBOが成立した形です。このケースは、経営陣提案 vs 業界他社提案という構図で芝浦電子に少し似ています(芝浦電子は経営陣が乗り気ではなかったですが)。興味深いのは、ブラザーの介入がなければローランド株主は経営陣案の価格で売却するところ、競りによって結果的に当初より高い価格が提示された点です。芝浦電子でもヤゲオ提案にミネベアが割って入ったことで価格がつり上がりました。同様に、競合提案が株主価値を押し上げる効果を持った例と言えます。

村田製作所・TDKによるセンサー企業の買収

日本の電子部品大手も海外を含めM&Aを進めています。例えばTDKは2016年に米Invensense社(慣性センサー大手)を約1300億円で買収し、温度・圧力以外のセンサー領域を拡充しました。村田製作所もフィンランドVTI社(加速度センサ)や著名ベンチャーを取り込んでいます。これらは上場企業同士のTOBではありませんでしたが、大手による中堅技術企業の取り込みという流れは共通しています。芝浦電子のケースでは舞台が国内上場企業だったためオープンに争奪戦となりましたが、非上場や海外企業では水面下の交渉で決着するケースも多いのです。

その他の事例

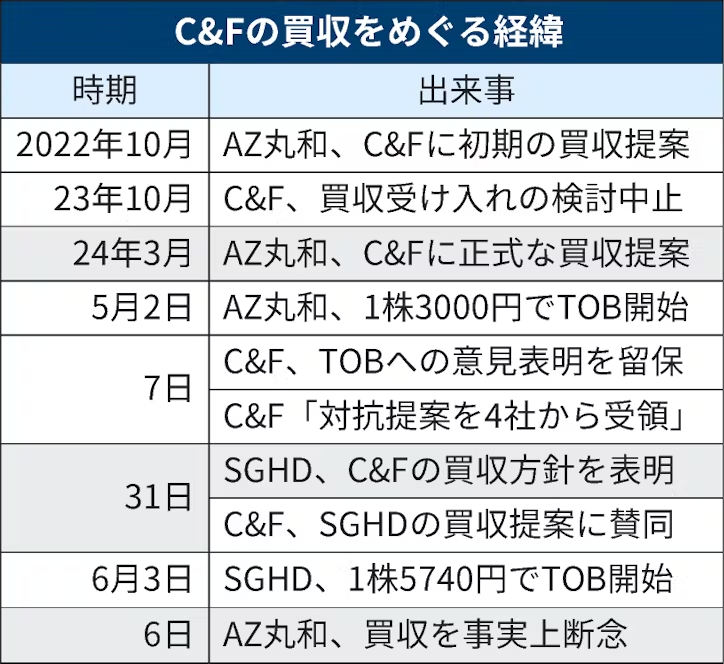

部品業界以外でもTOBは増えています。物流業界ではAZ-COM丸和HDが2024年に東証プライム上場のC&FロジHDに同意なき買収提案を行いました(結果としては、SGホールディングスが対抗馬として出てきて、当初TOB価格の約2倍まで吊り上がり、AZ-COM丸和HDは撤退)。また老舗材料メーカーのシンニッタンは2024年に国内投資ファンドによるTOB提案を受け入れ、非上場化を決めています。こちらはスタートアップとの協業を迅速化する狙いでファンド傘下に入る選択をした例です。さらには、油圧機器のカヤバ(KYB)が子会社の知多鋼業をTOBで完全子会社化するなど、親子上場解消の動きも活発です。これらは一見芝浦電子と関係ないようですが、共通するのは「産業構造変化への対応」と「株主構成の見直し」というテーマでしょう。大きな環境変化の中で、中堅企業が単独で生き残るのは難しくなっており、資本の力を借りてでも変革しようとしている例が増えています。

こうした事例と比較すると、芝浦電子のTOB劇は「敵対的な海外企業 vs 友好的な国内企業」という点で特徴的です。他の多くは国内企業同士の争いや、ファンド絡みの案件でした。グローバルニッチトップ企業が海外資本に狙われ、それを国内企業が守る形で買収するという構図は、産業政策的な意味合いも感じさせます。その点で芝浦電子の件はやや異色とも言えますが、一方で価格競争が起きた点や中堅メーカーが対象になった点では、上述の例と軌を一にしています。いずれにせよ、技術力ある中堅・中小企業が相次いでM&A市場に乗るというのは明らかな潮流です。

以下に、芝浦電子と類似事例を比較した表を簡単にまとめます。

| 事例(対象企業) | 買収者(提案者) | 提案内容・性質 | 結果・株主への影響 |

|---|---|---|---|

| 芝浦電子(温度センサ) | ヤゲオ(台湾、敵対的提案) ミネベアミツミ(友好的対抗) | 4300円→5400円(ヤゲオ)、 4500円→5500円(ミネベア) | 進行中(ミネベア優勢、価格競り上がり株主大幅利得) |

| 牧野フライス(工作機械) | ニデック(日本、敵対的提案) | TOB価格未公表(驚きの提案) | 進行中(企業側は戸惑い、今後の展開不透明) |

| ローランドDG(プリンタ等) | MBO(経営陣、自社でTOB) ブラザー工業(対抗TOB) | MBO価格→ブラザーが上乗せ提案 | ブラザー撤退、経営陣MBO成立(価格引上げで株主報われる) |

| タキサワ(工作機械) | ニデック(日本、敵対的) | 提案価格非公開(市場推定あり) | ニデックが過半数取得に成功、子会社化 |

| シンニッタン(特殊鋼材) | 投資ファンド(ARTS-3) | 非上場化提案(経営陣賛同) | TOB成立、上場廃止へ(迅速な改革環境を獲得) |

| 知多鋼業(鍛造品) | カヤバ(親会社) | 1株740円(プレミアム約50%) | TOB成立、完全子会社化(親子上場解消) |

※上記はいずれも2023~2025年にかけての主な事例です。芝浦電子以外は簡略化しています。

こうした比較から見えてくるのは、「大手が欲しがる中堅メーカー」の共通点です。それは優れた技術・シェアを持ちながら、株式市場での評価が割安で、単独では事業拡大に限界もある企業です。芝浦電子、牧野フライス、ローランドDG、タキサワ・・・いずれもその分野で定評ある企業ですが、市場評価や資本力という点では大手には及びません。大手企業や投資ファンドはそこに目を付け、自社の戦略に取り込もうとしています。そして株主にとっては、通常では得られない高値での売却機会が巡ってくるわけです。

次に狙われる企業は? 注目ポイントと銘柄選別の視点

では最後に、個人投資家の皆さんが最も関心を持つであろう「次にTOBを仕掛けられそうな企業」の特徴と、その見極めポイントについて述べます。芝浦電子のケースや他の事例から浮かび上がるキーワードは以下の通りです。

1. 技術力と市場ポジション

まず、ニッチ分野で高いシェアや独自技術を持つ企業は格好のターゲットです。芝浦電子がまさに温度センサで世界トップクラスだったように、特定領域で「なくてはならない存在」だが規模は中堅、という企業は大手から見て魅力的です。例えば、上記の芝浦電子と同業のSEMITEC(6626)といった温度センサ専業会社も市場で連想買いされました。実際SEMITEC社は芝浦電子の騒動を横目に、業績上方修正と合わせて発行株式数の約11%に及ぶ大規模な自社株買いを発表しています。これは「ウチも狙われるかもしれない」という危機感の表れとも取れ、市場でも防衛策と受け止められました。つまり、本人たちが防衛を意識するほど、同様の企業が狙われやすい状況にあるということです。

技術系では他にも、センサー以外にパワー半導体周辺技術やロボット用部品、精密加工など、EV・産業自動化の潮流に沿ったニッチ企業は注目です。たとえば電動車のインバータに使う部品メーカーや、ロボット関節部の精密減速機メーカーなどは海外からも注目されています。実際、世界的な動きとして中国・台湾資本が日本の中堅製造業に関心を示すケースが増えています。芝浦電子もその一環でした。技術のユニークさゆえに海外勢からも声が掛かりやすい企業は、次なるTOBの候補と言えます。

2. 割安な株価指標

PBRが1倍割れ、PERが同業比で低水準など、市場評価が割安な企業も狙われやすいです。買収側にとっては安く買えるに越したことはありません。特に日本市場は海外に比べて製造業のバリュエーションが低めです。芝浦電子もTOB提案前はPBR1倍前後でした。最近では物言う株主(アクティビスト)が割安企業に圧力をかける例も増えていますが、その延長線上で割安放置→TOBというシナリオも十分考えられます。上場区分で言えば、東証スタンダード市場やグロース市場に属する企業は、プライム市場銘柄より人目に付きにくく、割安放置されがちです。そうした銘柄に注目するのも一つの戦略でしょう。

3. 分散した株主構成と低い持ち合い比率

支配株主がいない、あるいは親会社保有比率が低い企業は買収しやすいです。芝浦電子はまさにそうでした。逆に、例えば創業家が30%以上持っているような会社は、本人が売る意思を示さない限り買収は困難です。同様に親会社やグループ企業が大株主の場合も、外部からのTOBは現実的ではありません。投資家が次のTOB候補を探すなら、「10位以内の株主を見てもどこも20%未満」「銀行や保険会社が株主に多い(お付き合い保有が多い)」「浮動株が多い」といった企業に注目しましょう。そういう企業はヤゲオのような外資が狙ってくる余地がある分、ホワイトナイトも現れやすいです。近年はメガバンクなどが政策保有株を減らす動きもあり、地銀含め金融機関が持つ株式の売却が増えています。その受け皿としてTOBが使われるケースもあります。株主構成の変化には気を配ると良いでしょう。

4. 業界再編の文脈

その企業が属する業界が再編期に入っている場合も要注意です。たとえば自動車部品業界は電動化やCASE対応で再編の波が来ていますし、エレクトロニクス部品業界も5G・IoT対応で勝ち組と負け組の二極化が進んでいます。再編期には大手が中堅を呑み込んだり、中堅同士で統合したりが起こります。芝浦電子の温度センサ業界も、ヤゲオという異業種外資の参入で一気に動きました。他の例では、たとえば電子部品実装機の世界ではヤマハ発動機が傘下企業を統合したりしていますし、機械部品の世界ではSMC(空圧機器大手)が海外企業をM&Aしたりしています。身近なところでは医療機器部品や計測器、産業用ソフトウェアなども統合の話が出ています。自分の投資先企業が属する業界の動向をウォッチし、動きがあればアンテナを張ることが重要です。

5. 経営陣のスタンスと守りの弱さ

その企業の経営陣が買収に対してどういう姿勢かもポイントです。芝浦電子は当初こそ困惑しましたが、すぐホワイトナイトを探しに動く柔軟さがありました。他方、日本企業には「絶対独立守るマン」もいます。後者の場合、防衛策(ポイズンピル)を導入していたり、MBOでの自衛を図ったりするでしょう。投資家としては、経営陣が頑なすぎる会社よりも、状況に応じて選択肢を模索しそうな会社の方が、結果的にTOBに至る可能性が高いと考えます。また「社長が高齢で後継者がいない」といったケースも、M&Aを検討する動機になります。中堅上場企業では後継問題が潜在テーマの所も多く、そうした企業は大手との資本提携・TOBに踏み切りやすいです。

以上をまとめると、「次に狙われそうな企業」の典型像は以下のようになります

「独自の強みを持つが割安な中堅メーカー」で、

「株主が分散しており買収防衛策もなく」、

「業界的に変革期にあり経営層も柔軟に対応しそうな会社」

該当しそうな企業はいくつも浮かぶのではないでしょうか。皆さんも、日頃の投資リストを点検し、上記の観点からダイヤの原石を探してみると面白いと思います。

最後に付け加えると、TOB予想は当たれば大きいですが外れることも多々あります。また一部では、テーマに便乗して仕手化する銘柄も出てくるので注意が必要です。芝浦電子の場合、業界2位のSEMITEC株が一時急騰しましたが、その後同社自ら大量の自社株買いを発表したため「防衛に出たか」と逆に株価が伸び悩む場面もありました(自社株買いは株数減少で一見株価にプラスですが、防衛色が強いとTOB期待が後退する面もあります)。したがって、TOB思惑だけで飛び乗るのはリスクも高いです。基本は、狙われる企業=本来的に魅力ある企業ですから、仮にTOBが起きなくても長期保有に値するか、という視点で銘柄を選ぶのが健全と言えます。

次のTOB合戦候補?独自技術を持つ中堅メーカー3社を分析

芝浦電子は親会社を持たず株主構成が分散していたため、複数の買収提案を許す形となり、経営陣の支持を得たミネベアミツミと敵対的提案のヤゲオが競い合う異例の展開となりましたが、この芝浦電子のTOB劇から浮かび上がるポイントは以下の通りです:

- ニッチな分野で独自技術と高い市場シェアを持つ中堅メーカーであること

- 株主構成が分散しており支配株主が不在であること

- 買収防衛策を導入していないこと(敵対的買収を阻む仕組みがない)

- 属する業界が再編期にあり、外部からの資本参加や統合の動きが活発なこと

以上の条件を踏まえ、今後TOB合戦が仕掛けられる可能性がある中堅メーカー3社を選定しました。それぞれについて企業の強みや株主状況、TOBを誘引しうる要因と想定シナリオを詳しく見ていきます。

NITTOKU(日特エンジニアリング)【6145】

企業概要・技術的強み: NITTOKU(旧称:日特エンジニアリング)はコイル巻線機を主力とする精密FA機械メーカーです。モーター用の自動巻線機では世界トップクラスの技術力と実績を誇り、自動車のモーターや電子部品製造ライン向け設備で高いシェアを持っています。経済産業省の「グローバルニッチトップ企業100選」にも選ばれており、その独自性と国際競争力が評価されています。EV(電気自動車)化の進展でモーター製造需要が増す中、同社の巻線技術は国内外の大手メーカーから引き合いが強いです。

株主構成と支配状況: 株主は広く分散しており、明確な支配株主が存在しません。筆頭株主は空気圧機器大手のSMC株式会社で約7%の持株比率に留まり、それ以外は信託銀行(日本カストディ銀行が約11%、マスタートラスト信託銀行が約6%など)や金融機関が上位を占めます。上位10位の合計でも持株比率は約43%と過半数には遠く、経営陣による安定株主も少ない状態です。また、買収防衛策は導入していません。このため外部からのTOB提案があれば株主の判断次第で成立しやすい土壌にあります。

買収される可能性の要因: 業界的に見ると、同社が属するFA機械・ロボット分野は自動車の電動化や工場のスマート化を背景に再編機運が高まっています。国内外の大手は生産技術力を強化するため有望な装置メーカーの買収を模索しており、NITTOKUのようにEVモーター製造に欠かせない技術を持つ企業は魅力的なターゲットです。実際、SMCが戦略出資していることからも業界内での注目度が伺えます。株価指標面ではPBRが0.9倍程度と解散価値割れの水準で割安感があります。足元の業績は堅調ながら市場評価が相対的に低く、株主価値向上余地が大きい点も買収提案を誘発しやすい要因です。

想定TOBシナリオ: 買収仕掛け側の本命として考えられるのは、現在7%弱を握るSMCによるTOBです。SMCは自社製品群(空圧機器や産業用ロボット)の裾野を広げるシナジーを見込み、NITTOKUを完全子会社化して巻線技術を取り込む可能性があります。双方の製品を組み合わせれば、モーター製造ライン全体をカバーする提案が可能となり事業補完効果は大きいでしょう。また他のシナリオとして、海外の競合FAメーカーや投資ファンドが敵対的TOBを仕掛け、これに対抗してSMCや国内メーカーが応戦する展開も考えられます。例えば中国のロボット企業が先端技術の獲得を狙ってTOBを表明し、国内勢が「技術流出」を懸念して対抗TOBに乗り出すといった構図です。いずれにせよNITTOKUは技術資産価値が高く買収防衛策もないため、TOB提案が複数飛び交う可能性は高いといえます。

イリソ電子工業【6908】

企業概要・技術的強み: イリソ電子工業は自動車や電子機器向けコネクタの専門メーカーで、特にプリント基板を接続する「ボード・トゥ・ボード(BtoB)コネクタ」で世界トップクラスのシェアを持っています。同社のフローティングコネクタ(衝撃やズレを吸収する独自構造を持つ製品)は多数の特許技術に支えられ、自動車の車載用ではグローバルでもトップシェアを獲得しています。「走る電子機器」と言われる現代の車両には欠かせない部品であり、主要な自動車部品ティア1メーカーほぼすべてと取引関係を持つなど、顧客基盤も強固です。売上の80%以上を海外が占めるグローバル企業で、EV化・自動運転化で増大するコネクタ需要を取り込み成長が期待されています。

株主構成と支配状況: 親会社や創業家による過半支配はなく、株主は分散しています。最大株主は信託銀行(日本マスタートラスト信託銀行)で約14%の持株比率に過ぎず、次いで創業者系とみられる有限会社SFCが約11%を保有している程度です。その他は国内外の機関投資家が名を連ね、どの株主も支配権を握っていない状態です。買収防衛策も導入されておらず、敵対的買収に対する事前の歯止めはありません。近年では物言う株主(アクティビスト)である旧村上ファンド系のシティインデックスイレブンスが株式の5%超を取得し大株主に浮上したことが判明しており、外部からの経営関与プレッシャーが高まっています。

買収される可能性の要因: 自動車部品業界は電動化やコネクテッド化で勢力図が変わりつつあり、コア技術を持つ部品メーカーの再編が加速する局面です。イリソ電子は車載コネクタというニッチながら重要度の高い分野で強みを持つため、大手による取り込みニーズが高いと考えられます。また同社の株価指標はPBR0.8倍程度と割安水準で、市場評価と潜在力のギャップに着目したアクティビストが既に介入している状況です。シティインデックスイレブンスの大量保有報告書では「必要に応じ経営陣への重要提案も行う」とされており、株主価値を高める施策――その一つにはM&Aによるプレミアム実現も含まれるでしょう。買収者側から見ても、敵対的TOBを仕掛けやすい分散株主構成である点や、競合に先んじて抑えておきたい独自技術資産を持つ点で、イリソ電子は魅力的なターゲットとなっています。

想定TOBシナリオ: 考えられる筋書きの一つは、海外コネクタ大手による買収提案です。例えば世界最大手のティー・イー・コネクティビティ(TE Connectivity)やアムフェノールなどは、車載向け製品ポートフォリオ拡充のためイリソ電子の買収に動く可能性があります。これに対し、国内勢としては住友電工グループや古河電工グループなどワイヤーハーネス系企業が対抗買収に名乗りを上げる展開も考えられます。実際、村上系ファンドの動きにより株価が急騰した経緯もあり、市場では「いずれ白馬の騎士(友好的買収者)が現れるのでは」との思惑が広がっています。仮にTOBが仕掛けられれば、株主利益を最大化すべく複数のオファーが競り合う展開も十分にありえます。買収側にとっては同社の高収益な独自製品と顧客網を獲得できるメリットは大きく、また現経営陣も大株主ではないため買収提案にフレキシブルに対応しやすいでしょう。以上から、イリソ電子工業はTOB合戦が勃発する公算が大きい銘柄といえます。

マニー【7730】

企業概要・技術的強み: マニーは手術用縫合針や眼科用メスなどの医療器具を製造するメーカーで、その名は世界の手術現場で広く知られています。眼科手術用ナイフでは世界シェア約30%を占め、縫合針でもジョンソン・エンド・ジョンソンに次ぐ世界2位グループの一角を担うニッチトップ企業です。1950年代に世界で初めてステンレス製の手術針を開発して以来、切れ味や耐久性に優れた製品づくりで評価を築いてきました。製品は120カ国以上に輸出され、売上の約8割が海外というグローバル企業でもあります。歯科用器具や外科用縫合糸アタッチメントなど領域を広げつつも、いずれも高い市場ニーズを持つニッチ分野に特化しており、「小さいけれど世界一」を複数抱える技術集団です。

株主構成と支配状況: オーナー経営色は薄く、株主は分散しています。筆頭株主は日本マスタートラスト信託銀行(信託口)で約11.5%、ついで社員持株会が8~9%、創業家の松谷氏個人も8%台を保有する程度です。しかし創業家と社員持株会をあわせても20%弱であり、過半はおろか3割にも達しません。その他は国内外の機関投資家が多数を占めており支配株主不在の典型例と言えます。買収防衛策は導入されておらず、仮に敵対的TOBが起きた場合でも経営陣が法的に阻止する手立ては持っていません。このようにガバナンス面では独立した上場企業であり、株主から見れば外部提案を柔軟に受け入れられる状況です。

買収される可能性の要因: 医療機器業界はグローバルに大型M&Aが頻発している分野です。大手医療機器メーカーは製品ライン拡充や新興国市場開拓のため、有望な中堅企業の買収に前向きであり、高収益でニッチトップのマニーは格好のターゲットとなりえます。実際、同社の財務指標を見ると営業利益率20%以上・ROE二桁と収益力が高い一方、PBRは約2.2倍と突出した割高でもなくPERも20倍弱と安定成長企業としては手頃な水準です。また創業者の松谷氏は高齢で、後継者問題が意識される時期でもあります。現経営陣はプロ経営者による体制であり、事業承継の選択肢として第三者への売却も現実的です。加えて近年の東京市場におけるガバナンス改革で、PBR1倍割れ企業に比べ注目度は低いものの、資本効率向上策(例えば自社株買いや事業再編)を促す投資家の目線は向けられています。こうした状況から、マニーは「次のステージ」に向けて外部資本が動きやすい素地があります。

想定TOBシナリオ: マニーの場合、グローバル展開を狙う海外医療機器メーカーによる友好的TOBがまず考えられます。例えば縫合針で世界首位のジョンソン・エンド・ジョンソン(Ethicon部門)は競合を排除し市場支配力を高めるためマニー買収を検討するかもしれません。ただしこのケースでは世界シェアが過度に高まり独禁法上の懸念も出る可能性があります。一方、ドイツのB.Braunや米国のメドトロニックなどは縫合針・外科用具分野の補強としてマニーを傘下に収めるシナジーが大きいでしょう。買収提案があれば経営陣も協力的態度を取る可能性が高く、仮に海外勢の提案に対し国内勢で対抗するならば、HOYAやオリンパスなど外科・眼科領域を強化したい企業が対抗馬となるかもしれません。また、プライベートエクイティファンドがマネジメント・バイアウト(MBO)を支援し、一時的に非上場化して事業拡大後に再上場するシナリオも考えられます。その過程で他社が横やりを入れるTOB合戦に発展する可能性もあります。総じてマニーは業界内外から評価が高い優良企業であり、条件次第では複数の買収候補が現れても不思議ではありません。

3銘柄の整理

最後に、以上取り上げた3社の特徴を表にまとめます。それぞれ独自の技術資産と市場ポジションを持ち、かつ買収されやすい条件が揃っていることがお分かりいただけるでしょう。個人投資家にとっては、これら銘柄が将来TOBの舞台となる場合に備え、平時から業績や株主動向をウォッチしておく価値がありそうです。

| 企業名(コード) | 技術領域・ニッチ分野 | 時価総額(約) 2025年5月現在 | 主な株主構成(上位持株比率) | 買収防衛策 | 業界再編動向・状況 | TOBされる可能性評価 |

|---|---|---|---|---|---|---|

| NITTOKU(6145) | コイル巻線機などFA設備(モーター製造装置) | 850億円 | SMC 7%、信託銀行系合計 ~18%(筆頭なし) | なし | EVシフトでモーター需要増、装置業界再編機運 | 高い(技術力突出・割安で複数企業が関心) |

| イリソ電子工業(6908) | 車載・電子機器コネクタ(フローティング型) | 630億円 | 信託銀行14%、創業系11%(アクティビスト5%超) | なし | 自動車の電装化でコネクタ需要拡大、外資含め業界再編活発 | 極めて高い(既に株主介入、買収提案の思惑あり) |

| マニー(7730) | 手術用縫合針・眼科用メス等の医療器具 | 1,265億円 | 信託銀行11%、社員持株会9%・創業家8%(分散) | なし | 医療機器はグローバルM&A活発、国内外で事業再編継続 | 中〜高(買収メリット大もやや割高、友好的TOBの公算) |

各社とも芝浦電子のケースに匹敵する条件を備えており、状況次第では買収提案が相次ぎTOB合戦に発展する可能性を秘めています。独自の強みを持つ企業がどのように株主価値を高めていくのか、引き続き注目していきたいところです。

おわりに:TOB時代の投資戦略

芝浦電子をめぐるTOB劇は、日本の資本市場が転換期にあることを象徴する出来事でした。かつては「村社会」と言われた日本企業間でも、今や敵対的買収や争奪戦が珍しくなくなり、株式市場を通じた淘汰と再編が進みつつあります。その中で個人投資家としては、変化を嘆くよりチャンスと捉え、優良な中堅企業に先回り投資する戦略も有効でしょう。もちろん、狙いが外れて独立存続する場合でも、そうした企業は本来価値が高いはずですから、大きな損にはなりにくいものです。

芝浦電子の場合、結果としてホワイトナイト型で落ち着きつつあり、同社の技術は国内大手の下で新たな活躍の場を得ることになりそうです。「技術には価値がある」──今回のTOB価格のプレミアムは、それを如実に示しました。個人投資家も、数字上の損益だけでなく企業の持つ技術や人的資産に目を向け、将来の企業価値を見極める目を養っていきたいものです。それができれば、次なるTOB候補を見抜くこともきっと可能でしょう。

続報記事

・予想に反し、ヤゲオがさらに対応:「【続報】芝浦電子 TOBがさらにヒートアップ!」