今回は「アルファパーチェス」についてです。2025年4月時点の情報をもとにしています。

会社概要

基本情報

- 商号: 株式会社アルファパーチェス(AlphaPurchase Co., Ltd.)

- 設立: 2010年11月(旧アルファパーチェスからの新設分割)

- 本社所在地: 東京都港区三田1-4-28 三田国際ビル

- 電話番号: 03-6635-5140

- 上場市場: 東京証券取引所スタンダード市場(2022年12月上場)

- 親会社: アスクル株式会社

- 事業内容:

- MRO(Maintenance, Repair and Operations)商品・サービスの提供

- FM(ファシリティマネジメント)サービス

- 建設・施設管理、店舗メンテナンス支援

- ITシステムの開発・運用

- 公式サイト: https://www.alphapurchase.co.jp/

沿革(抜粋)

- 2000年11月:リップルウッド主導で旧アルファパーチェス設立

- 2010年11月:新設分割で現アルファパーチェス設立、アスクルが筆頭株主に

- 2012〜2019年:アジア進出(上海、マレーシア、シンガポール)後、日本市場へ集中戦略転換

- 2022年12月:東京証券取引所スタンダード市場に上場

- 2024年6月:建設事業を新会社「APリノベーションズ株式会社」として分社化

事業構成(2024年12月期)

- MRO事業(売上比率74%、営業利益率2%)

- 大企業向け間接資材の購買支援

- アスクル経由の中小企業向け販売も展開

- FM事業(26%、同3%)

- フランチャイズチェーンや飲食店舗向けの設備保守・改装・施工支援

- その他(0%、同26%)

- 建設・ITシステム関連など

特徴と強み

- MROとFMの2本柱: 間接材・設備メンテナンスに特化したBtoBサービスモデルを確立

- 大企業グループへの浸透力: ITシステムを活用した購買一元化によるコスト削減提案に強み

- アスクルとのシナジー: 中小企業向けルートをアスクル経由で展開

- 電子カタログ・チャット商談: 新たな流通活性化施策を推進

拠点・物流

- 本社: 東京・三田

- オフィス: 秋葉原、大阪、福岡、名古屋

- 物流センター: 埼玉

子会社・グループ会社

- ATC株式会社: IT開発・運用を担う

- APリノベーションズ株式会社: 2024年6月設立、建設事業専業

業績動向と展望(2024年12月期)

- 営業利益は連続増益: 大企業直販の拡大に加え、飲食店向けのFM事業も回復

- 成長施策: 地方顧客向けの深耕、デジタル商談導入、新規顧客獲得強化

- 創業25周年記念配: 安定成長を背景に記念配実施

人員・採用情報(2024年12月時点)

- 従業員数: 連結263名(単体227名)

- 平均年齢: 40.4歳

- 平均年収: 564万円

- 営業生産性: 1人あたり営業利益472万円

- 採用状況: 初任給23.4万円、内定者5名(うち女性2名)、中途採用23名

取引関係・比較企業

- 仕入先: トラスコ中山

- 販売先: アスクル

- 比較企業: MonotaRO(3064)、ミスミグループ(9962)、アズワン(7476)

アルファパーチェスは、企業の間接材調達や店舗施設のメンテナンスを支えるプロフェッショナル集団として、業界内で高い評価を得ています。IT×物流×人材を軸に、調達の最適化やFM事業の一括請負体制を確立。今後は、電子カタログとチャット商談機能などのデジタル施策を活用し、さらなる流通改革と事業成長を目指しています。

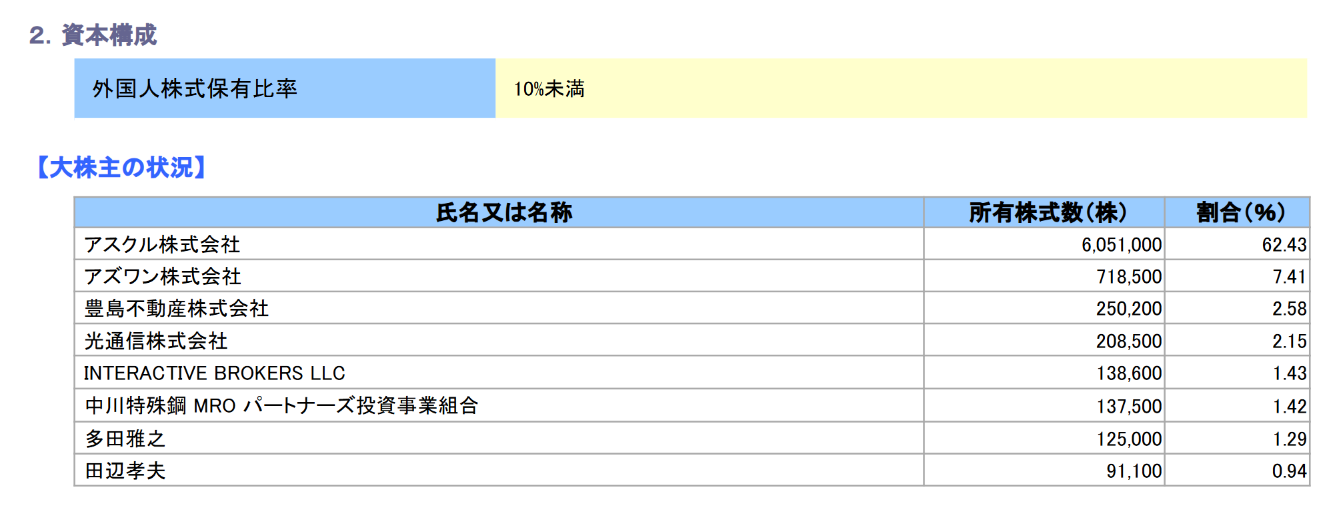

株主構成

親会社

大株主

株価指標

- 概要

- PER:20倍程度

- PBR:3.5倍程度

- 利回り:1.5%程度

- 時価総額:200億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

当社が支配株主との取引を行う際は、一般の取引条件と同様の適切な条件で行うことを基本方針とし、少数株主の利益を損なうことのないよう、取引理由及びその必要性、取引条件及びその決定方法の妥当性等について、取締役会において十分審議した上で決議することで、少数株主の保護に努めております。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

(1)親会社におけるグループ経営に関する考え方及び方針

親会社におけるグループ経営に関する考え方及び方針につきましてアスクル株式会社の「コーポレート・ガバナンスに関する報告書」をご参照ください。

(2)少数株主保護の観点から必要な親会社からの独立性確保に関する考え方・施策等

当社は親会社より、1名の取締役候補への推薦を受けておりますが、当社グループの事業展開等にあたっては、親会社等の指示や承認に基づいて行っておりません。 また、常勤役員及び一般株主と利益相反が生じるおそれのない独立役員を中心とする経営陣の判断のもと、独自に意思決定して実行しております。

なぜアルファパーチェスはアスクルの子会社になったのか?

企業の間接材購買や施設管理支援で知られる株式会社アルファパーチェス。同社がオフィス用品大手のアスクル株式会社の子会社となったのは2010年11月。その背景には、2008年のリーマンショックがもたらした経営構造の転換がありました。

もともとアルファパーチェスは、米国の投資ファンド「リップルウッド・ホールディングス」によって2000年に設立された企業です。当初は、MRO(Maintenance, Repair and Operations:保守・修繕・運用)市場における効率的な購買支援を提供するBtoB商社として、急成長を遂げました。

しかし2008年のリーマンショックをきっかけに、親会社であったリップルウッドが日本市場から撤退。これにより、旧アルファパーチェスは2010年11月に会社分割により新体制へ移行し、新設された現アルファパーチェスの筆頭株主としてアスクルが登場します。

アスクルにとっても、当時はオフィス用品に留まらない法人向けサービスの多角化を目指していた時期であり、アルファパーチェスの持つMRO領域のノウハウや、大企業向けの間接材調達システム、施設管理に関するネットワークは大きな魅力でした。

この資本提携により、アルファパーチェスは安定した財務基盤を確保。アスクルの販売網やITインフラとも連携しながら、企業の間接購買・設備保守の最適化を支えるプロフェッショナルとして現在に至るまで成長を続けています。

結果として、両社の得意分野を活かした「中小企業×大企業」向けの両面型モデルが確立され、グループとしてのサービス強化と市場拡大を実現してきたのです。

投資戦略

- PER/PBRについては割安感はあまりなし(直近の株価上昇によって割安感はなくなった)

- 大株主のなかに光通信が入っているが、それほど割合は多くない。

- 業績は増収増益基調が続いているため、TOBも期待しつつ押し目買いを目指すことが考えられる。

TOB用に証券会社をもう1つ作っておこう

関連記事:「【中級者向け】複数の証券口座の使い分け」