今回は「キャノンマーケティングジャパン」についてです。2025年4月時点の情報をもとにしています。

会社概要

基本情報

- 商号:キヤノンマーケティングジャパン株式会社(Canon Marketing Japan Inc.)

- 設立:1968年2月

- 本社所在地:東京都港区港南2-16-6 キヤノンSタワー

- 電話番号:03-6719-9111

- 上場市場:東京証券取引所 プライム市場(1981年8月上場)

- 証券コード:8060

- 親会社:キヤノン株式会社

- 事業内容:

- キヤノン製品(カメラ、複合機、プリンタ等)の国内販売

- 医療機器・産業機器・ネットワークカメラなどの販売・サービス

- ITソリューション(SI、インフラ構築、ソフトウェア開発等)

- 文教・医療・法人向けソリューション提供

- データセンター運営

- 公式サイト:https://corporate.canon.jp/

沿革ハイライト

- 1968年:キヤノン事務機販売株式会社として設立

- 1971年:キヤノンカメラ販売等を吸収合併、キヤノン販売株式会社へ商号変更

- 1981年:東証二部に上場

- 1983年:東証一部に指定替え

- 2006年:キヤノンマーケティングジャパン株式会社に商号変更

- 2003年~2010年:ITサービス強化のためグループ再編(キヤノンITソリューションズ等)

- 2011年~2020年:医療・BPO事業の整理、グループ再構築

- 2023年:TCS(旧東京日産コンピュータシステム)を子会社化

- 2024年:プリマジェストを子会社化、未来投資事業ファンドを設立

事業構成(2024年12月期)

- コンスーマ事業(22%、営業利益率9%):家庭用プリンタやカメラ販売。市場全体は縮小傾向も高付加価値機器が堅調。

- エンタープライズ事業(35%、同8%):ITサービスとSI案件が好調、特に製造業向けで大型案件が持続。

- エリア事業(34%、同8%):中堅・中小企業向け複合機販売や保守サービス。

- プロフェッショナル事業(7%、同10%):医療・産業機器分野、ネットワークカメラなども含む高専門性領域。

- その他(3%、同-11%):先行投資や一部再編中事業を含む。

最新動向と強み

- 最高益圏:SI・IT事業の安定成長が牽引。家庭用機器は減速も、BtoB領域が収益を補完。

- 次世代インフラ:西東京データセンターにて液体冷却サーバーサービス開始、環境対応・高性能ニーズに対応。

- クロスセル強化:中堅企業への提案力を強化し、IT×複合機×保守の一括提案を推進。

グループ構成

- キヤノンITソリューションズ株式会社(キヤノンITS):SI、クラウド、セキュリティなどIT中核

- キヤノンシステムアンドサポート株式会社(キヤノンS&S):全国保守ネットワークと法人営業

- キヤノンプロダクションプリンティングシステムズ株式会社:業務用印刷機など

- TCS株式会社、プリマジェスト:近年M&Aにより加わったSI・BPO強化企業

採用・人員情報(2024年12月時点)

- 従業員数:連結18,395名、単体4,510名(平均年齢48.7歳)

- 初任給:24.5万円

- 採用人数:予定150名、内定者154名(うち女性65名)

- 営業生産性:1人あたり営業利益288万円(同業平均の1.51倍)

全国拠点

- 支店:札幌、仙台、名古屋、大阪、広島、福岡

戦略と展望

- ITサービスの拡張:SI、セキュリティ、クラウド、データセンター運営などで法人向けDX支援を強化

- サステナビリティ対応:環境対応製品の拡充とCO2削減ソリューションの導入

- M&Aを通じた競争力強化:近年のTCS、プリマジェストの買収により、業務支援やBPO領域を強化

キヤノンマーケティングジャパンは、BtoCのキヤノン製品販売に加え、IT・SI領域、BtoBソリューションへの事業構造転換を進めている。ハード・ソフト・サービスの三位一体体制により、顧客企業のDX化と業務効率化を強力に支援する体制を築いている。

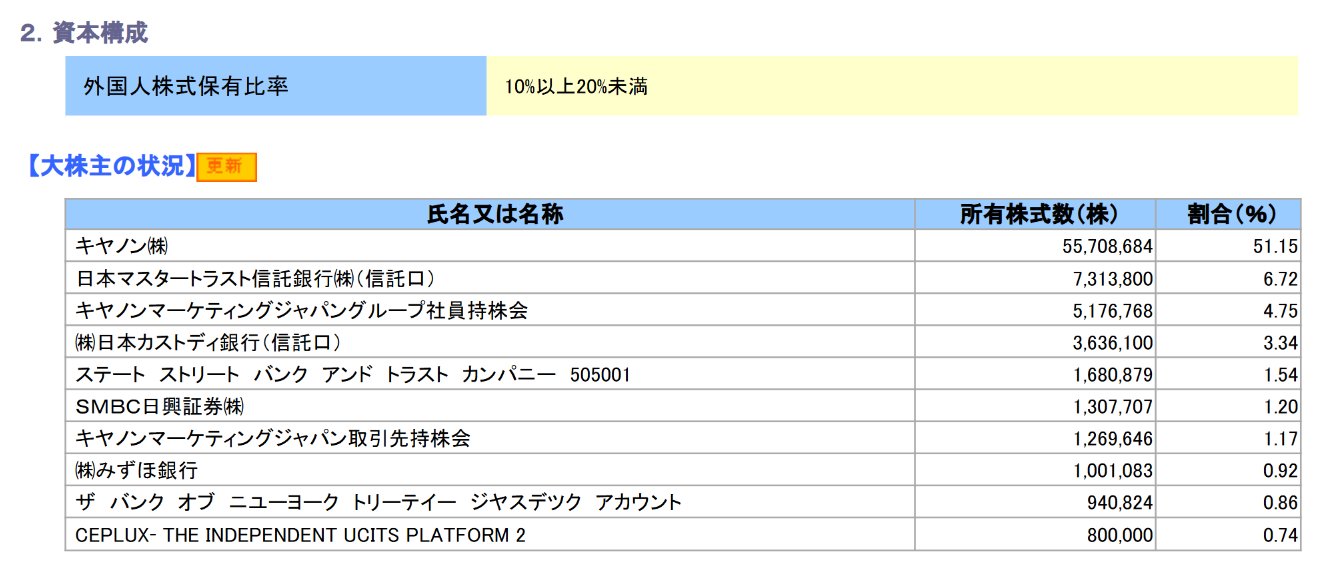

株主構成

親会社

大株主

株価指標

- 概要

- PER:10~15倍程度

- PBR:1~1.5倍程度

- 利回り:3~3.5%程度

- 時価総額:5,000億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

当社の支配株主は、親会社であるキヤノン株式会社がこれにあたります。支配株主との取引については、I1.「基本的な考え方」【コーポレートガバナンス・コードの各原則に基づく開示】【原則1-7関連当事者間の取引】に記載のとおり、重要な基本契約は、取締役会の決議を経て締結しております。支配株主との取引のみならず、すべての取引について、当社の独立性と利益が損なわれることのないように適切・公正に行うことにより、すべての株主の利益を保護しております。また少数株主の利益保護の観点から支配株主と少数株主との利益が相反するリスクについて審議・検討が必要と判断した取引については、独立社外取締役により構成される「特別委員会」にて審議し、取締役会に対して答申を行います。取引の条件の決定等が支配株主との間で恣意的に行われることはありません。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

(1)親会社におけるグループ経営に関する考え方

当社の親会社であるキヤノン株式会社は、当社を含むキヤノングループ各社がキヤノンの企業理念である『共生』に根ざした企業活動を通じて社会的責任を全うし、共生の実現に向けて努力し続けることこそが、持続的成長と中長期的な企業価値の向上につながると考えております。 また、キヤノン株式会社は、キヤノングループとしての中長期経営計画である「グローバル優良企業グループ構想フェーズVI(2021年~2025年)」を、キヤノングループ全体最適の観点のもと、「フェーズVI」の目標を効率的かつ確実に達成できるよう、当社を含む上場子会社との間に相互に経営戦略を共有しております。そのうえで、当社を含む上場子会社が安定的に収益を計上し連結業績の最大化を目指すことで、キヤノングループ全体の企業価値向上を図る、との方針を掲げております。 リスク管理の観点では、コンプライアンス・内部統制・経済安全保障等のリスクマネジメントや脱炭素・温暖化抑制対策、人権尊重の取り組み等のサステナビリティ活動を、キヤノングループ一丸となって行うべく、当社を含むキヤノングループ全体で方針・情報の共有やシステム整備を進めております。 上場子会社については、キヤノン株式会社及び当該上場子会社の少数株主の利益の尊重の観点から、当該上場子会社が高い独立性を維持しながら機動的な経営を行う体制を継続することも、キヤノングループとしての重要な経営方針としております。この考えからキヤノン株式会社は、当社の個別案件に関わる意思決定プロセスには関与しておりません。

(2)親会社における上場子会社を有する意義に関する考え方

当社は、キヤノン製品の販売・サービスに加え、独自事業としてお客さまからのご要望に応じ、他社製品の販売やサービス、ITソリューションの提供を行っております。これらの独自事業を展開するにあたり、親会社から独立した上場会社としての迅速な意思決定や機動的な資金調達手段等を保持することで、非キヤノンビジネスの伸張が図られ、また上場会社としての信用力による取引先の拡大、優秀な人材の確保や従業員の高いモチベーションの維持等が可能になっております。 このような理由から、キヤノン株式会社はキヤノングループの価値最大化に資すると総合的に判断し、当社の上場を維持しております。

(3)親会社の当社の経営への関与

当社は、親会社から独立して経営しております。また、親会社役員による当社役員の兼務はありません。当社は、構成員の過半数を独立社外役員とする指名・報酬委員会を設置し、ガバナンスの向上を図っており、取締役等の選解任や報酬決定プロセスにおいて、当該委員会の判断を十分に尊重しております。 また、当社・親会社間の取引においては、取引の適正性の確保の観点からアームズ・レングス・ルールを適用する等、当社・親会社双方の少数株主の利益を不当に害さぬよう努めております。 当社は、支配株主と少数株主との利益が相反するリスクについて審議・検討を行う特別委員会を置き、当該リスクの軽減に努めております。

【考察】キヤノンがキヤノンマーケティングジャパンをTOB完全子会社化する可能性

1. 親子上場状態の整理ニーズ

キヤノン株式会社は、CMJの親会社として50%超の株式を保有していますが、CMJは現在も上場を維持しています。近年、東京証券取引所や金融庁が親子上場の解消を促す動きを見せていることもあり、キヤノンにとってもグループガバナンス強化の観点から完全子会社化の検討は合理的です。

2. シナジーの最大化と経営の柔軟性向上

CMJは、キヤノングループの国内販社であると同時に、ITソリューション分野にも強みを持つ重要子会社です。近年はキヤノンITSやTCS、プリマジェストなどを傘下に加え、グループ内でSIやデータセンター事業の司令塔的存在となっています。完全子会社化することで、経営方針の一元化やリソース配分の最適化が可能になります。

3. 株式市場での評価と資本効率

CMJは安定的なキャッシュフローを生み出しており、2024年12月期には5年連続で最高益圏とされるほどの業績を上げています。TOBを行うことで、配当や持分法処理に伴う非効率を解消し、キヤノングループ全体のROE改善にも寄与する可能性があります。

4. 市場や株主からの期待

親子上場は一部の投資家から「企業価値毀損」や「支配株主の影響力が強すぎる」といった批判も受けやすく、キヤノンとしても市場の信頼向上のため、適切な時期にTOBを通じて整理する可能性は十分にあります。

結論

キヤノンがCMJを完全子会社化する可能性は中長期的に高いと考えられます。特に、近年のグループ戦略再編やガバナンス強化の流れ、さらには資本市場の変化(東証の要請等)を踏まえると、何らかの形での親子関係整理は避けて通れないトピックとなるでしょう。

投資戦略

- PER/PBRについては割安感はあり、業績は堅調に伸びているので、安定した成長株と考えられる。

- ただし、配当も3%以上はあるため、業績の伸びにあわせて増配を続いていることを考えると手堅い銘柄といえる。

- 業績は増収増益基調が続いているため、TOBも期待しつつ押し目買いを目指すことが考えられる。

TOB用に証券会社をもう1つ作っておこう

関連記事:「【中級者向け】複数の証券口座の使い分け」