今回は「インバウンドプラットフォーム」についてです。2024年時点の情報となります。

会社概要

基本情報

- 商号: 株式会社インバウンドプラットフォーム

- 設立: 2015年10月

- 所在地: 東京都港区新橋六丁目14番5号

- 事業内容: キャンピングカー事業、モバイルネットワーク事業、ライフメディアテック事業など、訪日外国人旅行客向けサービスの提供

- 上場市場: 東京証券取引所グロース市場(2023年8月上場)

沿革

2015年

- 10月: 株式会社エルモンテRVジャパン(現: 株式会社インバウンドプラットフォーム)を設立し、海外キャンピングカーレンタルの取次ぎ事業を開始。

2016年

- 7月: 株式会社エルモンテRVジャパンの株式を株式会社エボラブルアジア(現: 株式会社エアトリ)が100%取得。

- 10月: 本店所在地を東京都港区愛宕二丁目5番1号に移転。

2017年

- 6月: 日本国内でのキャンピングカーレンタル事業を開始。

2018年

- 4月: 外貨両替事業を営む株式会社Airtrip Exchangeを吸収合併。

- 8月: 訪日旅行客向けのWi-Fiレンタル事業を営む株式会社Destination Japanを吸収合併。これにより、Wi-Fiレンタル事業(現: モバイルネットワーク事業)及びWebメディア事業(現: ライフメディアテック事業)を開始。同時に商号を「株式会社インバウンドプラットフォーム」に変更。

2019年

- 9月: 本店所在地を東京都港区新橋六丁目14番5号に移転。

2020年

- 4月: 株式会社グローバルモバイルの株式を100%取得し子会社化。日本人顧客向けWi-Fiレンタル事業を本格化。

- 6月: 株式会社グローバルモバイルを吸収合併。

2021年

- 6月: 事業領域の再整理を行い、新たにライフメディアテック事業部を設立。外国人向けのECサイト構築、Webメディア活用による顧客獲得、自社コンシェルジュによる高い顧客ロイヤリティの実現を目指す。

2023年

- 8月: 東京証券取引所グロース市場に株式を上場。

主力事業

- キャンピングカー事業: 海外および日本国内でのキャンピングカーレンタル事業。

- モバイルネットワーク事業: 訪日外国人および日本人向けのWi-Fiレンタル事業。

- ライフメディアテック事業: 外国人向けECサイト運営およびWebメディア活用による顧客基盤の拡大。

株式会社インバウンドプラットフォームは、訪日外国人旅行客を対象とした多彩なサービス展開を強みとし、国内外の旅行者に向けた利便性の高いソリューションを提供し続けています。

企業理念

インバウンドプラットフォーム株式会社は、訪日旅行客に向けた多様なサービスを提供することで、日本と海外をつなぐ架け橋となり、観光業の発展に貢献します。

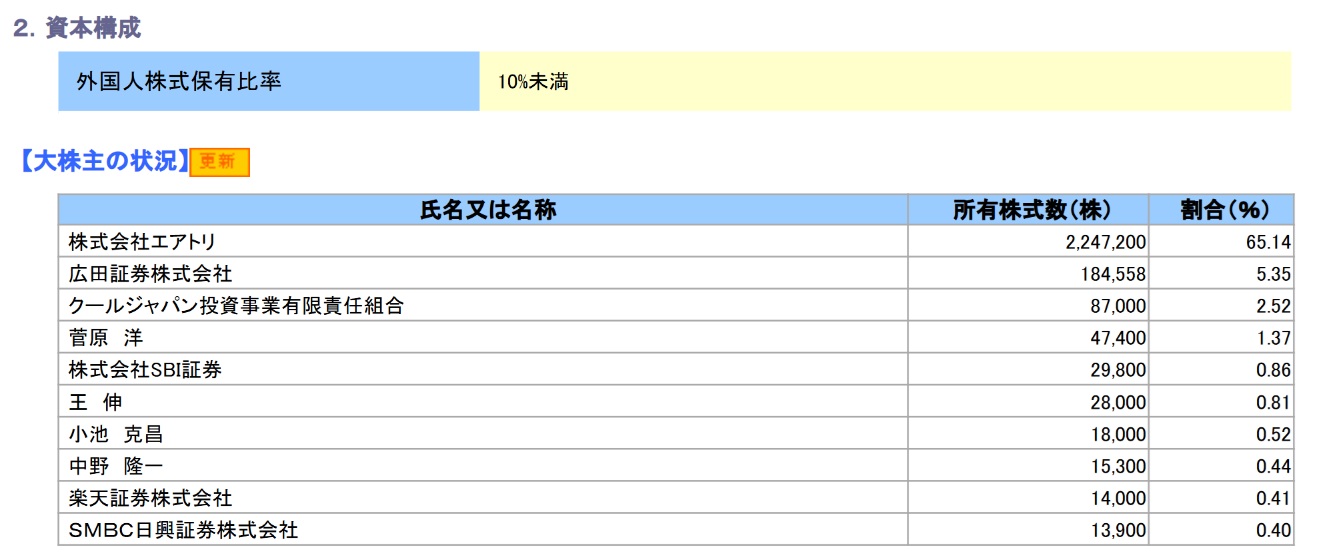

株主構成

親会社

大株主

株価指標

- 概要

- PER:15倍程度

- PBR:2倍程度

- 利回り:-

- 時価総額:30億円未満

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

当社は、Webサイトから一般の料金で注文された取引を除き、支配株主と取引を行う場合には、取引の合理性と取引条件の妥当性等の取引内容について、社外取締役及び社外監査役で構成される独立役員委員会にて審議・検討を行い、その結果を取締役会に報告しております。取締役会では、当該独立役員委員会での審議・検討による意見を最大限に尊重した上で、取引の可否を判断しております。これにより、当社及び当社の少数株主の利益を害することのないよう取引を行っております。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

社外取締役3名及び社外監査役3名の独立役員のみで構成する独立役員委員会を設置し、関連当事者との取引の妥当性、各取締役への取締役報酬の分配の適正性、取締役及び監査役の選任の妥当性、経営者不正の兆候等について、取締役会で決議される前に独立役員委員会にて審議・検討を行い、その結果を取締役会に報告しております。取締役会では、当該独立役員委員会での審議・検討による意見を最大限尊重した上で、関係する議題の決議を行っております。

TOBの可能性と投資戦略

- 2023年8月に上場したばかりということもあり、すぐにTOBという状況はないものと予測する(そのころには親子上場はかなり話題になっていたので、そのなかで上場をするということは親子上場を維持する意思があるものと思われる)

- 配当についても今のところ出していない状況のため、保有をしながら配当を得るという戦略にも向かない

- 株価は割高ではないが、割安でもない状況であり、出来高も少ないため手を出しづらい

- 唯一の検討材料としては、時価総額が30億円未満と低迷していて出来高も少ないため、今後テーマになってくるグロース市場の上場維持基準にひっかかってくる銘柄としてウォッチをしつつ、万が一のTOBにも期待する、といった戦略が考えらえる