今回は「鳥居薬品」についてです。2025年4月時点の情報をもとにしています。

会社概要

基本情報

-

商号: 鳥居薬品株式会社(Torii Pharmaceutical Co., Ltd.)

-

設立: 1921年11月(創業1872年)

-

本社所在地: 東京都中央区日本橋本町3-4-1 トリイ日本橋ビル

-

電話番号: 03-3231-6811

-

上場市場: 東京証券取引所プライム市場(1963年6月上場、2022年4月プライム市場移行)

-

資本金: 非公開

-

親会社: 日本たばこ産業株式会社(JT)

-

事業内容: 医療用医薬品の研究・開発・製造・販売。皮膚疾患、腎・透析、アレルギー領域に注力

沿革

-

1872年:洋薬輸入商「植野屋」創業

-

1921年:株式会社鳥居商店設立

-

1949年:鳥居製薬を合併し「鳥居薬品株式会社」へ商号変更

-

1963年:店頭登録、株式上場

-

1983年:米メルク社が資本参加

-

1988年:アサヒビールが親会社に

-

1998年:JTが筆頭株主となり親会社化

-

1999年:JTとの業務提携により研究開発をJTに集約、販売は鳥居薬品に統合

-

2020年:佐倉工場を岩城製薬へ譲渡、開発・販売に集中

-

2024年10月:新製品「ブイタマークリーム」発売

主力製品分野と実績

-

皮膚疾患治療薬: コレクチム軟膏、ブイタマークリーム

-

アレルゲン免疫療法薬: シダトレン、シダキュア(スギ花粉)、ミティキュア(ダニ)

-

腎・透析領域: リオナ錠(高リン血症治療薬)、エナロイ錠(腎性貧血治療薬)

-

希少疾病薬: オラデオカプセル(遺伝性血管性浮腫治療薬)

-

その他: レミッチ(そう痒症治療薬)

業績動向と展望(2024年12月期)

-

売上構成: 医薬品事業100%

-

業績: アレルゲン・皮膚疾患薬の好調を受け売上は伸長するも、研究開発費・販促費の増加および後発品参入の影響で営業利益は反落。

-

重点戦略:

-

花粉症薬の出荷制限解除に向け、2025年秋からの増産体制構築

-

複数品目で治験開始予定(2025年内)

-

抗HIV薬の販売権喪失後も、独自の皮膚・腎・アレルギー分野で自社製品の開発を強化

-

組織・人員情報(2024年12月時点)

-

従業員数: 592名(前年比▲68名)

-

平均年齢: 41.2歳

-

平均年収: 840万円

-

営業生産性: 1人当たり営業利益 1,148万円(業界平均の約5.3倍)

-

採用情報: 初任給23.1万円、内定8名(女性5名)、中途採用16名

販売・取引関係

-

主要仕入先: 日本たばこ産業株式会社(JT)

-

主要販売先: 株式会社スズケン(医薬品卸)

比較対象企業

-

生化学工業(4548)

-

JCRファーマ(4552)

-

協和キリン(4151)

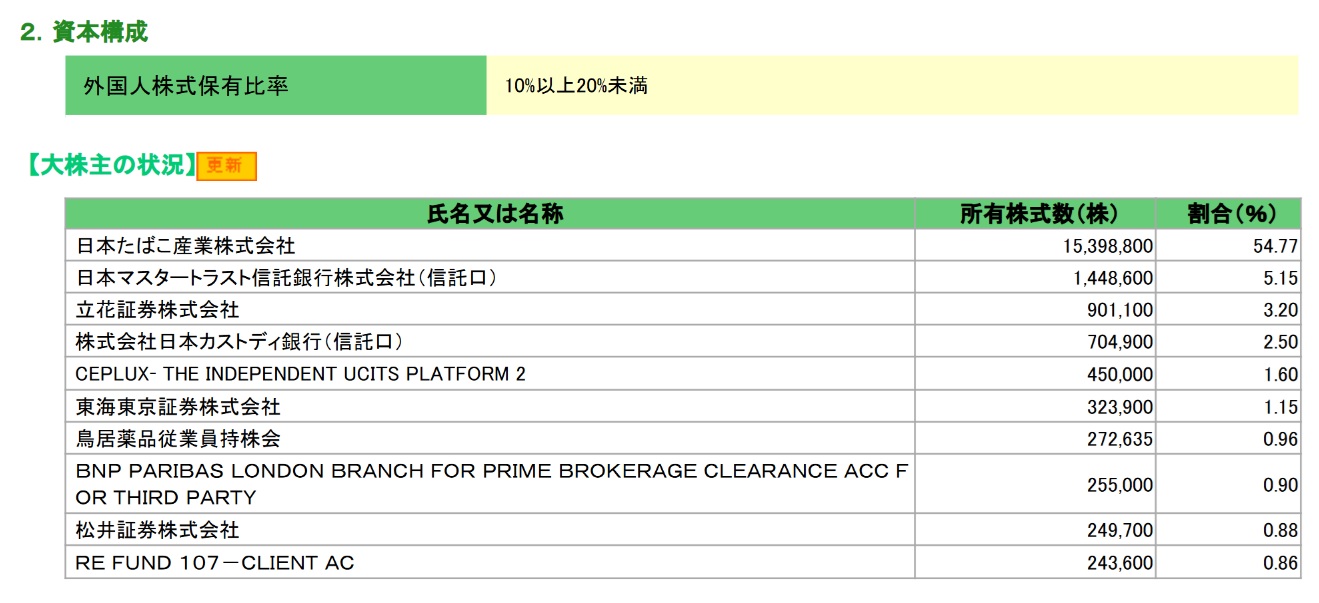

株主構成

親会社

大株主

株価指標

- 概要

- PER:30~40倍程度

- PBR:1倍程度

- 利回り:2.5~3%程度

- 時価総額:1,200億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

親会社との主な取引として医薬品の仕入等があります。当該取引を行う際におきましては、他社との取引と同様に、適正な価格水準、取引条件により行っており、品目毎に契約を締結しております。なお、当該契約は、環境の変化に応じて適宜適切にこれを見直しております。また、キャッシュ・マネージメント・システム(CMS)につきましては、資金決済等の手段として、手数料等を勘案のうえ有利な取引先の一つとして、当社独自の判断で活用しております。CMSにつきましては、資金決済口座としての用途に照らし、CMSを利用することのメリット(支払手数料の軽減、有利な為替レートでの為替予約等)も勘案の上、必要となる限度額で活用することとしております。なお、当社は、監督機能の強化及び経営の透明性を確保する観点から、取締役会の過半数を独立社外取締役で構成する体制としており、親会社を含む主要株主との取引は、社内規程に基づき、取締役会等において決定し、年間の取引実績を取締役会に報告します。また、親会社を含む主要株主との取引等に係る決定を行う場合には、必要に応じて外部の有識者から見解を入手したうえ、主要株主と利害関係を有しない社外役員に意見を求める等の措置を講じます(「コーポレートガバナンスポリシー 2.株主の権利・平等性の確保 (8)関連当事者間の取引」をご参照ください)。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

(JTとの協業体制)当社と親会社である日本たばこ産業株式会社(以下、JT)(うち医薬事業部門)とは、医薬品に関する製品及びサービスにおいて、各々の強みを生かし、当社は主に製造と販売の機能を担っており、親会社は研究開発の機能を担っております。この機能分担は、当社の企業理念を実現するうえで最適化を図るためのものであり、この機能分担により一定の独立関係を確保しつつ、かつ協力関係を保ちながら、適正に業務を遂行しております。(親会社におけるグループ経営に関する考え方及び方針)親会社であるJTのグループ経営に関する考え方及び方針については以下のとおりです。JTは、経営理念である「4Sモデル」の追求、JTGroupPurposeをグループ全体で共有することによって、JTグループの中長期に亘る持続的な利益成長と企業価値の向上を目指しております。JTは、コーポレート・ガバナンスの充実が前述の目標達成に資するとの認識のもと、JTグループに共通する機能・規程等を定義し、グループマネジメントを行うことにより、JTグループの全体最適を図っております。また、コンプライアンス体制(通報体制を含む)、内部監査体制、財務管理体制等について子会社と連携を図り、整備しております。なお上場子会社を保有するにあたっては、上場子会社の独立性の担保と少数株主の権利尊重に最大限の配慮をすることに努めております。(親会社からの独立性確保に関する考え方・施策等)当社は、JTとの協業体制における機能分担により一定の独立関係を確保しつつ、かつ協力関係を保ちながら、適正に業務を遂行しております。監督機能の強化及び経営の透明性を確保する観点から、取締役会の過半数を独立社外取締役で構成する体制としており、取締役会の議長については、独立社外取締役が務めることとしております。また、JTと取引を行う場合は、「I.コーポレート・ガバナンスに関する基本的な考え方及び資本構成、企業属性その他の基本情報、4.支配株主との取引等を行う際における少数株主の保護の方策に関する指針」に記載のとおりです。その他、取締役及び執行役員の指名・報酬に関する手続の透明性・客観性・公正性を更に向上させ、かつ、審議をより充実させる観点から、取締役会の任意の諮問機関として、独立社外取締役のみで構成する指名・報酬諮問委員会を設置しております。指名・報酬諮問委員会は、取締役会からの諮問に応じて、取締役及び執行役員の選任及び解任等に関する事項、取締役及び執行役員の報酬等の内容について審議をし、取締役会に対して答申を行うこととしております。

JTが鳥居薬品をTOBで完全子会社化する可能性

✅ TOBで完全子会社化するメリット(JT側の視点)

-

経営の意思決定の迅速化

少数株主の意見に配慮する必要がなくなるため、スピーディに戦略転換や事業再編が可能になります。 -

医薬事業の一体運営

JT本体の医薬品研究と鳥居薬品の販売・製造機能をより密接に連携でき、グループの効率を最大化できます。 -

上場維持コストの削減

鳥居薬品が上場していることで生じるIR・開示対応などのコストを削減できます。

✅ 最近の事例との共通点

製薬業界では、親会社が上場子会社を完全子会社化する事例が増えています。

-

塩野義製薬 → 医薬品販売子会社のTOB

-

アステラス製薬 → 販売会社の吸収合併

これらも「事業の選択と集中」や「ガバナンスの一元化」を狙ったものです。

✅ 鳥居薬品の現状とTOBの可能性

-

JTは鳥居薬品の株式の約60%以上を保有しています

-

つまり、TOBを実施して残り40%弱の株を取得すれば完全子会社化が可能

-

2023年以降、鳥居薬品は製造・販売機能に特化し、研究部門はJTに集約されていることから、「グループ再編を進めている最中」とも捉えられます

投資戦略

- PERとしては割安感はないが、PBRは1倍程度で、配当利回りも一定程度ある。

- ポートフォリオの1つのディフェンシブ銘柄として、TOBも期待しつつ保有しておく選択肢もあり得る。

TOB用に証券会社をもう1つ作っておこう

- 関連記事:「【中級者向け】複数の証券口座の使い分け」