今回は「ビーウィズ」についてです。2025年2月時点の情報をもとにしています。

会社概要

基本情報

- 商号: ビーウィズ株式会社

- 設立: 2000年5月

- 所在地: 東京都新宿区西新宿3-7-1 新宿パークタワーN棟

- 主要センター: 札幌(4拠点)、横浜(4拠点)、名古屋、大阪(2拠点)、和歌山、松山、福岡(2拠点)、長崎

- 電話番号: 03-5908-3155(本社)

- 公式ホームページ: https://www.bewith.net/

- 事業内容: コンタクトセンター運営、BPO(ビジネス・プロセス・アウトソーシング)事業、AI・DX支援、クラウドPBX・デジタルソリューションの提供

- 上場市場: 東京証券取引所プライム市場(2022年4月移行)

- 親会社: 株式会社パソナグループ(2015年12月完全子会社化)

沿革

創業期(2000年-2010年)

- 2000年5月: 三菱商事とソフトバンクグループの合弁事業として東京都新宿区に設立。

- 2001年11月: 新宿センターを開設し、事業拡大。

- 2004年5月: ISMS(情報セキュリティマネジメントシステム)認証を取得。

- 2006年12月: 三菱商事が全株式を取得し、100%子会社化。

- 2012年5月: パソナグループが出資し、三菱商事との合弁会社化。

- 2015年12月: パソナグループが全株式を取得し、完全子会社化。

成長期(2010年代-2020年代)

- 2016年10月: システム開発強化のため、株式会社アイブリットを子会社化。

- 2017年2月: クラウド型コンタクトセンターシステム「Omnia LINK」を提供開始。

- 2018年6月: AIを活用したBPOサービス「デジタル&オペレーション」提供開始。

- 2020年11月: 株式会社アイブリットを完全子会社化。

- 2022年3月: 東京証券取引所市場第一部に上場。

- 2022年4月: 市場再編に伴い、プライム市場へ移行。

現在(2024年以降)

- 2023年2月: オンライン接客・契約システム「UnisonConnect」提供開始。

- 2023年6月: 北海道札幌市に札幌第四センターを開設。

- 2024年4月: クラウドPBX「Omnia LINK」が生成AI(オペレーターと顧客の会話の要約)に対応。

- 2024年4月: 「DX注目企業2024」に選定。

主力事業

- コンタクトセンター運営(BPO 100%): 企業のカスタマーサポート、テクニカルサポート業務。

- AI・DXソリューション: クラウドPBX「Omnia LINK」、AI-OCR「ANNIM」、応対品質教育プラットフォーム「Qua-cle」など。

- 業務自動化(RPA): 企業の業務効率化を推進。

- デジタルBPO: クラウド型サービスを活用したBPO業務の最適化。

特徴と動向

- DX・AI活用: クラウドPBX、AI-OCR、生成AIを活用した業務改善。

- BPO市場でのリーダー企業: 大規模コンタクトセンターを運営し、多業種に対応。

- 業績動向: 2025年5月期は、システム外販の成長が続く一方で、電力業界の反動減や新規案件の遅れが影響し、営業増益幅が縮小。

- 戦略: 顧客ターゲットの拡大、新規案件獲得の強化、処理効率向上を目指す。

財務状況

- 従業員: 連結698名、単体667名(2024年5月時点)

- 平均年齢: 39.5歳

- 平均年収: 506万円

事業構成(2024年5月期):

- コンタクトセンター・BPO: 100%

比較会社

- ディー・マネジメント(7354)

- プレステージ・インターナショナル(4290)

- AMI(3773)

株式会社ビーウィズは、BPO・コンタクトセンター運営のリーディングカンパニーとして、AI・DX技術を活用した業務プロセスの効率化を推進し、企業のカスタマーサポート・業務改善を支援しています。2025年5月期に向け、新規案件の獲得強化と業務自動化の推進により、さらなる成長を目指しています。

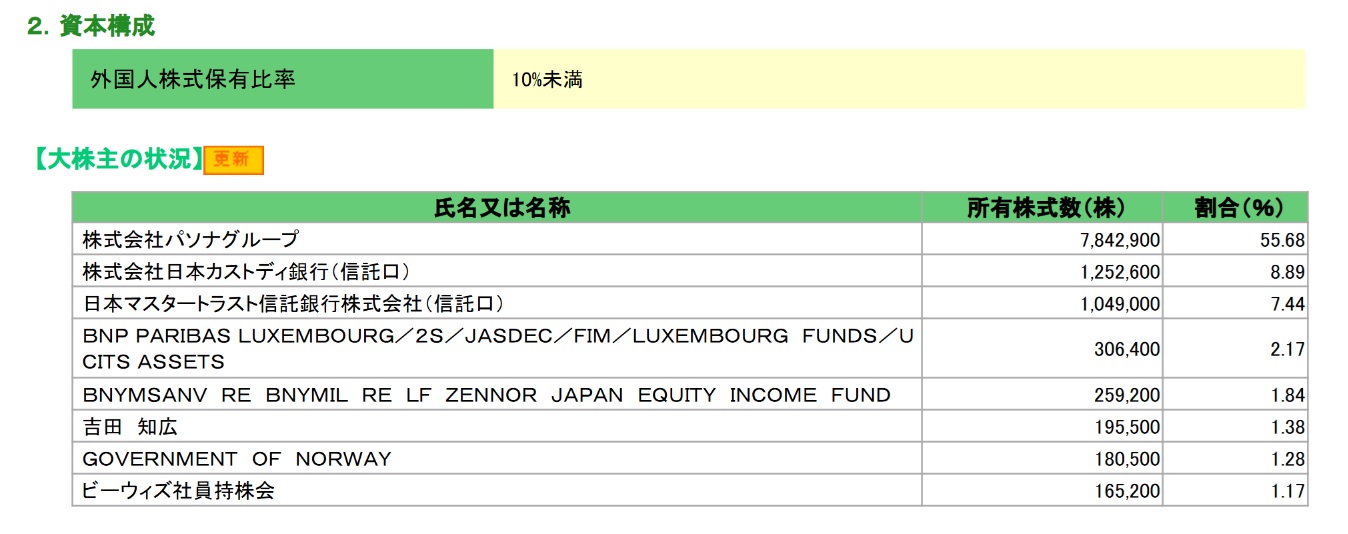

株主構成

親会社

大株主

株価指標

- 概要

- PER:20倍程度

- PBR:2倍程度

- 利回り:約5.5%

- 時価総額:200億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

当社は、親会社を有する上場会社であり、現在過半数の独立社外取締役の選任はしていないものの、独立社外取締役を取締役会の構成員の少なくとも3分の1以上選任することとしております。また、当社の親会社である株式会社パソナグループ及びグループ会社(以下、「親会社グループ」という)との取引条件については、市場価格等を勘案し、価格交渉のうえ独立第三者との取引と同等な取引条件とするなど、少数株主の利益保護の観点から公正かつ適切に対応しております。親会社グループとの取引の実施にあたっては、関連当事者等管理規程の定めに従って、取締役会での承認を得ることとしております。特に、支配株主と少数株主との利益が相反する重要な取引や行為については、独立社外取締役のみで構成する特別委員会を設置し、当該委員会にてその取引の妥当性・合理性を審議することで、当社の経営方針や経営状況と客観性や独立性の双方の視点による審議や検討を図っております。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

当社は、株式会社パソナグループを親会社として有しておりますが、以下の通り、当社及び少数株主と親会社の間の利益相反リスクについて対処しております。【親会社におけるグループ経営に関する考え方及び方針】・親会社の事業ポートフォリオ戦略における自社の位置付け及び親会社のグループ内における事業領域の棲み分けに関する現在の状況や今後の見通し有価証券報告書内「事業等のリスク-株式会社パソナグループとの関係について」において記載しております。・親会社との間における資金管理当社グループの資金管理は、親会社グループからは独立しており、独自の判断で実施しております。【少数株主保護の観点から必要な親会社からの独立性確保に関する考え方・施策等】・意思決定プロセスへの親会社の関与の有無や内容当社が事業活動を行う上で、事前承認を要するなどの親会社による制約事項等はありません。なお、当社は親会社との間で情報提供に関する契約書を締結しており、連結決算に関する情報や親会社の適時開示に必要な当社グループに関する情報等について、適時かつ適正に情報の提供を行っております。当該契約書は、当社が親会社の連結会計の対象外となった場合に終了します。本報告書提出日現在において、役員の派遣は1名、従業員の出向受け入れはありません。今後についても、当社の独立性・自立性を確保した経営及び業務執行を確実なものとするため、親会社グループからの役員・従業員の受け入れについては最小限とするものとし、かつ受け入れはあくまで当社独自の判断で行うものとしております。上記に関する詳細は、有価証券報告書内「事業等のリスク-株式会社パソナグループとの関係について」において記載しております。・親会社からの独立性確保のために設置する特別委員会の概要有価証券報告書内「コーポレート・ガバナンスの概要」及び本報告書内「業務執行、監査・監督、指名、報酬決定等の機能に係る事項(現状のコーポレート・ガバナンス体制の概要)」に記載しております。・独立役員の親会社からの独立性確保のための指名委員会の活用方法や役割有価証券報告書内「コーポレート・ガバナンスの概要」及び本報告書内「任意の委員会」において記載しております。【独立役員の選解任における親会社の議決権行使の考え方・方針】親会社において、上場子会社等の役員の選解任に関する議決権行使や役員の指名プロセスについては、上場子会社等の指名報酬委員会の判断を十分に尊重する旨を方針とされていると認識しております。

パソナグループがビーウィズを子会社にした背景

1. BPO(ビジネス・プロセス・アウトソーシング)市場の成長

- BPO市場は近年拡大を続けており、企業の業務効率化やDX(デジタルトランスフォーメーション)の推進が求められています。

- パソナグループは人材派遣・業務請負を主力とする企業であり、BPO事業の強化が成長戦略の一環でした。

- ビーウィズは、BPOとコンタクトセンター運営に強みを持つ企業であり、両社の事業領域の親和性が高かった。

2. DX・AIを活用したBPOサービスの強化

- ビーウィズは、自社開発の**クラウドPBX「Omnia LINK」やAI-OCR「ANNIM」**を活用したBPO業務の最適化を進めていました。

- パソナグループは、従来の人材派遣ビジネスに依存しない成長戦略を模索しており、ビーウィズのDX・AIを活用したBPOノウハウを活かすことで、業務効率化を推進できると考えた。

- 両社の連携により、AI・DXを活用したBPOソリューションの開発が加速されることが期待されていました。

3. 企業の業務効率化ニーズの高まり

- 日本企業は労働力不足やコスト削減のため、業務のアウトソーシングを進める傾向が強まっています。

- ビーウィズのBPOサービスは、コンタクトセンター運営に加え、金融・保険・流通業界向けの業務プロセス最適化を提供しており、パソナグループの既存顧客とシナジーを生む可能性が高い。

4. 競争力強化と事業の多角化

- パソナグループは、既存の人材派遣事業だけではなく、より安定した収益源を確保するため、BPO事業への投資を強化。

- ビーウィズのBPO事業を取り込むことで、業界全体の競争力を強化し、企業向けの総合的なアウトソーシングサービスを提供できるようになる。

5. 2015年12月の完全子会社化

- パソナグループは2012年5月にビーウィズへ出資し、三菱商事との合弁会社化を行いました。

- 2015年12月には、パソナグループがビーウィズの全株式を取得し、完全子会社化を実施。

- これにより、BPOサービスをパソナグループ全体の戦略の一部として統合し、事業シナジーを生み出す動きが加速されました。

6. 結論

パソナグループがビーウィズを子会社化した背景には、

① BPO市場の成長、② DX・AI活用の推進、③ 企業の業務効率化ニーズの高まり、④ 収益基盤の多角化、⑤ 競争力強化といった要因がありました。

特に、BPO事業の拡大とDX推進のために、ビーウィズの持つBPOノウハウやAI・クラウド技術を活用する戦略的な意図があったと考えられます。

パソナグループがビーウィズをTOBして100%子会社にする可能性についての考察

1. パソナグループとビーウィズの関係

- パソナグループは2015年12月にビーウィズを完全子会社化しましたが、現在は東京証券取引所プライム市場に上場しているため、パソナの完全支配下にはありません。

- パソナグループはビーウィズの筆頭株主であり、支配権を持つものの、さらなる事業統合や経営効率化を図るために追加のTOB(株式公開買付)を行う可能性がある。

2. TOB(株式公開買付)を行うメリット

パソナグループがビーウィズを100%子会社化する場合のメリットは以下の通り。

(1) 経営の意思決定の迅速化

- 現在の上場企業であることの制約(開示義務、短期的な利益追求プレッシャーなど)をなくし、長期的な視点で経営戦略を実行できる。

- パソナグループの他のBPO・DX事業との統合をスムーズに進めることができる。

(2) DX・AI事業への投資強化

- ビーウィズはクラウドPBX「Omnia LINK」、AI-OCR「ANNIM」などのDX・AI技術を活用したBPO事業を展開しており、パソナグループはこれを活かした事業拡大を目指している。

- 完全子会社化することで、より多くの資本を投下し、AI・DX関連の研究開発や新規事業展開を加速できる。

(3) BPO市場での競争力強化

- コンタクトセンター業界は競争が激化しており、BPOサービスの質を向上させるために、より統合的な経営が必要。

- パソナグループが完全子会社化すれば、コスト削減や業務効率化を図りながら、より競争力のあるサービスを提供できる。

(4) 株主対応の簡素化

- 現在、ビーウィズは上場企業であるため、四半期ごとの決算発表や投資家対応が求められるが、非公開化すればこの負担を軽減できる。

- 上場維持にかかるコストを削減し、その分を事業成長に投資できる。

3. TOBを実施する可能性を高める条件

TOBを実施するためには、以下の条件が揃う必要があります。

| 条件 | 可能性 |

|---|---|

| ビーウィズの業績が安定し、収益が確保できる | 高い(BPO市場は成長中) |

| パソナグループがより強い経営統合を望むか | 中程度(現在も支配権を持っているため、すぐに必要とは限らない) |

| DX・AI事業を本格的に成長戦略の軸にするか | 高い(パソナグループのDX戦略次第) |

| 市場環境がTOBを後押しするか | 中程度(M&Aが活発化しているが、株主の反応次第) |

4. TOBの障害要因

- 現在の上場維持のメリット:

- ビーウィズは市場からの資金調達が可能であり、上場企業としての信頼性を活かせる。

- TOBには大きな資本が必要であり、パソナグループがその負担を引き受けるかは不透明。

- 少数株主の動向:

- パソナが追加のTOBを実施する場合、既存の少数株主がどのような反応を示すかが重要。

- 少数株主がTOB価格を巡って対抗する可能性もある。

5. まとめ

現時点では、パソナグループがビーウィズを追加TOBで完全子会社化する可能性は「中程度」と考えられます。

- 短期的には、上場維持のメリットもあるため、すぐにTOBが行われる可能性は低い。

- しかし、BPO市場の成長とDX推進の重要性が増せば、将来的にTOBによる完全子会社化の可能性は十分にある。

- 特に、パソナグループがAI・DX分野を重点的に拡大する戦略を進める場合、ビーウィズの完全統合が必要になる可能性が高まる。

今後、パソナグループのBPO・DX戦略やビーウィズの業績動向を注視することで、TOBの可能性をより明確に判断できると考えられます。

投資戦略

- 業績としては黒字であるが、直近は下方修正を発表しており、業績面に不安が残る。ただし、配当利回りは5.5%と高いため、このあたりをどう考えるかにはなるが、業績の下方修正で配当性向が100%を超える水準のため、減配リスクはつきまとう。

- もともと配当性向は50%程度に設定している会社であり、株主還元意識が高いことや、今後、業績回復をしたときには、今の株価で購入しておけば、高配当株かつTOB候補銘柄という形になり中長期保有しやすい銘柄となる。

- PBR・PER指標からすると割安すぎるということではないが、業績が当初予想通りに進捗していれば、今の株価水準でいうと割安になる。そのため、今後の業績を見極めて回復のイメージがわくようであれば、積極的に投資をする選択肢もあり。

TOB用に証券会社をもう1つ作っておこう

- 関連記事:「【中級者向け】複数の証券口座の使い分け」