今回は「ReYuu Japan」についてです。2024年時点の情報となります。

会社概要

基本情報

-

商号: ReYuu Japan株式会社(旧 日本テレホン株式会社)

-

設立: 1988年6月

-

所在地: 大阪市北区天満橋1-8-30 OAPタワー / 東京都港区六本木1-9-9 六本木ファーストビル

-

電話番号: 06-6881-6611(大阪本社) / 03-6230-9388(東京本社)

-

公式ホームページ: https://www.reyuu-japan.com/

-

事業内容: リユースモバイル事業、中古スマートフォンの買取・販売・レンタル、情報セキュリティサービス

-

上場市場: 東京証券取引所スタンダード市場(2005年4月上場)

-

親会社: 株式会社ショーケース(2022年2月親会社化)

沿革

創業期(1988年-2000年代)

-

1988年6月: 日本テレホン株式会社として大阪市北区芝田に設立。

-

1994年4月: 携帯電話販売事業を開始。

-

1998年12月: 古物商許可を取得。

-

2005年4月: ジャスダック証券取引所に株式を上場。

-

2008年11月: 中古携帯電話の買取・販売ブランド「エコたん」を開始。

成長期(2010年代-2020年代)

-

2018年12月: 法人向けスマートフォンレンタルサービスを開始。

-

2020年6月: モバイルリファビッシュセンターを大阪市北区長柄西に移転拡張。

-

2021年12月: ISO/IEC27001(情報セキュリティマネジメントシステム)認証を取得。

-

2022年2月: 株式会社ショーケースが親会社となる。

-

2023年8月: ブランド名を「エコたん」から「ReYuu」にリニューアル。

現在(2024年以降)

-

2024年2月: 「日本テレホン株式会社」から「ReYuu Japan株式会社」へ商号変更。

-

2025年1月: AIフュージョンによるTOBが実施予定、実現すればAI社の子会社化。

主力事業

-

リユースモバイル事業(91%): スマートフォン・携帯電話の買取・販売・再生。

-

移動体通信関連(8%): 企業向けスマートフォンレンタル。

-

情報セキュリティサービス(1%): モバイルリファビッシュセンターでのデータ消去・セキュリティ管理。

特徴と動向

-

リユース市場の拡大: 環境配慮型ビジネスとしてリユースモバイル市場が成長。

-

企業向けレンタル事業: 法人市場へのスマートフォンレンタルを強化。

-

ブランドのリニューアル: 「ReYuu」として新たなブランド戦略を推進。

-

海外展開: ドバイ、香港などでの大型商談を進行。

財務状況

-

従業員: 32名(2023年10月時点)

-

平均年齢: 41.7歳

-

平均年収: 473万円

事業構成(2023年10月期)

-

リユース関連: 91%

-

移動体通信関連: 8%

-

その他: 1%

比較会社

-

NJホールディングス(9421)

-

サカイホールディングス(9446)

-

ハードオフコーポレーション(2674)

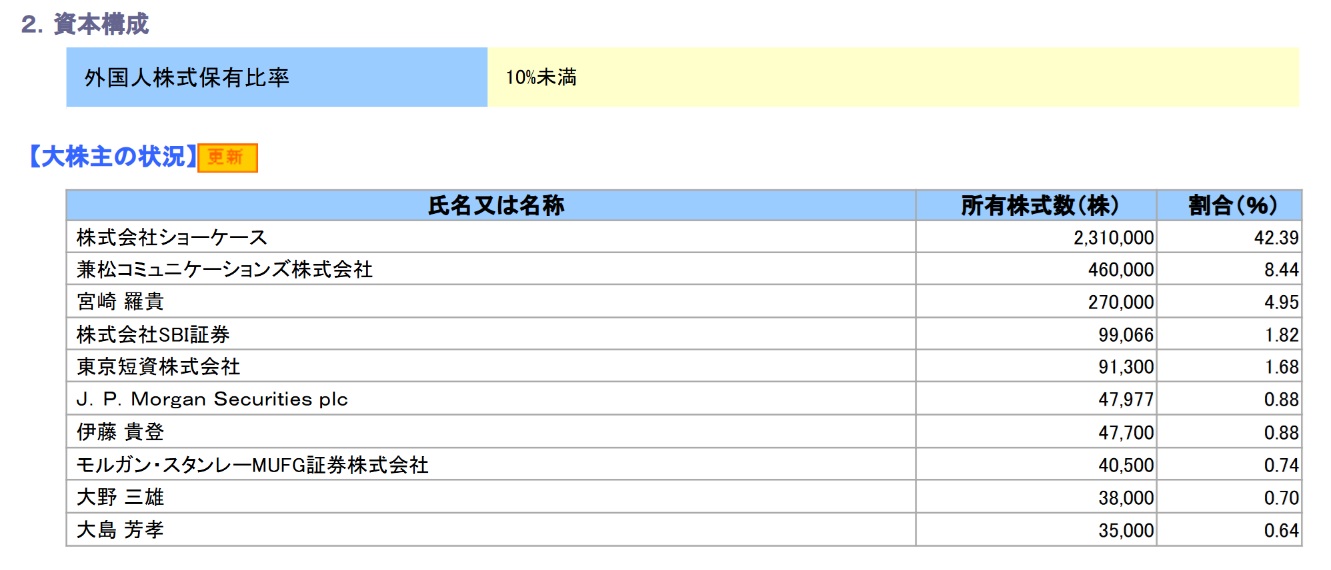

株主構成

親会社

大株主

株価指標

- 概要

- PER:-

- PBR:2.5倍程度

- 利回り:-

- 時価総額:20億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

少数株主保護の観点から必要な親会社からの独立性確保に関する考え方・施策等(1)意思決定プロセスへの親会社の関与の有無や内容当社およびショーケースは、資本業務提携契約において、当社の取締役会の構成員の過半数となる数まで、ショーケースが指定する者を当社の取締役候補者として会社提案に含めて上程することを請求することができ、かかる請求があった場合、当社は当該請求に基づく取締役選任議案の上程を行うものとされております。 当社は、親会社であるショーケースおよびAIF、並びに各企業グループとは異なる事業分野であるリユース関連事業を展開しており、かつ、グループ内における事業展開上の制約や調整事項等がないことから、当社の意思決定プロセスに関して一定の独立性が確保されていると認識しております。 当社は、親会社および各企業グループを含めた関連当事者との取引については、市場価格等を勘案し一般的取引条件と同様に決定しております。重要な取引については、取締役会規程に基づき、独立社外役員3名(取締役1名および監査役2名)が参加する取締役会の事前承認を必要とすることとしており、親会社と少数株主との利益が相反する可能性についても独立社外役員3名を中心に十分に議論をおこなっております。(2)親会社からの独立性確保のために設置する特別委員会の概要当社は2025年1月30日に、当社と支配株主との取引において、少数株主の利益を保護するため特別委員会を設置いたしました。本委員会は、支配株主との利益相反リスクについて適切に審議・検討することにより、コーポレート・ガバナンスのより一層の充実を図ることを目的としております。本委員会は取締役会の諮問機関としての役割を担い、以下の事項について審議・検討し、取締役会への答申を行います。 1 支配株主と少数株主との利益が相反する可能性がある重要な取引等に関する事項 2 その他経営上の重要事項で、取締役会または特別委員会が必要と認めた事項 本委員会は、取締役会の決議により選任された、独立社外取締役を含む独立性を有する者で構成され、委員長は独立社外取締役である委員の中から選定されます。(3)独立役員の親会社からの独立性確保のための指名委員会の活用方法や役割本コーポレート・ガバナンス報告書【コーポレートガバナンス・コードの各原則を実施しない理由】の【補充原則4-10① 指名委員会・報酬委員会の設置】に記載のとおりです。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

親会社におけるグループ経営に関する考え方および方針当社の親会社であるショーケースは「企業と顧客をつなぐDXクラウドサービス」を事業コンセプトとしております。当社を除く同社グループの事業セグメントは、Webサイト分析・解析支援やDX支援開発を行うDXクラウド事業を中心に、広告・メディア事業、投資関連事業を展開する一方、当社の主力事業はリユースモバイル事業を中心とした情報通信関連事業であり、グループ内における事業領域の棲み分けがなされております。そのため、現時点で競合となりうる状況は発生しておらず、今後も発生する見込みはございません。 ショーケースは、ハードウェアの取り扱いに強い当社が通信業界において培ってきた事業ノウハウや営業・販売ネットワークと、ソフトウェアの取り扱いに長けたショーケースが有するWebサイト分析・改善技術や、業務効率化やプラットフォーム構築等におけるDX開発の技術力を、双方の事業基盤と合わせて融合することが両社の持続的な事業成長に最も資すると判断しております。

ReYuu Japanがショーケースの子会社となった背景

ReYuu Japan(旧 日本テレホン)は2022年2月にショーケースの子会社となりました。この背景には、経営基盤の強化、事業戦略の転換、M&Aによる成長戦略といった要因が関係しています。

1. 日本テレホン(現ReYuu Japan)の事業構造の変化

- 日本テレホンは1988年の創業以来、携帯電話の販売代理店として事業を展開していましたが、通信業界の変化により販売代理店事業の収益性が低下していました。

- スマートフォンの普及、キャリア直営店の増加、オンライン販売の拡大などにより、携帯販売代理店としてのビジネスモデルが厳しくなっていました。

- そのため、2023年4月に携帯販売事業から撤退し、リユースモバイル事業に特化する方向へ転換しました。

2. ショーケースの成長戦略との一致

ショーケースは、WebマーケティングやDX(デジタルトランスフォーメーション)支援を提供するIT企業ですが、以下の理由からReYuu Japanをグループに取り込む戦略的な意図がありました。

(1) リユースモバイル市場への参入

- リユース市場はSDGsやサステナビリティの観点から成長が期待されている分野。

- スマートフォンのリユース需要が拡大しており、法人向けのレンタル・販売事業は今後も市場が拡大すると見込まれていた。

- ショーケースは、この成長市場に参入するための足掛かりとしてReYuu Japanをグループに加えた。

(2) DXとリユースモバイル事業の融合

- ショーケースはDX支援を得意としており、ReYuu Japanのモバイルリユース事業と連携することで、データ管理やマーケティングの効率化を図ることができる。

- 例えば、リユーススマホの販売プラットフォームをDX化し、オンライン販売の強化を進めることが可能。

(3) 資本力の強化と経営基盤の安定化

- ショーケースはIT・DX事業で安定した収益基盤を持っており、ReYuu Japanの成長を支援できる。

- 経営基盤の強化を図ることで、リユースモバイル市場での競争力を向上させる狙い。

3. 2022年2月の資本業務提携とM&Aの実施

- 2022年1月: 日本テレホン(現ReYuu Japan)はショーケースと資本業務提携を締結。

- 2022年2月: ショーケースが日本テレホンの株式を取得し、親会社となる。

- 2023年4月: 携帯販売代理店事業を完全に撤退し、リユースモバイル事業に集中。

- 2023年8月: ブランド名を「エコたん」から「ReYuu」へリニューアル。

- 2024年2月: 「日本テレホン株式会社」から「ReYuu Japan株式会社」へ商号変更し、新たな企業戦略を推進。

4. 今後の展望

- リユースモバイル市場での事業拡大: 海外(ドバイ、香港)との取引拡大、大口調達による収益向上を目指す。

- DXとの融合: ショーケースのIT技術を活かし、オンライン販売・データ管理を強化。

- AIフュージョンによるTOB: 2025年1月以降、ショーケースの親会社がAIフュージョンになる可能性があり、さらなる企業変革が予想される。

ReYuu JapanがTOB(株式公開買付)される可能性についての考察

ReYuu JapanがTOB(株式公開買付)される可能性について、現在の親会社の動向、事業環境、業界のM&A傾向を踏まえて分析します。

1. 現在の株主構成とTOBの可能性

- 2022年2月にショーケースが親会社となり、ReYuu Japanの株式を取得。

- 2025年1月以降、AIフュージョンがショーケースにTOBを仕掛け、親会社が変更された。

- この流れが進めば、ReYuu JapanもTOBの対象になる可能性が高い。

TOBが実施される可能性が高まる条件

- AIフュージョンがショーケースを完全子会社化し、グループ内の企業整理を進める場合

- ReYuu Japanの成長性を評価し、AIフュージョンがより強い支配権を確立するために追加のTOBを実施する場合

- 事業の再編やM&Aを進めるために、市場から株式を取得しやすくする動きが出る場合

2. TOBを仕掛ける可能性のある企業

(1) AIフュージョン

- すでにショーケースのTOBを予定しており、その影響でReYuu Japanも完全子会社化する可能性がある。

- リユースモバイル事業の成長を期待し、グループ内で経営の最適化を図る狙いがある。

- 非上場化することで、経営の自由度を上げ、M&Aなどの戦略を進めやすくする可能性がある。

(2) 他のリユース業界大手

- リユースモバイル市場は拡大傾向にあり、ハードオフ(2674)やゲオ(2681)などがM&Aによる事業拡大を狙う可能性もある。

- 特に、スマートフォンのリユース市場に力を入れている企業が、ReYuu Japanのノウハウを活用する目的で買収を検討する可能性がある。

(3) 海外企業

- ドバイや香港など海外との取引が進んでおり、海外投資ファンドやリユース関連企業が買収に興味を示す可能性もある。

- リユース市場の拡大とグローバル化を進めるためのM&Aとして、ReYuu Japanの技術や取引網を活用する狙いが考えられる。

3. 上場維持 vs. TOBによる非公開化

| 要素 | 上場維持のメリット | TOBによる非公開化のメリット |

|---|---|---|

| 資金調達 | 市場からの資金調達が可能 | 親会社からの安定した資金供給 |

| 経営の自由度 | 独立性を維持できる | 親会社の方針に従い、意思決定が迅速化 |

| 事業シナジー | 提携先を自由に選べる | 買収企業のリソースを最大限に活用 |

| 成長戦略 | 多様な企業と協業可能 | 親会社の支援で成長を加速 |

- ReYuu Japanが単独で成長を続けられる場合、上場維持のメリットがある。

- AIフュージョンの支配が強まり、経営統合のメリットが大きくなるとTOBでの非公開化の可能性が高まる。

4. 結論

- 短期的にはTOBの可能性は低いが、2025年1月以降のAIフュージョンの動き次第でTOBが進む可能性が高い。

- 特に、AIフュージョンがリユースモバイル市場の成長を見込み、事業戦略として完全子会社化を進めるならば、TOBは現実的な選択肢となる。

- また、他のリユース企業や海外企業がM&Aを狙う可能性もあり、今後の動向を注視する必要がある。

今後の注目点

- AIフュージョンのショーケースTOBが完了した後の動き

- ReYuu Japanの業績動向と成長戦略の発表

- M&A市場でのリユース業界の動き

今後、企業のIR発表や株式市場の動向を確認し、追加のTOBがあるかどうかを見極めることが重要となります。

投資戦略

- 現在は赤字であり、かつ、配当もないことから、TOBだけを目当てにした保有はしづらいと考えるが、将来的なTOBや業績拡大による黒字化を期待して株価が上昇する局面は大いにあり得る。

- AIフュージョンのショーケースTOBの流れで、積極的な中長期的な成長戦略を打ち出してくることも考えられるため、黒字化期待銘柄としても魅力はある。

- また、時価総額が小さいため、今後のグロース市場改革の際に盛り上がってくる可能性もある。

- このあたりの特徴も考慮し、監視銘柄としてリストアップしておき、テーマとして盛り上がりそうな状況が来た際には、TOBも考慮しながら保有する戦略が考えられる。

TOB用に証券会社をもう1つ作っておこう

- 関連記事:「【中級者向け】複数の証券口座の使い分け」