今回は「両毛システムズ」についてです。2025年3月時点の情報をもとにしています。

会社概要

基本情報

- 社名: 株式会社両毛システムズ (RYOMO SYSTEMS CO., LTD.)

- 設立: 1970年1月31日

- 本社所在地: 群馬県桐生市広沢町三丁目4025番地

- 資本金: 19億6,690万円

- 上場市場: 東京証券取引所 スタンダード市場 (証券コード: 9691)

- URL: https://www.ryomo.co.jp/

沿革

創業期(1970年〜1980年代)

- 1970年1月 – (株)両毛電子計算センターを群馬県桐生市に設立。製造業、都市ガス、地方自治体、流通業へ参入。

- 1972年6月 – 宇都宮営業所を開設。

- 1975年8月 – 医療分野に進出。

- 1976年11月 – 織物関連分野に進出。

- 1978年6月 – 東京営業所を開設。

- 1982年6月 – (株)両毛システムズへ社名変更。

- 1988年3月 – 本社ビル(桐生市広沢町三丁目)を新設・移転。

- 1988年12月 – 通産大臣より「情報処理サービス業電子計算機システム安全対策実施事業所」として認定。

- 1989年3月 – 「システムインテグレータ」として通産省に登録。

成長期(1990年代〜2000年代)

- 1990年11月 – 日本証券業協会(現・東京証券取引所)へ株式を店頭登録。

- 1991年2月 – 「システムインテグレータ」として通産大臣より認定。

- 1997年3月 – 「特定システムオペレーション企業」として通産大臣より認定。

- 1998年3月 – ISO9001認証を取得。

- 1998年11月 – (株)両毛ビジネスサポート(現・連結子会社)を設立。

- 2002年1月 – (株)両毛データセンターを設立。

- 2003年12月 – ISO/IEC 27001の認証を取得。

- 2004年9月 – ベトナムに「リョウモウ・ベトナム・ソリューションズ・カンパニー・リミテッド」(連結子会社)を設立。

- 2004年12月 – ジャスダック証券取引所に株式を上場。

拡大期(2010年代〜2020年代)

- 2010年4月 – 大阪証券取引所JASDAQへ市場統合。

- 2012年1月 – 高崎営業所を開設。

- 2012年10月 – (株)サンフィールド・インターネットを存続会社として(株)両毛データセンターを吸収合併し、「(株)両毛インターネットデータセンター」へ商号変更。

- 2013年7月 – 東京証券取引所JASDAQ(スタンダード)に市場統合。

- 2015年1月 – フィリピンに「リョウモウ・フィリピンズ・インフォメーション・コーポレーション」(連結子会社)を設立。

- 2016年〜2018年 – 仙台開発センター、埼玉営業所、太田開発センター、茨城営業所、西日本サポートセンターを次々に開設。

- 2020年3月 – メディカルインテリジェンス(株)を吸収合併。

- 2021年10月 – 東京支社を開設。

- 2022年4月 – 東京証券取引所の市場区分再編に伴い、スタンダード市場へ移行。

- 2022年10月 – 「くるみん」および「えるぼし」の認定を取得。

- 2023年12月 – ISO/IEC 27017の認証を取得。

- 2024年4月 – 両毛システムズデータセンターを新設。

事業内容

自治体向けソリューション

-

- 自治体向け基幹システム「G.Be_U」

- 住民情報、税、福祉、水道料金調定システム など

エネルギー事業向けソリューション

-

- ガス事業者向けシステム「GIOS」(全国の都市ガス事業者の約50%導入)

製造業向けソリューション

-

- ERP導入コンサルティング

- 生産管理・在庫管理システム など

クラウド・データセンターサービス

-

- 両毛システムズデータセンター運営

- ISO/IEC 27001・27017認証取得

DX推進支援

-

- AI・IoTを活用した業務効率化支援

- RPA導入支援

経営理念

「わくわく感を大切にするRSは、進化発展を追求する組織を支援し、相互理解と信頼に基づく調和の取れた社会を実現します。」

事業構成(2024年3月期)

- 公共部門: 49%(営業利益率 19%)

- 社会・産業部門: 51%(営業利益率 23%)

拠点

- 本社: 群馬県桐生市

- 支社: 東京

- 営業所: 高崎、埼玉、茨城、宇都宮

- サポートセンター: 中部、西日本

従業員数(2024年3月期)

- 連結: 1,007名

- 単体: 736名(平均年齢: 41.9歳)

- 平均年収: 614万円

最近の動向

業績上振れ

-

- 警察向けシステムの販売が順調

- 車載系組み込みソフトや製造業向け情報処理サービスが想定以上に拡大

- 新データセンターの減価償却をこなし、営業増益へ転換

- 訴訟損失の特別損失が減少

今後の展望(2026年3月期)

-

- 情報処理サービスやシステム機器販売の着実な成長を見込む

- 自治体向けシステムの標準化移行を支援

- ガス業界・印刷業界向けDXを強化

株式・金融情報

- 主幹事証券会社: みずほ証券

- その他証券会社: 丸三証券、水戸証券、三菱UFJモルガン・スタンレー証券、SMBC日興証券、野村証券

- 取引銀行: 横浜銀行、みずほ銀行、三菱UFJ銀行、三井住友銀行、群馬銀行、足利銀行、東和銀行、商工中金、三菱UFJ信託銀行

- 時価総額順位: 137位 / 268社(同業種内)

株主還元

- 配当増減回数: 増配5回、減配1回、据置4回、無配0回

- 総還元性向: 13.7%(3期平均 11.7%)

- 四半期進捗率: 平均38.6%、今期31.8%(-6.8pt)

主な取引先

- 仕入先: 富士通Japan

- 販売先: 本田技研工業

比較対象企業

- 4769 IC

- 9360 鈴与シンワ

- 4783 NCD

最新の取り組み

- 2024年4月 – 「両毛システムズデータセンター」を新設し、クラウドサービスとセキュリティ強化を推進。

- 自治体向けシステムの標準化対応 – 国主導の標準化移行支援を強化。

- DX推進支援の拡充 – ガス業界・印刷業界向けのデジタルトランスフォーメーション(DX)支援を強化。

株式会社両毛システムズは、自治体・公共機関向けシステムを軸に、DX推進やERP導入支援、データセンター事業を展開する中堅SIerです。特に、警察向けシステムや車載系ソフト開発支援に強みを持ち、今後もDX支援やクラウドソリューションの拡大が期待されます。

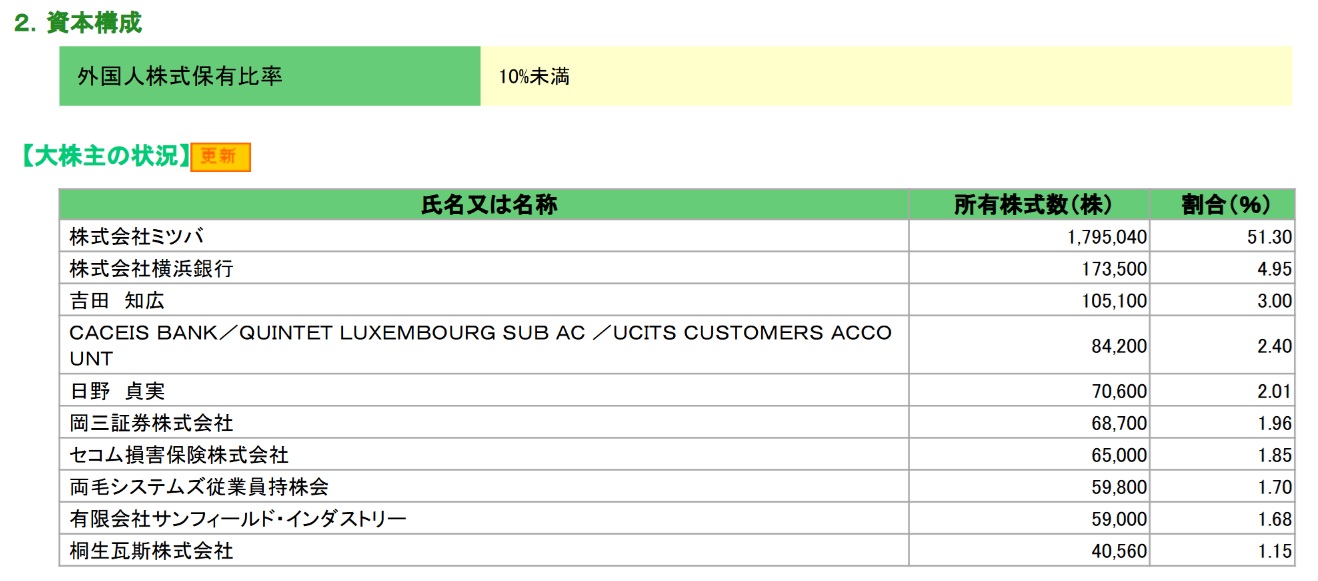

株主構成

親会社

大株主

株価指標

- 概要

- PER:5~10倍程度

- PBR:0.5~1倍程度

- 利回り:1.5%程度

- 時価総額:100億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

親会社である株式会社ミツバ(以下「親会社」)及び同社グループ各社との仕入・販売の取引関係に関しては、一般取引先と同様、個別の協議により決定し、公正かつ適正な取引関係を維持します。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

当社は親会社である株式会社ミツバの企業グループに属しております。株式会社ミツバは主に自動車部品ならびに用品の製造販売、小型電気機器の製造販売を行っており、当社はソフトウェア開発・システム販売、情報処理サービス、システム機器・プロダクト関連販売等の情報サービス関連の独自の事業を営んでおります。 当社は親会社に対して情報サービス関連商品を販売しており、その売上比率は9.6%であります。 当社と親会社とは建物賃貸借等の取引が発生しております。 当社と親会社との間に取締役の兼任など人的関係はありません。 当社は、親会社とは独自の事業領域で独自の事業活動を行っており、親会社の企業グループに属することによる事業上の制約、リスク及びメリットは特にありません。 また、親会社及びその企業グループとの取引は個別の案件ごとに協議、相見積り等を実施しており、当社との関連を有しない会社との取引と同様に決定しておりますので、親会社やそのグループ企業との取引関係や人的・資本的関係などの面から受ける経営・事業活動への影響は特にありません。 以上のことから、当社は親会社からの一定の独立性を確保し、また少数株主の保護に反していることはないものと認識しております。

TOBの可能性について

株式会社ミツバが株式会社両毛システムズを株式公開買付け(TOB)により完全子会社化する可能性について考察します。

現状の親子関係と株式保有状況

ミツバは、両毛システムズの議決権の約51.33%を保有しており、親会社としての地位を確立しています。 両社は共に群馬県桐生市に本社を置き、歴史的にも深い関係性を持っています。

親子上場の解消動向

近年、日本企業において親子上場の解消が進んでおり、親会社が子会社をTOBで完全子会社化するケースが増加しています。 この背景には、グループ内のガバナンス強化や資本効率の向上が挙げられます。

ミツバの戦略とシナジー効果

ミツバは自動車部品の製造・販売を主力とする企業であり、両毛システムズは製造業向けの業務システム構築やERPパッケージのコンサルティングに強みを持つシステムインテグレーターです。両毛システムズはモデルベース開発手法に関する豊富な経験とノウハウを有しており、ミツバが取り組む次世代モビリティ関連開発や車載系組込ソフトウェアの分野で大きなシナジー効果が期待できます。

完全子会社化のメリット

ミツバが両毛システムズを完全子会社化することで、以下のメリットが考えられます。

-

経営資源の最適化: 両社の経営資源を一元化し、効率的な運営が可能となります。

-

ガバナンスの強化: 親子上場による利益相反のリスクを排除し、グループ全体のガバナンスを強化できます。

-

シナジー効果の最大化: 製造業向けシステム開発やERP導入コンサルティングに強みを持つ両毛システムズを完全子会社化することで、ミツバの事業領域とのシナジーを最大化できます。

市場の見方

市場では、両毛システムズが低PBRで放置されていることから、IT人材獲得の観点でもTOBの候補として注目されています。

まとめ

以上の点を総合すると、ミツバが両毛システムズをTOBにより完全子会社化する可能性は十分に考えられます。ただし、最終的な判断はミツバの経営戦略や市場環境など多岐にわたる要因を考慮して行われるため、今後の動向に注目が必要です。

投資戦略

- 割安銘柄であり、かつ、業績も増収増益が続いている状況のため、投資先としてはリスクが少ないと感じる

- ただし、配当利回りがそこまで高くない点が投資先の魅力としては少し落ちる

- 両毛システムズは出来高も少なく、上場していることの意義が乏しい状況もあり、その点を考慮したうえで親会社によるTOB完全子会社化の可能性もそれなりにあると考え、リスクが低い銘柄として投資先候補とする選択肢もあり得る

TOB用に証券会社をもう1つ作っておこう

- 関連記事:「【中級者向け】複数の証券口座の使い分け」