今回は「日本アクア」についてです。2025年6月時点の情報をもとにしています。

企業概要

1. 基本情報

| 項目 | 内容 |

|---|---|

| 社名 | 株式会社日本アクア(AQUA Corporation) |

| 証券コード/市場 | 1429 / 東証プライム |

| 設立 | 2004年11月 |

| 上場 | 2013年12月(東証マザーズ) 2018年3月 東証1部へ市場変更 2022年4月 プライム市場へ移行 |

| 本社所在地 | 〒108-0075 東京都港区港南2-16-2 |

| 決算期 | 12月 |

| 親会社 | ㈱ヒノキヤグループ(ヤマダホールディングス傘下) |

| 事業概要 | 住宅・建築物用硬質ウレタンフォーム断熱材「アクアフォーム」及び関連資材の製造・販売・施工、防水材・リサイクル事業 |

| 従業員数 | 612名(平均年齢35.0歳、平均年収566万円)※2024年12月期 |

| 公式サイト | https://www.n-aqua.jp/ |

2. 事業内容と強み

主力製品「アクアフォーム」

水発泡硬質ウレタンフォームを現場吹付けで施工する断熱材。遮熱・気密性に優れ、戸建住宅の高断熱等級(等級6)ニーズを背景に拡販。

- 多角化ラインナップ

不燃性断熱材「アクアモエン」、超速硬化防水材「アクアハジクン」、火災リスク低減コート剤「アクアバリア」、植物由来原料配合「アクアフォームLITE」など環境・安全志向製品を展開。 - リサイクル体制

仙台・九州・関西・関東にウレタンリサイクル工場を設置し、現場発生端材の回収・再資源化を推進。環境負荷低減と循環型ビジネスモデルを構築。 - 全国施工ネットワーク

北海道から九州まで33拠点(営業所・事務センター・工場)を配置。直轄工務社員に加え、独立志向者研修や競合他社からの人材流入で施工キャパシティを強化。

3. 事業構成(2024年12月期売上高構成比)

戸建住宅向け 45%

- 建築物(非住宅)向け 31%

- 防水関連 2%

- 原料販売 7%

- その他 14%

4. 最近の業績トレンドと経営方針

| 期 | 売上高 | 経常利益 | 当期利益 | 概要 |

|---|---|---|---|---|

| 2023/12期 | 283億円 | 29億円 | 20億円 | 高水準の新築需要を追い風に大幅増益 |

| 2024/12期 | 302億円 | 26億円 | 18億円 | 原材料高で減益も建築物・防水が伸長 |

| 2025/12期(計画) | 344億円 | 31億円 | 21億円 | 断熱等級6拡大とリフォーム需要で反転増益見通し |

- 成長ドライバー

高断熱住宅義務化の流れ、非住宅分野へのウレタン断熱材浸透、リフォーム・ZEB/ZEH補助金需要。 - 人員投資

2025年度に工務社員100名超を新規採用し施工能力を拡大。地域雇用・職住近接化で定着を図る。 - 親会社シナジー

ヤマダHDの「くらしまるごと」戦略で住宅・家電・リフォームとの一体提案を強化し、グループ調達とバックオフィス統合でコスト最適化を狙う。

5. 沿革ハイライト

| 年月 | 主要事項 |

|---|---|

| 2004.11 | 名古屋市南区で創業、断熱材施工・販売開始 |

| 2005-2012 | 東京・大阪・福岡ほか全国各地に営業所開設、全国展開を加速 |

| 2009.02 | 桧家住宅(現ヒノキヤグループ)傘下入り(持株比率87.5%) |

| 2013.12 | 東証マザーズ上場 |

| 2014-2017 | 本社を東京都港区へ移転、全国7か所に新社屋開設、テクニカルセンター新設 |

| 2018.03 | 東証1部へ市場変更 |

| 2019.07 | 不燃性断熱材「アクアモエン」発売 |

| 2020.09 | 防水材「アクアハジクン」発売、ヤマダHD連結子会社化(ヒノキヤTOB) |

| 2021-2022 | 植物由来「アクアフォームLITE」発売、4拠点でリサイクル工場開設、プライム市場へ移行 |

| 2023-2024 | 火災リスク低減コート剤「アクアバリア」販売、栃木・宮崎に新社屋開設 |

6. 主要拠点(2025年6月現在)

- 営業所:北海道1/東北4/関東7/中部2/甲信越・北陸3/関西2/中国・四国4/九州5

- 生産・研究拠点:横浜テクニカルセンター、各地リサイクル工場(仙台・九州・関西・関東)

- 事務センター:関東・西日本・九州の3地区センター

7. 取引・資金調達

- 主要仕入先:三井物産ケミカル、ダウケミカル

- 主要販売先:SMB建材、伊藤忠建材

- 取引銀行:三菱UFJ、三井住友、みずほ、千葉、埼玉りそな ほか多数

8. 今後の展望

- 政策追い風:2025年度以降の省エネ基準義務化や断熱等級引き上げで高性能断熱材需要が拡大。

- 非住宅・リフォーム開拓:ZEB/ZEH化ニーズ、高断熱リフォーム補助金で建築物向け売上の伸長を見込む。

- 環境対応製品:植物由来原料、リサイクル断熱材など低環境負荷品の比率拡大。

- グループシナジー深化:ヤマダHD住宅事業との統合提案、物流・購買の共同化で利益率向上を図る。

まとめ

日本アクアは、水発泡ウレタン断熱材のパイオニアとして全国施工体制と研究開発力を持ち、省エネ・省CO₂を追求する建設業界のニーズを取り込んで成長しています。ヤマダホールディングスグループ内での役割は、住宅の高断熱・高性能化を支える“素材・技術プラットフォーム”。今後は政策需要とリフォーム市場拡大を追い風に、断熱材の多用途展開とリサイクル体制を武器に、さらなる収益拡大と環境価値の創出を目指します。

株主構成

親会社

- ヒノキヤグループ(ヤマダホールディングスの100%子会社)

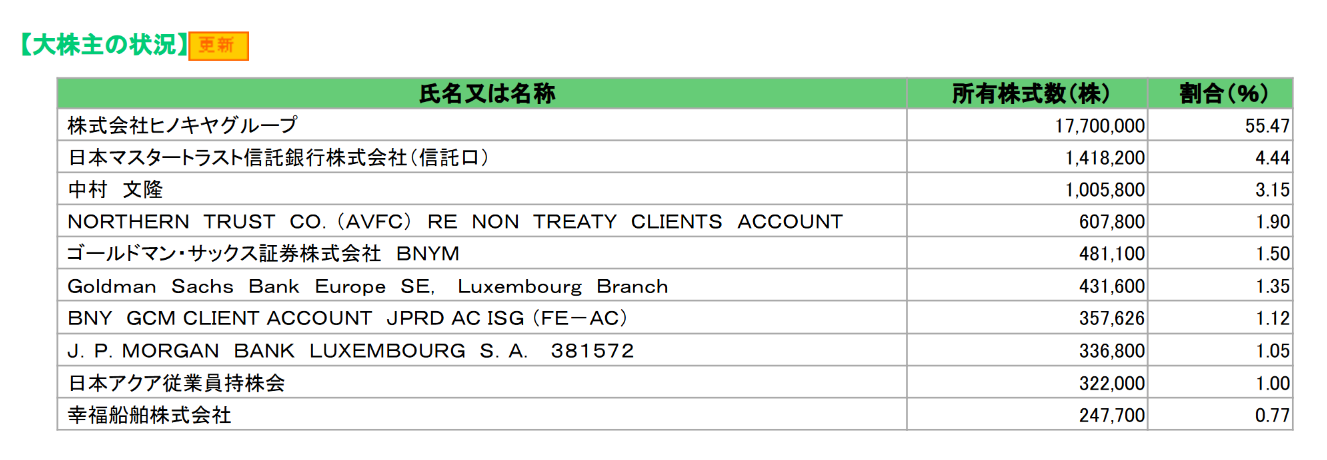

大株主

株価指標(2025年6月11日現在)

- 概要

- PER:12.32倍程度

- PBR:2.59倍程度

- 利回り:4.39%程度

- 時価総額:280億円程度

日本アクアのTOB検討にあたり背景の考察

親会社の概要と関係性

日本アクアは注文住宅向け断熱材「アクアフォーム」の製造販売を手がける企業で、現在、ヒノキヤグループの子会社です。ヒノキヤグループは「日本の家の常識を変える」を掲げ、断熱材「アクアフォーム」と省エネ空調システム「Z空調」を中核に住宅事業やリフォーム事業を展開する住宅会社で、日本アクア株の56.5%を保有しています。

ヒノキヤグループ自身は過去にTOBによりヤマダホールディングス(旧ヤマダ電機)の完全子会社となっており、ヤマダHDグループの住宅セグメントに属しています。ヤマダHDは電機販売から「くらしまるごと」戦略で住宅・リフォーム分野に進出しており、ヤマダ傘下のハウステックやヒノキヤを通じて建材・住宅設備を一気通貫で提供するグループ戦略を進めています。

日本アクアはグループの断熱材供給源として位置付けられ、ヒノキヤ社屋への移転(2021年)や植物原料配合アクアフォーム販売開始(2021年)など、グループ内での連携を強化しています。

株主構成と浮動株の割合

2024年12月末の大株主はヒノキヤグループ(17,700,000株で約55.47%)が断トツで、以下、日本マスタートラスト信託銀行(信託口)4.44%、創業社長 中村文隆氏 3.15%、外国機関(Northern Trust等)計約6%、証券会社1.5%などが続きます。

ヒノキヤは2022年12月末時点で56.52%を保有していましたが、公開買付けや自社株買い等により現在は約55.5%となっています。株式の分布を見ると、その他法人(主にヒノキヤを含む)52%、個人・その他24%、外国法人等7%、金融機関5%、金融商品取引業者4%、自己名義(自己株)8%となっています。

このように親会社保有と自己株を除くと約40%が流通株式であり、実質的なフリー・フロートはおおむね35~40%程度と推定されます。

(2024年12月末現在の株式分布状況)

| 株式分布区分 | 保有比率 |

|---|---|

| その他の法人(企業) | 52% |

| 個人・その他 | 24% |

| 外国法人等 | 7% |

| 金融機関 | 5% |

| 自己名義(自己株) | 8% |

| 金融商品取引業者 | 4% |

建設・住宅設備業界の動向および統合・再編の傾向

日本の住宅市場は少子高齢化に伴い新築需要が頭打ちとなっており、2008年の109万戸から2022年には約85.9万戸に減少しています。今後も人口減少で着工戸数は減少傾向が予想されており、それに伴い住宅設備需要も縮小する見込みです。

こうした中でリフォーム・ストックビジネス(既存住宅改修)が成長分野となっており、住宅メーカー各社は新築以外の需要獲得にも注力しています。

一方、業界では人手不足・建築費高騰等の課題から、統合・再編(M&A)が活発化しています。建設業界では特に中小工事会社の後継者難や資金難が深刻化しており、地方の零細企業では倒産や大手への事業譲渡・M&Aが増加しています。

大都市圏では大手ゼネコン・建設会社が下請け企業の人材を積極採用しながら事業規模を拡大しており、コロナ後は都市部大手への人材集中と10人未満企業の淘汰・M&A加速が懸念されています。

住宅設備業界でも、顧客ニーズの多様化に対応してメーカー間で業務統合やM&Aが進んでいます。

たとえば2002年にはTOTO・大建工業・YKK APが提携しTDYアライアンスを結成、2011年にはINAXやTostemなど5社が統合してLIXILグループが誕生しました。同業他社同士が合併・提携することで、商品ラインナップを拡充して一括受注力を強化する動きが強まっています。

こうした産業再編の流れは今後も続く見通しで、ヤマダHDも「住宅×家電」の垂直統合強化の一環として、グループ内外のM&Aを積極的に行っています。

親会社による完全子会社化のインセンティブ

ヒノキヤ(ヤマダHD)から見て、日本アクアを完全子会社化するメリットとしては、経営統合や効率化が挙げられます。完全子会社化により親会社は子会社経営に深く関与でき、迅速な意思決定が可能となります。同時に重複する部門・業務を統合することでコスト削減や業務効率化が実現し、親会社の購買力や管理体制を活用して規模メリットを追求できます。

たとえば、親会社が資材を一括調達すれば仕入コストを低減でき、人事や経理などのバックオフィス機能を併合すれば固定費の圧縮につながります。

また、ヤマダHDグループの「くらしまるごと」戦略では、住宅・家電・金融サービスを統合的に提供する強みに日本アクアの高性能断熱材が寄与しています。完全子会社化でグループ内事業シナジーを最大化し、情報開示コストや二重管理を排除できれば、グループ全体の競争力向上とコスト削減につながると考えられます。

現時点でのTOBの可能性とシナリオ

ヤマダHDは住宅事業の強化に意欲的であり、日本アクアの技術・市場ポジションをさらに活用するには完全子会社化が一手となるため、検討余地はあると言えます。

主要株主の応答としては、経営参画する社長自身が大株主であるほか、トラスト口や外国法人等が大半を占めるため、高値提示があれば多くは応諾すると考えられます。

また、過去にヤマダホールディングスがヒノキヤグループをTOBした実績があることを考えると、次の展開として日本アクアをTOBするシナリオは低くないと考えます。過去の事例でも、一度TOBをした会社は、何度もTOBをする傾向にありますので。

業績も堅調で拡大基調のなかで、配当利回りも4.5%程度あることを考えると、TOBを待ちつつ企業価値向上による株価上昇も期待する銘柄として株価が下落した際に拾っておくのもよい選択肢と考えます。