今回は「まぐまぐ」についてです。2024年時点の情報となります。

会社概要

基本情報

- 商号: 株式会社まぐまぐ

- 設立: 1999年1月

- 所在地: 東京都品川区西五反田3-12-14 西五反田プレイス(2025年1月より西五反田7-22-17 TOCビルに移転予定)

- URL: https://www.mag2.co.jp/

- 事業内容: メールマガジン配信サービス、Webメディア運営、記事販売プラットフォーム、ライブ配信サービスなど

- 上場市場: 東京証券取引所スタンダード市場(2020年9月上場)

- 親会社: 株式会社エアトリ

沿革

1999年-2000年

- 1999年1月: メールマガジン配信サービス「まぐまぐ」(現「まぐまぐ!」)運営を事業目的として京都府京都市下京区にて設立。

- 1999年12月: 広告販売事業を開始。

- 2000年5月: 第三者割当増資を実施(資本金3億1,000万円)。

- 2000年7月: 東京オフィスを開設。

2004年-2008年

- 2004年: 複数回の第三者割当増資を実施し、資本金を4億250万円に増資。

- 2006年9月: プライバシーマークを取得。

- 2008年2月: 本社を京都府京都市下京区から東京都渋谷区へ移転。

2014年-2019年

- 2014年12月: 総合ニュースWebメディア「MAG2 NEWS」サービス開始。

- 2015年: 金融Webメディア「MONEY VOICE」および地域情報Webメディア「ジモトのココロ」サービス開始。

- 2016年9月: 記事販売プラットフォーム「mine」サービス開始。

- 2017年9月: 本社を東京都渋谷区から東京都品川区へ移転。株式会社エボラブルアジア(現 株式会社エアトリ)が筆頭株主となる。

- 2018年3月: 「ジモトのココロ」をリニューアルし、旅行Webメディア「TRiP EDiTOR」サービス開始。

- 2019年8月: 恋愛Webメディア「by them」サービス開始。

2020年-現在

- 2020年4月: ライブ配信機能「まぐまぐ!Live」サービス開始。

- 2020年9月: 東京証券取引所JASDAQ(スタンダード)に株式を上場。

- 2021年9月: アプリ「まぐまぐリーダー」を提供開始。

- 2023年12月: 投稿型メディア「PLAYLIFE」を事業譲受。

- 2024年8月: ファンサイトプラットフォーム「MagOne」をリリース。

- 2025年1月: 本社を西五反田7-22-17 TOCビルに移転予定。

主力事業

- プラットフォーム事業: メールマガジン配信サービスの課金収入が主体。

- メディア広告事業: 自社運営Webメディアの広告収入(MAG2 NEWS、MONEY VOICE、TRiP EDiTORなど)。

事業構成(2024年9月期)

- プラットフォーム事業: 67%

- メディア広告事業: 33%

- その他: 0%

事業戦略

- 改善策: タイアップ広告の増加と広告事業のシナジー強化。

- コスト削減: ライブ配信終了に伴うサーバーコストの削減。リモートワーク推進によるオフィス縮小。

- 新事業: アドマーケティング事業を行う株式会社YOHAKの株式取得。

従業員

- 2024年9月時点: 19名(平均年齢36.3歳)

その他

-

- 比較会社: ポート(7047)、ZUU(4387)、イード(6038)

- 銀行: 三菱UFJ銀行、三井住友銀行、ゆうちょ銀行、きらぼし銀行

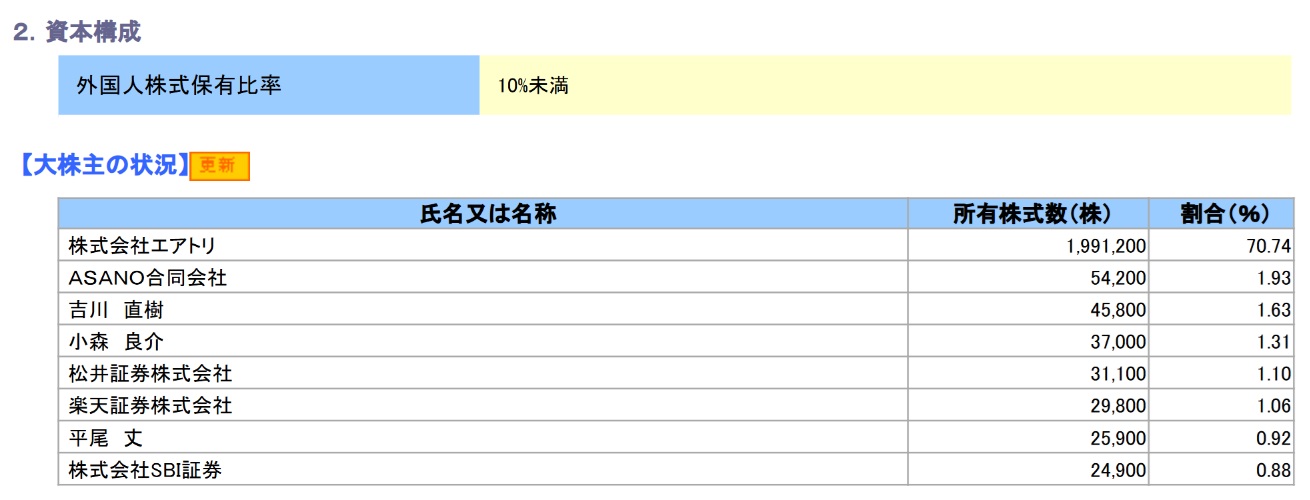

株主構成

親会社

大株主

株価指標

- 概要

- PER:70倍程度程度

- PBR:2倍程度

- 利回り:-

- 時価総額:20億円未満

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

親会社(株式会社エアトリ)の企業グループとの取引にあたりましては、第三者との取引以上に、慎重に条件の妥当性を検証して取引を行っております。当社では、関連当事者取引を行う際には、取引の妥当性について、取締役会で決議される前に独立役員委員会にて審議・検討を行い、その結果を取締役会に報告し、取締役会では、当該独立役員委員会での審議・検討による意見を最大限尊重した上で、取引の可否を判断しております。また、管理部門における取引開始時の確認や、監査役監査や内部監査における事後確認を行うことで、同社との取引における健全性および適正性確保の仕組みを整備しており、少数株主の利益を害するものでないことを確認しております。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

【親会社等からの一定の独立性の確保に関する考え方およびそのための施策】 当社には、親会社(株式会社エアトリ)の承認を必要とする取引や業務は存在せず、事業における制約はありません。親会社との兼任取締役が1名、親会社グループから1名出向者を受け入れておりますが当社の事業部門の体制強化を目的としたものであり、当社独自の経営判断を妨げるものではなく、独立役員として指定する社外取締役1名を含む取締役会を中心に、独立した意思決定による独自の経営を行っております。 また、社外取締役1名および社外監査役3名の独立役員のみで構成する独立役員委員会を設置しており、独立役員は、関連当事者との取引の妥当性、各取締役への取締役報酬の分配の適正性、取締役および監査役の選任の妥当性、経営者不正の兆候等について、取締役会で決議される前に独立役員委員会にて審議・検討を行い、その結果を取締役会に報告しております。取締役会では、当該独立役員委員会での審議・検討による意見を最大限尊重した上で関係する議題の決議を行っております。

TOBの可能性と投資戦略

- 親会社のエアトリについては、「【TOB候補】インバウンドプラットフォーム」の記事でも紹介したように、インバウンドプラットフォームという上場会社も子会社として保有しており、子会社を上場させていく方針がある思われる。

- そう考えると、すぐにTOBになる流れは高くないと思われる。

- 配当についても今のところ出していない状況のため、保有をしながら配当を得るという戦略にも向かない

- 株価は割高ではないが、割安でもない状況であり、出来高も少ないため手を出しづらい

- 唯一の検討材料としては、時価総額が20億円未満と低迷していて出来高も少ないため、今後テーマになってくるグロース市場の上場維持基準にひっかかってくる銘柄としてウォッチをしたいところだが、上場市場はスタンダードとなっているので、その点も含め、TOB候補として保有する銘柄としてはまだ時期尚早といった印象である。

- なお、万が一、「インバウンドプラットフォーム」がTOBされ場合には、まぐまぐについてもTOBをする可能性は高くなるとは思われる。