今回は「伊勢化学工業」についてです。2025年5月時点の情報をもとにしています。

企業概要

1. 基本情報

| 項目 | 内容 |

|---|---|

| 商号 | 伊勢化学工業株式会社(Ise Chemical Industries Co., Ltd.) |

| 設立 | 1948年3月(創業:1927年3月) |

| 上場 | 1990年10月 東京証券取引所スタンダード市場(証券コード:4107) |

| 決算期 | 12月 |

| 本社所在地 | 〒104-0031 東京都中央区京橋1-3-1 八重洲口大栄ビル |

| 電話 | 03-3242-0520 |

| URL | https://www.isechem.co.jp/ |

| 業種/時価総額順位 | 化学/38位(146社中) |

2. 事業内容・特色

- ヨウ素で国内シェア首位。 天然ガスを含む汲み上げかん水からヨウ素を抽出する独自技術(ブローイングアウト法)が強み。

- 併産物として天然ガスを有効活用。 ガスは自家発電や販売に用い、コスト競争力を高めている。

- 金属化合物事業を併営。 二次電池用コバルト・ニッケル塩などを製造し、EVや電子材料需要を取り込む。

- 海外比率 44%(2024年12月期)。 米国子会社 Woodward Iodine Corp. が北米向け販売を担う。

連結事業構成(24.12期)

| セグメント | 売上構成比 | 営業利益率 |

|---|---|---|

| ヨウ素・天然ガス | 84% | 28% |

| 金属化合物 | 16% | ▲2% |

3. 沿革ハイライト

| 年 | 主要事項 |

|---|---|

| 1927 | 三重県伊勢市で伊勢沃度工場として創業(海藻ヨウ素製造開始)。 |

| 1948 | 法人化し現社名に。 |

| 1950-60s | 千葉県各地で工場新設、活性炭法からブローイングアウト法へ移行。1970年、世界ヨウ素生産量1位に。 |

| 1975 | 一宮工場でニッケル・コバルト化合物の量産開始。 |

| 1984 | 米国子会社 Woodward Iodine Corp. 設立。 |

| 1990 | 東証2部上場。 |

| 2008 | 千葉工場(市原市五井海岸)完成。 |

| 2022 | 東証市場再編によりスタンダード市場へ移行。 |

4. 拠点

- 工場:千葉(白子・光・太東・市原)、宮崎

- 研究所:千葉(市原)

- 海外:Woodward Iodine Corp.(米オクラホマ州)

5. 従業員・生産性

| 区分 | 人員(24.12) | 平均年齢 | 平均年収 |

|---|---|---|---|

| 連結 | 323名 | 40.4歳 | 751万円 |

| 単体 | 295名 | ― | ― |

- 1人当たり営業利益:2,371万円(同業平均の約3.6倍)

6. 財務・業績動向

- 連続最高益を更新中。 医療用ヨウ素需要の戻りと塩化ニッケル市況の持ち直しで営業増益。

- 為替差損が利益圧迫要因となるが、コスト増は吸収見通し。

- 配当政策:連続増配を継続。

- 設備投資:2025-2027年度に100億円超を計画。千葉・宮崎で新坑井を開発し、ヨウ素生産能力を増強。

7. 主要取引関係

| 区分 | 主要先 |

|---|---|

| 仕入先 | AGC、三菱商事 |

| 販売先 | AGC、JFEミネラル、三菱商事 |

| 金融機関 | 三菱UFJ銀行、みずほ銀行 |

| 主幹事証券 | 野村、三菱UFJモルガン・スタンレー、SMBC日興、大和 |

8. 関連会社

- ウッドワード・アイオダイン・コーポレーション(米国):ヨウ素生産・販売

1995年にイセ・アメリカを吸収合併し、北米市場を統括。

9. 競合比較

10. 採用情報(24年度実績)

- 初任給:22.1万円

- 予採用人数:9名/内定2名(女性2名)

- 中途採用:5名

今後の注目ポイント

- 新坑井開発によるヨウ素増産効果:千葉・宮崎でのボーリング成果が中期成長の鍵。

- EV向け金属塩の需要拡大:コバルト・ニッケル化合物事業の利益寄与度改善が期待される。

- 為替・エネルギーコスト動向:ドル高と原油・ガス価格が収益に与える影響に注視。

- TOB思惑:親会社(AGC系)以外の資本提携・M&A動向にも注目(投資家視点)。

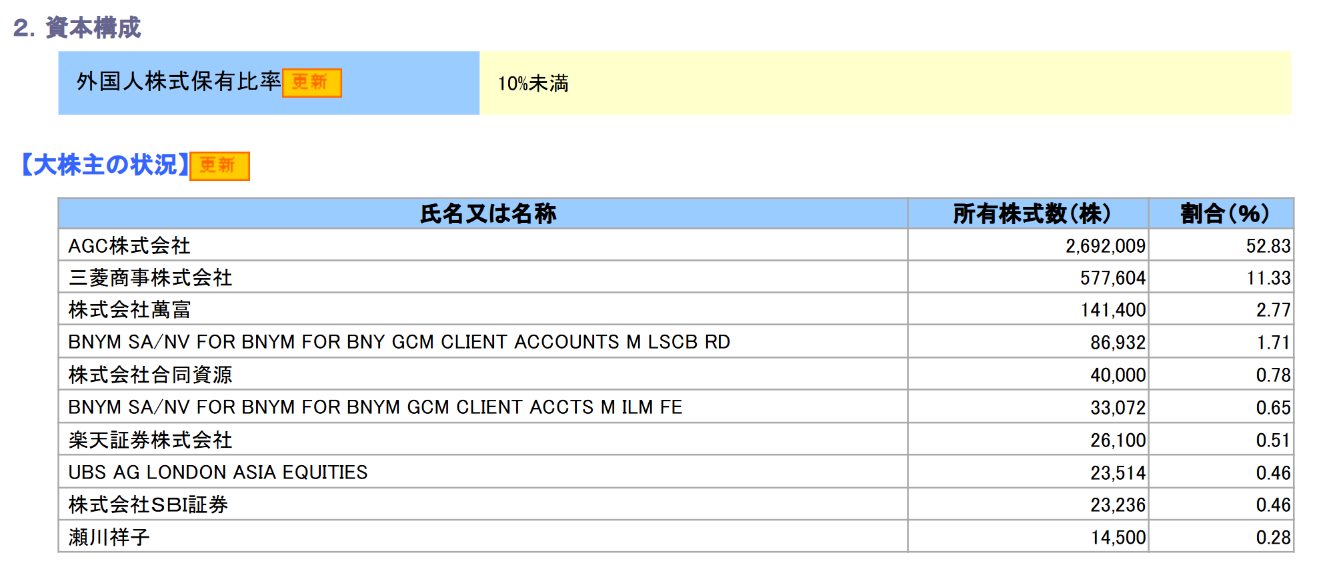

株主構成

親会社

大株主

株価指標(2025年5月23日現在)

- 概要

- PER:22.8倍

- PBR:3.44倍

- 利回り:1.57%

- 時価総額:1,200億円程度

伊勢化学工業のTOBを検討するうえでの基礎情報

株主構成と親会社AGCとの関係

伊勢化学工業の大株主は、ガラス・化学大手のAGC(旧旭硝子)であり、約53%の議決権を保有する筆頭株主です。第二位は総合商社の三菱商事で約11%を保有し、残りは機関投資家や個人株主が分散しています。

AGCとは緊密な資本・業務提携関係にあり、実際にAGCは伊勢化から一部の原料を購入し、逆に伊勢化へ製品の一部を供給する取引関係にあります。取締役もAGCと兼任のメンバーが複数おり、親子上場によるグループ内シナジーを志向した体制です。

三菱商事ともヨウ素(イオウ元素)製品の販売および原材料調達で連携しており、同社が伊勢化の販売ネットワークや資源調達を支える関係にあります。このように伊勢化は親会社AGCを中心に安定株主に囲まれており、現在の株主構成は外部からの影響を受けにくい状態です。

直近の業績動向と財務状況

近年の伊勢化は業績が好調で財務体質も強化されています。2024年12月期まで7期連続の増収増益を達成する見通しであり、売上高は前年から約26%増の332億円、営業利益は45%増の77億円、純利益は38.8%増の51億円と過去最高水準を更新しました。主力のヨウ素事業が世界的な需要増と価格上昇に支えられたことに加え、為替の円安追い風もあり、大幅な利益成長を遂げています。特にヨウ素の国際市況が想定を上回る高値で推移し、販売数量の増加と相まって収益を押し上げました。

さらに副次的に生産している天然ガス事業も堅調で、電子材料向けの金属化合物事業も前期までの赤字から黒字化するなど、事業全体で好循環が生まれています。こうした高収益により自己資本比率は向上し、有利子負債の圧縮や手元資金の積み増しが進み、財務基盤は一段と安定しました。株主還元にも積極的で、2024年12月期の年間配当予想は1株あたり360円と前期比90円増配を発表し、配当性向も引き上げています。堅調な業績と厚い内部留保により、伊勢化は買収に対する抵抗力(ディフェンス力)も増している状況です。

事業戦略と将来展望

伊勢化学工業はヨウ素を中心としたニッチトップ戦略を展開しています。同社は日本国内のヨウ素生産量シェア約45%を占め、世界生産の約15%を担う世界トップクラスのヨウ素サプライヤーです。主力のヨウ素事業では、千葉県や宮崎県に保有するかん水(塩水)ガス田からヨウ素を抽出し、医療用のX線造影剤やLCD(液晶ディスプレイ)の偏光フィルム向けなど様々な分野へ供給しています。

近年注目を集める次世代エネルギー分野では、ペロブスカイト型太陽電池の主要原料としてヨウ素が脚光を浴びており、伊勢化はその有力供給元として期待されます。また同社は米国オクラホマ州に子会社(Woodward Iodine)を構え、日本と米国の二拠点で生産体制を整えグローバル需要に応えています。

金属化合物事業では電子部品向けの特殊材料(電池材料など)を製造しており、親会社AGCのエレクトロニクス事業と連携したシナジーも模索されています。こうした戦略的ポジションから、伊勢化は業界内で不可欠な存在感を有しており、親会社との協働による新製品開発や市場拡大が見込まれます。

一方、ヨウ素価格はコモディティゆえ変動リスクもあるため、伊勢化は市況変動に備えた安定収益源の育成(例えば金属化合物の拡販や新用途開拓)にも注力しています。総じて、伊勢化の事業戦略は親会社の後ろ盾を得つつニッチ領域で世界シェアを維持拡大する方向にあり、この戦略の成否が今後の企業価値評価や買収リスクにも影響を与えるでしょう。

業界内でのポジションとバリュエーション(評価)

業界内ポジション

伊勢化学工業はヨウ素生産の国内最大手であり、世界的にもチリに次ぐ有力メーカーです。日本はチリと並ぶヨウ素大国で、同社はその国内生産の約半分を担い、供給先は世界20か国以上に及びます。主要顧客は医薬・医療分野(造影剤原料)や電子材料メーカー(液晶や半導体分野)で、近年は再生可能エネルギー関連(太陽電池)からの引き合いも増しています。

競合企業としては、国内ではK&Oエナジーグループ(旧関東天然瓦斯開発などが統合)傘下のK&Oヨウ素があり、豊田通商と組んで世界シェア約5%を生産しています。ただしK&Oの生産量は伊勢化の約3分の1規模であり、伊勢化が国内トップの座を維持しています。

海外ではチリのSQM社など資源メジャーが存在しますが、伊勢化の高純度ヨウ素や派生化合物の品質・技術力は国際的にも評価が高いと言えます。こうしたニッチトップ企業は大手から見ても戦略的価値が高く、技術・資源面での魅力が買収検討材料となります。

バリュエーション

伊勢化の株式時価総額は、近年の株価上昇に伴い約1,200億~1,300億円規模(2025年5月時点)に達しています。これは2021年時点(約166億円)から大幅に膨らんでおり、特に2023年から2024年にかけて株価が急騰しました。2024年6月には上場来高値4万500円を記録するなど大幅な株価上昇が見られ、一時はPBR(株価純資産倍率)も1倍を大きく超えていました(2021年3月時点ではPBRわずか0.67倍で著しく割安でした)。

現在の予想PERは20倍台前後となっており、業績成長を織り込んだ水準ですが、同業大手や国際的な資源株と比べて突出した割高感はありません。むしろ、伊勢化の持つ豊富な埋蔵資源と世界シェア、安定高収益を考慮すると、戦略投資家にとっては依然魅力的なバリュエーションと見る向きもあります。

また東証スタンダード市場に上場していることもあり、機関投資家による需給は限定的で、市場価格が必ずしも企業の本源的価値を反映していない可能性もあります。このため依然として「割安放置」と指摘する声もあり、総じて、伊勢化の現状株価水準は過去の低迷期と比べ改善したものの、同社の市場ポジションや成長力からすれば買収プレミアムの余地はまだあるとも評価でき、これがTOBの誘因となる可能性があります。

同業他社における近年のTOB/M&A事例

日本企業では親子上場の解消やグループ再編の一環として、親会社が上場子会社にTOB(株式公開買付け)を仕掛けて完全子会社化・非公開化する例が増えてきました。化学業界・資源業界に目を向けると、伊勢化学工業と類似した構造を持つ企業でTOBが話題になったケースがあります。

例えば住友化学が約56%の株式を持つ広栄化学工業(4367)はPBR0.6倍台と低バリュエーションで放置されており、戦略的なTOBが行われる可能性はゼロではないとの指摘がありました。実際には2023年末時点で動きはないものの、親会社による完全子会社化候補の一つとして注目されています。

また、三菱ケミカルHDがグループ再編を進める中で上場子会社(三菱薬品など)を整理した例や、昭和電工による日立化成買収(これは親子関係ではない買収)など、M&Aが活発化しています。総じて、「親が過半数を持つ上場子会社」はTOBによる非公開化が起きやすい条件を備えており、伊勢化学工業も同様の文脈で語られるケースが増えています。

投資ファンド・異業種からの関心の兆候

親会社以外からの伊勢化学工業に対する買収アプローチの可能性も考察します。

まず、海外・国内の投資ファンド(プライベートエクイティ、アクティビスト)から見た場合、伊勢化はかつて株価指標面で明らかに割安だったことからターゲット候補の一つになり得ました。実際、2020~2021年頃にはPBR1倍割れ企業への資本効率向上プレッシャーが高まる中で、M&Aコンサルタントが選ぶTOB候補銘柄に伊勢化学工業が名を連ねたこともあります。

しかし同社の場合、親会社AGCの持株比率が過半数に及ぶため、ファンドが株式を市場で買い集めても経営権を握れず、敵対的買収のハードルは極めて高い状況です。実際、物言う株主(アクティビスト)が5%超の大量保有報告を提出した形跡は今のところ確認されておらず、表立った株主提案や経営陣への圧力といった動きも報じられていません。これは、親会社の支配が安定している企業ではアクティビストも敬遠しがちであるためと考えられます。

一方、異業種からの関心という点では、伊勢化の扱うヨウ素がハイテク・医療など横断的な素材であることから、同業以外の企業が戦略資源確保のために関心を寄せる可能性は否定できません。例えば総合商社やエネルギー企業が資源権益として注目したり、医薬メーカーが造影剤原料を安定調達するため買収提案を検討する、といったシナリオです。

しかし、現実には三菱商事や豊田通商といった有力商社が既に伊勢化や競合のJVに出資する形でコミットしているため、主要ステークホルダー以外の異業種企業が新規参入する余地は小さいと言えます。仮に異業種の企業やファンドが伊勢化獲得に意欲を示す場合でも、親のAGCが株式を手放す前提となり、結局は親会社の戦略判断に左右されるでしょう。近年、欧米ファンドが日本企業の割安株に相次ぎ出資する動きが報じられていますが、伊勢化については親会社との関係や少ない流通株式数から、その潮流の直接的な影響は限定的です。

証券アナリスト・業界メディアの見解

証券業界やメディアでも、伊勢化学工業がTOB(買収)される可能性について時折言及があります。前述のように2021年には楽天証券の投資情報メディアで「TOBされる可能性がある銘柄5選」の一つに伊勢化が選ばれました。同記事では「親会社AGCは手元資金が豊富で財政基盤が安定しており、戦略的TOBを行う可能性はゼロではない」と示唆されています。

また東洋経済新報社の企業レポートでも、伊勢化学工業が連日で上場来高値を更新し収益拡大や成長性に注目が集まっている旨が報じられました。これは業績好調による株価上昇が、マーケットで「次の展開」(例えばさらなる成長投資や資本政策)への期待を生んでいることを示唆します。

市場関係者の間では「AGCがいずれ伊勢化を完全子会社化するのではないか」との観測が根強く、証券アナリストの一部も親子上場の解消メリット(少数株主調整コストの削減や事業シナジー最大化)に言及しています。具体的な推奨レポートこそ多くありませんが、投資家向け情報サイトでも「TOB期待」銘柄として個人投資家が注目しているケースがあります。

一方で、伊勢化株の掲示板などでは「親のAGC単独ではすぐにはTOBしないだろう」「商社(三菱商事)の意向もある」といった冷静な見方もあり、短期的な思惑だけで動く状況にはありません。業界紙の社説では、化学業界にアクティビスト資本が入りつつある現状に触れ「物言う株主に惑わされず成長を追求せよ」との提言も出ており、伊勢化学工業自身がしっかり中長期戦略を示すことが肝要だと論じられています。

総合すると、専門家やメディアの間では「親会社AGCによる買収の可能性」は一定程度認知されたテーマではあるものの、それがいつ実現するかについては見解が分かれている状況です。

TOBされる可能性の評価と背景要因

以上の調査結果を踏まえ、今後、伊勢化学工業がTOB(株式公開買付け)される可能性を評価します。総合評価としては、「可能性は中程度(ある程度の蓋然性あり)」と考えられます。その根拠と背景要因を以下に整理します。

親会社AGCによる完全子会社化の動機

親会社は既に経営権を握っているため緊急性は高くありませんが、長期的には親子上場解消のメリットがあります。具体的にはグループ戦略の自由度向上、少数株主への配慮コスト削減、伊勢化のキャッシュフローを100%取り込める点などです。近年のガバナンス改革の流れや他社事例を見ると、AGCがこのタイミングで動いても不思議ではありません。

またAGC自身も株価PBR0.7倍程度と低評価に悩んでおり、グループ資本効率を高める策として子会社整理が株主から歓迎される可能性もあります。

買収コストと株価水準

伊勢化の株価は一時期より下落し、2025年4月には年初来安値の16,000円前後まで調整しました。直近は25,000円前後ですが、これは高値(40,500円)から大きく下がった水準です。過熱感が冷めた今なら、親会社がプレミアムを乗せてTOBを提案しやすい価格帯とも言えます。

仮に30%程度のプレミアムを付与しても買付価格は3万円台後半となり、2024年高値を下回ります。AGCにとって残余株式の取得費用(およそ700~800億円規模)は、同社の手元資金や年間利益から見て十分賄える範囲です。したがって資金面のハードルは低く、親会社によるTOBを阻む要因にはなりにくいでしょう。

三菱商事など他主要株主の意向

三菱商事は伊勢化株を長年保有し、ヨウ素ビジネスで関与してきました。しかし三菱商事にとって伊勢化から得られるメリットは配当収入や商流ビジネス上の関係であり、株式を必ず保持し続ける必要性は高くないとも考えられます。AGCが三菱商事と戦略的に連携しつつ非公開化する道(例えば三菱商事だけ少数株主として残す)も考えられますが、少数株主問題を完全に解消するには三菱側にも応じてもらう方が望ましいでしょう。

幸い、三菱商事は近年食品卸子会社のTOBなど事業ポートフォリオ再編に積極的であり、伊勢化株についても適正価格での現金化に応じる可能性は十分あります。したがって主要株主間の調整が取れればTOB実現の障壁は低下します。

他社・ファンドによる買収可能性

親会社以外からの買収提案(いわゆるホワイトナイトや敵対的TOB)は、親子上場ゆえに現実味が低いです。AGCが売却に前向きでない限り、外部勢力が過半数獲得することは不可能であり、AGCに持分を譲渡させるには相当の高値を提示する必要があります。しかし事業シナジー観点ではAGCが引き続き所有する方が合理的であり、敢えて第三者に売る動機は乏しいでしょう。

むしろ、伊勢化が戦略資産としてAGCグループ内に留まる可能性の方が高いと考えられます。このため投資ファンドや異業種企業による買収のシナリオは現時点で可能性が低いと言えます。

まとめ

以上を総合すると、最も現実味があるのは親会社AGCによるTOBです。タイミングとしては、業績好調による株価上昇で企業価値が市場に認識された今こそ、適正プレミアムで少数株主に譲渡を促しやすい状況です。

一方でAGC側が直ちに行動を起こさない理由もあります。例えば、少数株主の存在は上場企業として市場からの信用力や知名度を享受できる面もあり、伊勢化を敢えて上場維持することで人材確保や独立性を尊重する姿勢を示している可能性もあります。また、AGC本体も他事業のテコ入れや大型投資案件(ガラス事業再編など)を抱えており、伊勢化買収は優先度で後回しになるかもしれません。さらに、株価が一時期に比べ上昇したとはいえ直近で乱高下している点(2024年後半から2025年前半に急騰・急落)には注意が必要で、市場動向を見極めたいという判断も考えられます。

結論として、伊勢化学工業が今後2年以内にTOBされる可能性は「完全には否定できないが確実とも言えない」という中立的な評価となります。

親会社による計画的なTOBは十分起こり得るシナリオであり、その場合株価には一定のプレミアム上昇が見込まれるでしょう。一方で、親会社の戦略次第ではTOBが行われないまま現在の資本関係が維持される可能性もあります。投資判断においては、AGCの経営方針・資本政策の動向や、伊勢化自身の業績トレンド、株価水準を注視することが重要です。過去の類似事例の教訓から、「親子上場解消」はある日突然発表されることが多いため、リスク要因とチャンスの両面を織り込みつつ、継続的な情報収集を行うことが肝要と言えるでしょう。

配当利回りも高いという状況ではありませんが、同社の成長性を考慮して株価の再上昇を期待して投資するという選択肢であれば、TOB待ちもしつつ投資をするという考え方も合理的だと考えます。ただし、あせって購入して高値掴みにならないように、業績や株価動向を見ながら割安感が出たタイミングで投資することが無難でしょう。