今回は「信越ポリマー」についてです。2025年3月時点の情報をもとにしています。

会社概要

基本情報

-

商号: 株式会社信越ポリマー

-

設立: 1960年9月

-

所在地: 東京都千代田区大手町1-1-3 大手センタービル

-

電話番号: 03-5288-8400(本社)

-

公式ホームページ: https://www.shinpoly.co.jp/

-

事業内容: 電子部品・精密成形品・住環境・生活資材の製造・販売

-

上場市場: 東京証券取引所プライム市場(1983年12月上場)

-

親会社: 信越化学工業株式会社

沿革

創業期(1960年-1980年代)

-

1960年9月: 信越化学工業の全額出資により設立。

-

1961年7月: 東京工場(埼玉県さいたま市)操業開始。

-

1970年4月: 南陽工場(山口県周南市)操業開始。

-

1983年12月: 東京証券取引所市場第二部に株式上場。

-

1985年9月: 東京証券取引所市場第一部に銘柄指定。

成長期(1990年代-2000年代)

-

1993年10月: 中国市場進出、蘇州信越聚合有限公司を設立(2015年に完全子会社化)。

-

2003年10月: ハンガリーに生産子会社設立。

-

2005年8月: シンガポールに販売子会社設立。

現在(2010年代-2020年代)

-

2022年4月: 東京証券取引所プライム市場へ移行。

-

2023年11月: 南陽工場を含む塩ビ管等事業を積水化学工業に譲渡。

-

2024年: 東京工場に半導体容器製造用の新棟を竣工し、生産能力を2割増強。

主力事業

-

電子デバイス事業(売上構成比24%): 半導体ウエハ容器、タッチスイッチ、ディスプレイ用光学材料。

-

精密成形品事業(46%): OA機器用ロール、産業機器部品。

-

住環境・生活資材(23%): 塩ビ建材、生活用品。

-

その他(7%): 特殊高機能材料。

-

海外展開(売上比率51%): 北米・欧州・アジア市場向けの販売・生産。

特徴と動向

-

信越化学グループの一員: 信越化学の強力な経営基盤と技術力を活用。

-

半導体容器市場の拡大: 工程用・出荷用ともに海外向けの需要が好調。

-

OA機器市場の成長: OAロールの需要が予想を上回る伸びを示す。

-

生産能力の強化: 東京工場に新棟を竣工し、半導体容器の生産能力を増強。

-

新規技術の開発: フィルムコンデンサー用耐熱薄膜フィルムの量産化に向けた検証開始。

財務状況

-

従業員: 連結4,455名、単体962名(2024年9月時点)

-

平均年齢: 44.6歳

-

平均年収: 663万円

事業構成(2024年3月期):

- 電子デバイス: 24%

- 精密成形品: 46%

- 住環境・生活資材: 23%

- その他: 7%

-

海外売上比率: 51%

比較会社

-

ミライアル(4238)

-

NOK(7240)

-

リケンテクノス(4220)

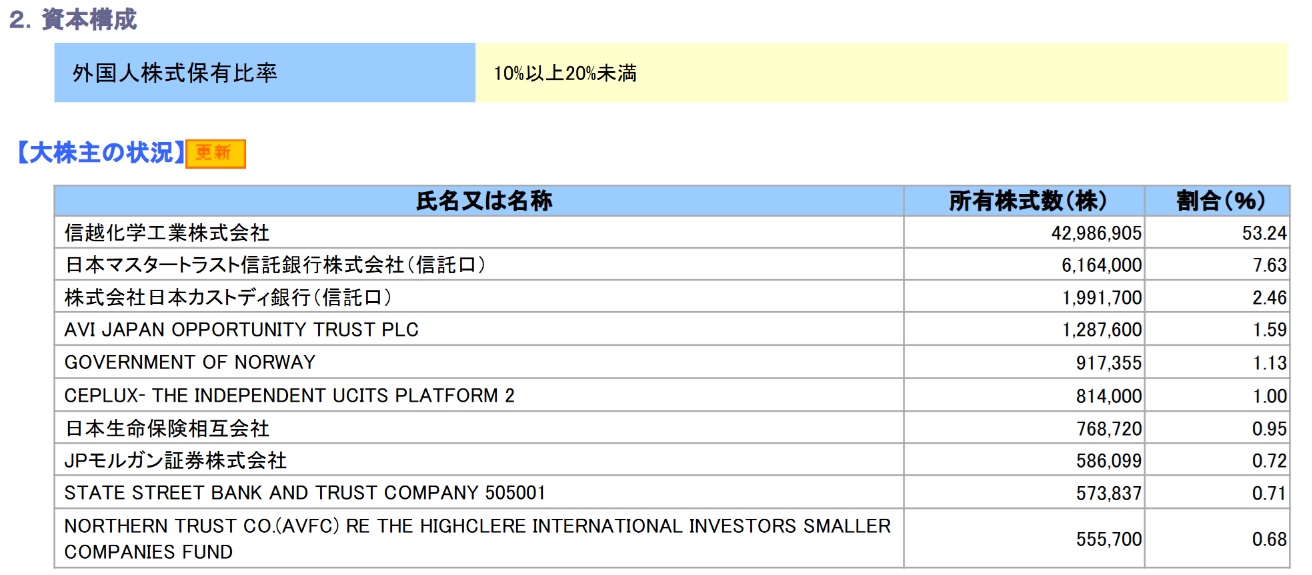

株主構成

親会社

大株主

株価指標

- 概要

- PER:15倍程度

- PBR:1倍程度

- 利回り:3%程度

- 時価総額:1,300億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

親会社との関係について、当社は、事業活動において自立性を保っており、親会社及びそのグループ会社との取引においては市場価格及び市場金利に基づいて取引条件を決定しています。また、2021年10月26日に任意の特別委員会として「親会社との取引諮問委員会」を設置しました。同委員会は、親会社及びそのグループ会社との重要な取引・行為において、当該取引・行為の公正さを担保し、ひいては一般株主の利益保護を目的として、重要な取引・行為についてこの目的に照らして審議を行い、取締役会に答申します。具体的な検討内容としては、親会社グループとの主要原材料の購入取引及び主要製品の販売取引について検証を行っております。委員には、公正かつ中立な判断を可能とするため、親会社から客観的かつ実質的に独立した者としなければならないこととしており、現在は、独立社外取締役2名及び独立社外監査役1名の合計3名で構成されています。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

当社の親会社である信越化学工業株式会社は、塩化ビニル樹脂、半導体シリコン、シリコーン等の素材を中心にした材料事業をコア事業とする素材メーカーで、当社の株式の53.24%を保有しております。当社は、親会社の企業グループのなかで、樹脂加工製品等その他関連事業に携わっており、親会社の塩化ビニル樹脂やシリコーン等の製品を加工、成形などの処理を施して付加価値を付け、顧客の課題を解決しております。当社は、信越化学工業株式会社とは製品の技術開発情報の交換や経営方針の共有等を通して連携を保ちつつ、独立企業体として事業経営を行っており、上場による経営上の様々な利点を活かすことで企業価値の向上に繋げています。また、当社は、信越化学工業株式会社から原材料の仕入や製品の販売を行っていますが、取引に際しては、市場価格に基づいて取引条件を設定する仕組みとなっています。

信越化学が信越ポリマーをTOBする可能性についての考察

信越ポリマー(7970)は、信越化学工業(4063)の100%出資によって設立された子会社であり、現在も信越化学の影響下にある企業です。

この状況を踏まえ、信越化学が信越ポリマーをTOB(株式公開買付)で完全子会社化する可能性について分析します。

1. 現在の資本関係と信越化学の影響力

- 信越ポリマーは信越化学の連結子会社であり、親会社としての影響力は大きい。

- 信越化学の持ち株比率が50%以上であれば、経営支配権をすでに確保しているため、追加のTOBは不要な状況。

- ただし、完全子会社化することで経営の柔軟性を高めるメリットがある。

2. 信越化学が信越ポリマーをTOBするメリット

(1) 経営の統合による意思決定の迅速化

- 信越ポリマーは独立した上場企業であり、市場からの資金調達が可能であるが、その分株主の意向を考慮する必要がある。

- 完全子会社化すれば、短期的な株主の利益よりも、長期的な経営戦略に基づく意思決定がしやすくなる。

(2) グループ経営の最適化

- 信越化学と信越ポリマーの事業は密接に関連しており、サプライチェーンの統合やコスト削減が可能。

- 信越ポリマーの収益を完全に信越化学のグループ内で管理し、連結決算上のメリットを最大化できる。

(3) 競争力強化

- 信越ポリマーの電子部品・精密成形品事業は、信越化学の半導体材料・化学事業とシナジーが大きい。

- 完全統合により、研究開発費の最適化や新規市場開拓のスピードを上げることが可能。

3. TOBの可能性を高める要因

| 要因 | 影響 |

|---|---|

| 信越化学の成長戦略に信越ポリマーの事業が不可欠か | 高い(半導体・精密成形品事業は成長市場) |

| 信越化学が信越ポリマーの経営統制を強化したいか | 中程度(既に連結子会社で経営支配権あり) |

| 信越ポリマーの上場維持がメリットか | 中程度(市場からの資金調達は可能だが、グループ戦略上は不要) |

| TOBの資金調達が容易か | 高い(信越化学の財務状況は良好で、M&A資金も確保しやすい) |

| 株主の反応 | 中程度(市場や少数株主の動向次第) |

| ドライバー | 論点 | 影響度 |

|---|---|---|

| ①上場子会社解消の潮流 | コーポレートガバナンス・コード改訂で“親子上場の利益相反リスク”に逆風。 | ★★★★☆ |

| ②買収コストは親会社にとって小粒 | 浮動株約 3,900 万株に 30〜40 %プレミアムを付けても 700〜800 億円規模。時価総額 10 兆円超の親会社には十分射程内。 | ★★★★☆ |

| ③半導体関連ビジネスの内部化メリット | ポリマー側の半導体パッケージ容器事業は信越化学シリコンウエハと高シナジー。完全統合で研究開発・販売を一体化できる。 | ★★★☆☆ |

| ④PBR1倍未満 → “資本効率改善要請” | 東証・投資家からの 1 倍割れ解消圧力が親会社にもストレートに跳ね返る。非公開化すればガバナンス面の課題が消える。 | ★★☆☆☆ |

4. TOBを実施しない可能性

- 信越ポリマーが上場企業であることで、市場からの資金調達が可能であり、信越化学にとってもメリットがある。

- すでに信越化学の連結子会社であり、経営の影響力は十分に行使できているため、完全子会社化の必要性は低い。

- TOBを実施すると、市場でのプレミアム価格を考慮する必要があり、信越化学にとってコストがかかる。

| ブレーキ | 内容 | 影響度 |

|---|---|---|

| ①親会社が“上場維持方針”を明言 | 23 年総会で「自主性を尊重」と回答。方針転換には社外・機関投資家への十分な説明が不可欠。 | ★★★★☆ |

| ②上場ブランドの採用・取引メリット | グローバル顧客を相手に“独立上場会社”の信用は大きい。 | ★★★☆☆ |

| ③資本市場での成長資金確保 | 無借金とはいえ、大型設備投資や M&A の際に上場メリットが残る。 | ★★☆☆☆ |

| ④少数株主の買収価格期待 | 直近 PER/PBR 水準から見ると、30〜40 %プレミアム(≒1,800〜2,000円) でも「安い」との声が出やすい。 | ★★☆☆☆ |

5. シナリオ別の確率イメージ(向こう 3 年)

| シナリオ | 概要 | 確率 |

|---|---|---|

| A:信越化学が TOB → 完全子会社化(上場廃止) | 価格目安 1,900±100 円。スクイーズアウトで 100 % 子会社に。 | 25〜30 % |

| B:市場内で 60–70 % まで買い増し、上場維持 | 費用を抑えつつ実質的支配権を強化。 | 25 % |

| C:現状維持(上場・持株比率不変)+還元強化 | 配当 50 円超・自社株買いで PBR1倍回復策。 | 40 % |

| D:親会社以外の買収提案 | 支配株主がいるため“白馬”シナリオはごく僅少。 | < 5 % |

6. まとめ

信越化学が信越ポリマーをTOBで完全子会社化する可能性は「中程度」

- 信越ポリマーの事業(電子部品・精密成形品)は信越化学の成長戦略にとって重要であり、長期的にはTOBの可能性は十分にある。

- しかし、現在の資本関係でも信越化学は信越ポリマーを完全支配しているため、すぐにTOBを実施する必要性は低い。

- 今後の業績や信越化学のM&A戦略次第で、TOBの実施が検討される可能性がある。

投資戦略

- PBRからすると比較的割安水準といえる。

- 半導体関連銘柄としても魅力がある。

- TOBの可能性もそれなりにあると考えられ、かつ、大きく株価が下落するリスクも限られていると思われる、中長期的な成長とTOB期待で保有していても悪くない銘柄である。

さいごに

最後にプレミアム狙いの事前投資戦略についても触れておきます。

親子上場関連株は「いずれTOBでプレミアム獲得できるのでは」と期待して先回り買いする投資家が増えてきていると思います。実際、親子上場解消が噂されると株価が思惑で上昇することもあります。ただし、いつTOBになるか確証はなく、長期間放置される可能性や、最悪基準未達で上場廃止(TOBなしで株主が市場で売る機会を失う)リスクもあります。したがってこの手法は中長期のリスク許容度がある中級者以上の投資家向きともいえます。

当サイトでもTOB候補銘柄を紹介していますが、不確実性の高いなかでTOBだけを目的に積極的に買い向かうのは得策ではありません。TOBだけを目的にすると、TOBが実行されるまでは機会損失を被ることも多いので、必ずTOBとあわせてプラスαの材料をもつ銘柄に投資をしておきたいところです。

プラスαの材料としては、たとえば以下のようにTOBがなくても株価が上がったり、リターンが見込めるような銘柄が理想的です。

ぜひ、「TOB+α」の銘柄を探してみましょう!

TOB用に証券会社をもう1つ作っておこう

- 関連記事:「【中級者向け】複数の証券口座の使い分け」