今回は「協和キリン」についてです。2025年5月時点の情報をもとにしています。

企業概要

| 証券コード/市場 | 4151 東証プライム |

| 設立 | 1949年7月(協和醱酵工業として第二会社方式で発足) |

| 上場 | 1949年8月(東京証券取引所) |

| 本社 | 〒100-0004 東京都千代田区大手町1-9-2 大手町フィナンシャルGキューブ |

| 決算期 | 12月 |

| 従業員数 | 連結5,669名/単体4,013名(平均43.2歳、平均年収993万円)〔2024年12月期〕 |

| 資本金 | 268億2,000万円 |

| 売上収益 | 4,956億円(前年比+12.1%、2024年12月期) |

| コア営業利益 | 954億円(同▲1.4%) |

| 海外売上比率 | 72% |

| 親会社 | キリンホールディングス株式会社 |

| 主要銀行 | みずほ銀行、農林中央金庫 |

1.事業の特色

- 医薬品専業:抗体医薬を中心とするスペシャリティ・ファーマ。オンコロジー、腎・骨領域、希少疾病、免疫・アレルギーの4領域に経営資源を集中。

- 技術力:独自の抗体高活性化技術「POTELLIGENT®」や、抗体エンジニアリングで世界的プレゼンス。富士フイルムとバイオシミラー開発会社を共同設立するなどアライアンスにも積極的。

- 主力品:X連鎖性低リン血症治療薬 Crysvita®(クリースビータ)、抗悪性腫瘍剤 Poteligeo®、免疫抑制剤 Kanzebro® ほか。2025年上期に急性骨髄性白血病薬 GIFTI™(ジフトメニブ)の米国申請を予定。

- グローバル比率7割:北米・欧州での売上が急拡大。2024年は海外売上が12 %増、Crysvitaが北米・EMEAともに2ケタ成長。

2.最新業績(2024年12月期)

| 金額 | 前年比 | |

|---|---|---|

| 売上収益 | 4,956億円 | +12.1 % |

| コア営業利益 | 954億円 | ▲1.4 % |

| 当期利益 | 599億円 | ▲26.3 % |

- 増収要因はCrysvita・Poteligeo等の海外伸長。減益は乾癬薬ドボベット提携終了、研究開発投資拡大が響く。

- 2025年は売上4,780億円、コア営業利益790億円を予想(会社計画)。

3.沿革ハイライト

| 年 | 出来事 |

|---|---|

| 1936–45 | 協和会設立→協和化学研究所→協和産業へ改称。戦後の企業整理を経て1949年に協和醱酵工業㈱として再建。 |

| 1950-60s | 「ストレプトマイシン」技術導入、発酵法グルタミン酸ソーダ、抗がん剤「マイトマイシン」発売 ― 日本の発酵・抗生物質研究を牽引。 |

| 1980-90s | 協和メデックス設立(1981)、米国進出(1992)。 |

| 2000-08 | 酒類・化学・食品など非中核事業を段階的に分離。2008年にキリンファーマを株式交換で完全子会社化、キリンHDが親会社に。社名を協和発酵キリンへ変更。 |

| 2011-14 | 英ProStrakan、Archimedesを買収し欧州基盤を拡大。富士フイルムとのバイオシミラーJVも設立。 |

| 2018-19 | 低リン血症薬Crysvitaを米国発売。社名を現在の 協和キリン㈱ に変更。 |

| 2024 | 英Orchard Therapeuticsを買収し遺伝子治療領域へ参入。中国事業(協和麒麟中国製薬)を撤退・売却。 |

4.研究開発・パイプライン

- Late-stage(P3 ~申請中)

- GIFTI™(ジフトメニブ):FLT3阻害剤(AML)―2025年米国申請へ。

- Growth Guidance(軟骨無形成症薬):国内P3開始予定。

- Mid-stage(P1/2):自己免疫疾患・希少疾患向け抗体、新規ADCなど多数。

- R&D比率は売上の18~20 %を維持し、年間1,000億円規模を投資。

5.戦略と見通し

- Global Specialty Pharmaへの深化

- 北米・欧州でCrysvita後継パイプラインを投入し、海外売上比率80 %超を目指す。

- 領域集中とM&A

- オンコロジー・希少疾患で足りないモダリティは外部導入/買収で補完。Orchard買収に続く遺伝子・細胞治療技術の獲得を検討。

- 中国・アジアの再編

- 2024年に中国製造販売子会社を売却。今後はパートナーシップ型へ。

- 株主還元

- 2024年実績で43円→44円へ増配。中期で連続増配を継続する方針。

まとめ

協和キリンは、発酵技術を源流とする80年以上の歴史を経て、キリンHD傘下のスペシャリティ医薬品メーカーとして再定義された。Crysvitaなどグローバル主力品の成長と、抗体エンジニアリング技術・遺伝子治療への展開をテコに、2025年以降も海外主導で収益拡大を狙う。一方で国内長期品の縮小と研究開発投資負担によりコア利益は一時的に減少しており、新薬の早期上市とパイプラインの収益化が当面のカギとなる。

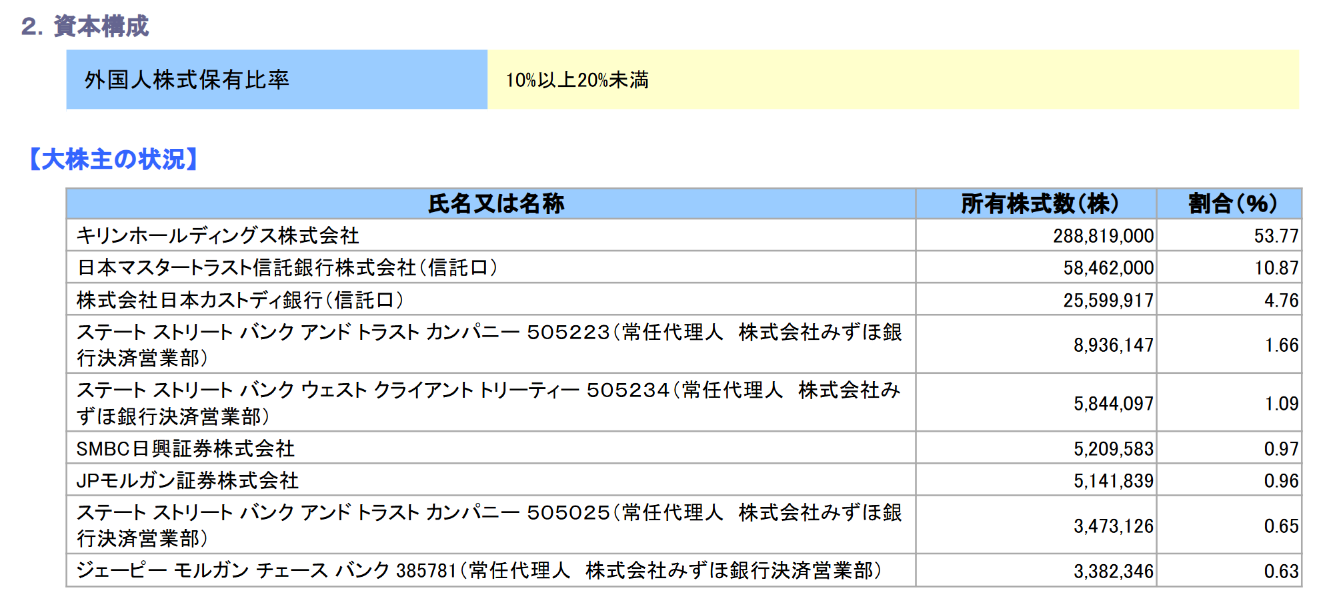

株主構成

親会社

大株主

株価指標(2025年5月16日現在)

- 概要

- PER:20.3倍

- PBR:1.39倍

- 利回り:2.71%

- 時価総額:1.1兆円程度

協和キリン、TOBはあり得るか?親子上場解消と買収シナリオを徹底分析

このあとでは、協和キリン株式会社が株式公開買付け(TOB)の対象となる可能性について、さまざまな角度から検討したいと思います。現在、協和キリンは親会社であるキリンホールディングスが過半数の株式を保有する上場子会社であり、いわゆる「親子上場」の状態にあります。

近年、日本では親子上場がもたらす資本効率やガバナンス上の課題が指摘され、親会社による子会社の完全子会社化(TOB等による上場廃止)や親子上場の解消が相次いでいます。本記事では、

- (1) キリンHDによる協和キリンの完全子会社化TOBの可能性

- (2) 外資系製薬企業による買収提案や戦略的関心

- (3) 敵対的買収のリスクと防衛策

- (4) 最近の株価動向・業績・パイプライン・M&A動向から見る企業価値

- (5) 東証プライム市場に上場を維持する上でのガバナンスや資本政策

といった観点を軸に、協和キリンがTOB対象となるシナリオを専門的かつ分かりやすく解説します。

親会社による完全子会社化TOBの可能性の考察

まず、親会社キリンHDによる協和キリンの完全子会社化について考察してみたいと思います。

キリンHDは現在協和キリン株の過半数を握り、協和キリンを連結子会社としています。このため、キリンHDが残り約50%の株式をTOBで買い集めれば、協和キリンは完全子会社となり上場廃止となります。では、キリンHDはそのようなTOBを行う可能性があるのでしょうか。

資本効率・経営戦略上のメリット

一般に、親子上場状態は親会社・子会社双方の資本効率を損なう懸念があります。親会社側から見ると、上場子会社を抱えることで連結上は少数株主利益が発生し、親会社株主に帰属する利益が目減りします。また子会社側も、親会社と利益をシェアする形になり資本コストが割高になる可能性があります。そのため近年、東京証券取引所も少数株主保護の観点から親子上場に否定的で、親会社が子会社株をTOBで買い増しして上場廃止にする例が増加しています。

TOB発表時には子会社株にプレミアム(上乗せ価格)が付くのが通例で、実際、NTTによるNTTデータの完全子会社化ではNTTデータ株が急騰しストップ高になりました。協和キリンについても、親子上場を解消する期待から市場で物色される場面がありました。過去には一時、協和キリンの時価総額が親のキリンHDを上回る「親子逆転」の状況になり注目されたこともあります。これは協和キリンの事業価値に対し株式市場が高い評価を与えていたことを示唆しており、キリンHDにとっては「自社よりも市場価値が高い子会社」という状況でした。このような場合、親会社が子会社株を取り込むことで自社の企業価値を底上げできる可能性があります。

キリンHD自身も、多角化戦略の一環として医薬事業を重視してきました。ビール・飲料事業が主力のキリンHDは、ヘルスサイエンス事業や医薬品事業を第二の柱として育成しており、協和キリンはその中核子会社です。親子上場の解消によりグループ一体で経営資源を投入しやすくなり、新薬開発やグローバル展開を加速できるという戦略上のメリットも考えられます。例えば親会社による意思決定の迅速化、グループ内研究開発のシナジー最大化、利益の内部留保による再投資などです。実際、キリンHDは2010年にワイン子会社のメルシャンをTOBで完全子会社化した前例もあり、子会社との事業統合に踏み切った実績があります(親子上場の解消)。協和キリンについても、同様の判断があり得る状況です。

考えられる課題:買収コストと株主対応

もっとも、キリンHDがTOBを行うには巨額の資金が必要です。協和キリンの時価総額は現在約1.1兆円規模であり、残り約50%の取得には数千億円規模(おおまかに5,000~6,000億円以上)の資金調達が必要と見込まれます。キリンHDは飲料事業で安定したキャッシュフローがありますが、近年は豪州の健康食品会社買収など積極的投資も行っており、一度にそれだけの資金を投じることが株主に受け入れられるか慎重な判断が求められます。

仮にTOBプレミアムを20~30%程度乗せるとすれば、買収総額はさらに膨らみます。また、親会社株主(キリンHDの株主)の視点では「本業(飲料)以外の分野に多額資本を投じる是非」が問われる可能性もあります。実際2020年頃、英国系アクティビストファンドのIFP(インディペンデント・フランチャイズ・パートナーズ)は「協和キリンを抱えることに経済的シナジーはなく、医薬品事業への投資は非効率だ」と批判し、キリンHDに協和キリン株の売却を提案していました。こうした外部株主の目もある中、キリンHD経営陣がTOB断行を決めるハードルは決して低くありません。

しかし裏を返せば、一度TOBを発表すれば協和キリンの株価にはプレミアムが乗り、少数株主にとっては大きな利益機会となります。そのため、市場では常に「キリンによる協和キリンTOB観測」が根強く囁かれている状況です。

類似事例と親子上場解消の潮流

近年、親子上場解消の具体例が相次いでいます。先述のNTTデータのほか、ソニーグループは2020年に金融子会社をTOBで完全子会社化、伊藤忠商事も2020年にファミリーマートをTOBで非上場化しました。また、親子上場解消が株価材料視される銘柄も多く、証券各社のレポートで「解消予備軍」として協和キリンが名前を挙げられることもしばしばです。これは東証プライム市場の新ルールでガバナンス強化が謳われたことや、親子上場による株主価値毀損リスクが認知されてきたことが背景にあります。

まとめると、キリンHDによる協和キリンTOBの可能性は「ゼロではない」が「資金面・株主面のハードルがある」と言えます。その実現性は、キリンHDが医薬事業の価値をどう位置付けるか(グループに残すか切り離すか)という戦略判断と、資本市場の評価次第でしょう。

外資系製薬企業による買収提案・戦略的関心の可能性

次に、外資系(海外)企業から協和キリンが買収提案を受けたり、戦略的買収の対象となる可能性を考えます。

海外ファンドからの圧力と売却シナリオ

協和キリンは国内ではキリンHDの傘下にありますが、その株式の半分弱は市場に流通しており、海外の機関投資家も保有しています。前述のように海外投資ファンドがキリンHDに対し協和キリンの処遇を問題提起した例がありました。IFPは2020年当時、「協和キリンの利益は過去数年伸びておらず、キリンがグループに抱える意義が薄い。協和キリン株を売却してビール事業に専念すれば、キリン株価は間違いなく上がるだろう」とまで公言しています。

このように外部から親会社への売却圧力が存在することは、協和キリンが第三者(外資企業等)に買収される可能性にもつながります。仮にキリンHDが何らかの理由で協和キリン株を手放す決断をした場合、買い手候補として有力なのはグローバルな製薬企業でしょう。

協和キリンは抗体医薬や希少疾患薬に強みを持つスペシャリティファーマであり、その研究開発パイプラインやグローバル販売網は海外の大手製薬にとっても魅力的です。実際、協和キリンの事業や資産には海外企業も関心を示しています。

2022年には、協和キリンが欧米子会社(Kyowa Kirin International)の一部事業売却を検討中との報道があり、約10億ドル規模の資産売却案に対し複数の戦略的・金融投資家(外資系製薬企業や投資ファンド)が関心を寄せたとされています。これは協和キリンが保有する成熟製品ポートフォリオの一部を売却し資金捻出を図る試みでしたが、このように協和キリンの事業断片に対してですら海外勢が食指を動かす状況は、同社全体が売却のテーブルに上れば有力な買い手が現れる可能性を示唆します。

買収提案の現実味

もっとも、現状で協和キリンに対し直接的な買収提案を公表した外資企業はありません。最大のネックはキリンHDが株式の過半を握っていることで、親会社の同意なく第三者が協和キリンを買収することは困難です。通常、外資の製薬大手が日系製薬企業を買収する際は、友好的に株式を取得するか、親会社から持分を譲り受ける形になります。

協和キリンの場合、親であるキリンHDが売却に応じない限り、海外企業が直接TOBを仕掛けても議決権の過半取得は不可能です。そのため、現実的に外資による協和キリン買収が実現するシナリオとしては、「キリンHDが方針転換し協和キリン株を売却する決断を下した場合」に限定されます。上述のIFPの提案が突き付けたのはまさにその選択肢です。

キリンHDが仮に協和キリンを手放す場合、その売却先として考えられる外資企業には、協和キリンの研究開発領域と親和性の高い欧米の大手製薬や、グローバルにバイオ医薬品パイプラインを求める企業が挙げられます。

協和キリンは腫瘍領域や免疫・希少疾患領域で特色のある新薬候補を持ち、例えば抗OX40抗体(KHK4083)やメニン阻害剤(ジフトメニブ)といった開発品は海外でも注目されています。また、2023年には英国のバイオ医薬品企業オーチャード社を買収し、遺伝子治療という先端分野に参入しました。オーチャード社はすでに欧州で遺伝子治療薬(ライソゾーム病を適応とする製品)を上市しており、協和キリンはこれを傘下に収めることで先端医療技術を自社パイプラインに取り込みました。

このような動きを見ると、協和キリンは欧米の製薬メジャーから見ても垂涎の技術・製品を持ちつつあると言えます。実際、協和キリンはこれら開発品について米国大手との提携を進めており、KHK4083は Amgen社 と共同開発契約を結んでグローバル展開を図っています(アムジェンが米欧で開発・製造を担い、協和キリンは日本販売を担当)。ジフトメニブについても Kura Oncology社(米バイオ企業) との戦略提携で、北米市場の共同販促や日本を含むそれ以外地域での開発・販売権取得を行いました。

このように海外企業とのネットワークを広げている協和キリンですが、裏を返せば将来的にアムジェンや他の提携先が協和キリン自体の買収を検討する可能性も否定はできません。

外資による買収のメリット・デメリット

仮に外資系大手が協和キリンを買収する場合、そのメリットとしては協和キリン側にはグローバル開発・販売力の取り込み、新薬開発資金の潤沢化、開発の加速などが考えられます。親会社が外資に代わることで、国際共同治験や承認申請もスムーズになるかもしれません。

一方、デメリットやリスクとして、買収後に研究開発拠点の集約や人員再編が行われ、日本発の研究シーズが縮小する懸念、外資による経営支配への国内世論の反発などが考えられます。また、日本政府も近年は安全保障上重要な業種について外資規制を強めています。医薬品は直接規制対象ではないものの、バイオ医薬など先端技術の場合は間接的に注視される可能性もあります。

もっとも、協和キリン買収が即座に安全保障問題になるとは考えづらく、基本的には経済合理性の観点で議論されるでしょう。結論として、現時点で外資が協和キリン買収に動くシナリオは限定的ですが、キリンHDの戦略次第で一転する可能性があります。世界的に製薬業界のM&Aは活発であり、日本企業も例外ではありません。協和キリンとしても、自社の企業価値を高め続けることが最善の防衛策となると言えそうです。

敵対的買収の可能性と防衛策(上場維持のメリット・デメリット)

次に、敵対的買収のリスクと協和キリンの防衛策について考えます。一般に敵対的買収とは、経営陣や主要株主の同意なく第三者が市場買付けやTOBで経営権取得を狙うものです。協和キリンの場合、筆頭株主のキリンHDが過半数株式を握っているため、第三者が経営権を奪取する敵対的買収のハードルは極めて高いと言えます。具体的には、仮にある企業やファンドが協和キリンにTOBを仕掛け、市場の残り持株の大半(50%弱)を集めたとしても、キリンHDが応じない限り議決権の過半数を得ることはできません。キリンHDの過半数を押さえているという持株比率自体が「事実上の買収防衛策」になっているわけです。

協和キリンは公式にはいわゆる「ポイズンピル」(買収防衛策)を導入していません。同社のコーポレートガバナンス・ポリシーによれば、買収提案があった際は取締役会としての見解を速やかに開示するとしています。これは防衛策未導入企業に共通の姿勢で、敵対的買収者が出現した場合でも株主への情報開示を徹底し、あくまで株主の判断に委ねるという方針です。

ただし実態としては、前述のようにキリンHDの存在があるため、外部の敵対的勢力が協和キリン株を大量買付けする動き自体が抑制されています。過去に協和キリン株でそのような動きが報じられた例もありません。これは協和キリンに限らず、日本企業では友好的買収はともかく敵対的買収は依然少数派であり、特に主要株主が盤石な場合は起こりにくいという事情があります。

最近の株価動向・業績・パイプラインから見る企業価値

ここで、協和キリンの株価や業績動向、研究開発パイプラインを振り返り、TOBの可能性に影響する「企業価値の魅力」について分析します。

株価動向

協和キリンの株価は、2023年から2025年にかけて概ね2,000円台前半で推移しています。2023年2月に年初来安値約2,100円を付けた後、大きなトレンドはなく2,100~2,300円のレンジで推移している状況です。現在(2025年5月)株価は2,200円前後、時価総額は約1.16兆円です。

一方で過去を振り返ると、2020~2021年頃には株価が3,000円台半ばまで上昇した局面もありました。この時期は抗体医薬品「ポテリジオ」(Poteligeo)や低リン血症治療薬「クリースビータ」(Crysvita)のグローバル展開が進み、市場が将来の成長を期待していたと考えられます。実際その頃、一時的に協和キリンの時価総額が親会社キリンHDを上回ったことがあり、市場関係者の注目を集めました。しかしその後は業績の伸び悩みや研究開発費増加により利益成長が鈍化し、株価も調整局面が続いています。

業績動向

協和キリンの業績は近年増収基調ですが、研究開発投資の拡大に伴い利益面では振れがあります。

2024年12月期の連結業績は、売上収益4,955億円(前年同期比 +9.9%)、当期純利益598億円(同 △16.5%)となりました。売上は過去最高水準でしたが、純利益は前期(2023年)の伸びが大きかった反動で減益となりました。この減益の要因は、新薬開発に向けた研究開発費の大幅増(前年比+314億円)や、薬価改定の影響、アジア太平洋地域事業の再編コストなどによるものです。

実際、協和キリンは2024年に研究開発費1,035億円(前年比+44%)を投じ、2025年も引き続き1,000億円超を投入する計画を公表しています。この積極的な投資により、2025年1~3月期も営業利益は前年同期比で半減しました。もっとも、これは将来の成長種まきのための戦略的コスト増であり、会社側も「開発パイプラインが充実してきており、R&D費増加は好ましい傾向」と前向きに捉えています。

協和キリンのコア営業利益(研究開発費等を調整した利益指標)は2023年に968億円と過去最高を記録しており、基礎的な収益力は堅調です。加えて財務体質も自己資本比率79.7%、現預金2,446億円(2024年末)と健全で、積極投資を支える体力があります。

製品・パイプラインの魅力

協和キリンの企業価値を語る上で、製品ポートフォリオと新薬パイプラインの競争力は欠かせません。同社は医薬品事業専業であり、なかでも抗体医薬品や希少疾病用医薬品に強みを持っています。主力のグローバル製品としては、X連鎖性低リン血症治療薬クリースビータ(Crysvita)、血液がん治療用の抗CCR4抗体ポテリジオ(Poteligeo)、パーキンソン病治療薬ノウリアスト(Nourianz、日本名:イストラデフィリン)などがあります。

これらは北米・欧州市場で成長を続けており、2023年の北米売上は前年+22%増を記録しました(為替影響除く実質ベース)。特にCrysvitaは北米・欧州で堅調に拡大し、2023年のグローバル売上高は前年比17%増の3億28百万ドルに達しています(米Ultragenyx社との提携売上を含む)。この実績は、Crysvitaが世界でブロックバスター級の製品に近づきつつあることを示しています。

またPoteligeoも北米で売上+25%増(2023年)と順調に伸びており、協和キリンの収益柱となっています。国内市場では、腎性貧血治療薬のダーブロック(デルポエチン)やネスプ(遺伝子組換え赤血球造血刺激因子)など長年の主力品に加え、近年はフォゼア(透析患者向けリン吸着剤)など新製品も育っています。もっとも国内市場は毎年の薬価引下げの影響で伸び悩むため、協和キリンは成長ドライバーを海外と位置付けています。

一方、将来の成長を担う研究開発パイプラインも充実しつつあります。これらの開発品のほか、協和キリンは骨・ミネラル領域(例えば透析患者向けの新規薬)や免疫・炎症領域でいくつかのフェーズ1/2段階の候補を持っています。またハーバード大学との共同研究提携などオープンイノベーションも推進しており、中長期的なシーズ探索にも積極的です。研究開発費は年売上高の20%以上を継続投資しており、この高いR&D比率こそ協和キリンの「未来への投資」です。

このような充実したパイプラインは、協和キリンが依然として成長企業であることを物語っています。言い換えれば、親会社によるTOBが現実になるかどうかも、こうしたパイプラインの成功如何で大きく変わる可能性があります。もし複数の新薬が大型化し、協和キリンの企業価値が飛躍的に高まれば、親としては手放すどころか一層グループの要として囲い込みたくなるでしょうし、逆に開発失敗が相次げば事業ポートフォリオ見直しで売却論が再燃するかもしれません。

東証プライム上場維持におけるガバナンス・資本政策の課題

最後に、協和キリンが東証プライム市場に上場し続ける上でのガバナンス面や資本政策上の論点を整理します。親子上場企業として、協和キリンは少数株主保護や情報開示に特に注意を払う必要があります。

ガバナンス体制

協和キリンは監査役会設置会社で、取締役9名中社外取締役が3名(いずれも独立役員)という体制です(2023年12月期 有価証券報告書より)。社外取締役には弁護士や大学教授などが就任し、親会社キリンHDからの出向役員だけでなく社外の目を入れることでガバナンスを担保しています。

また親会社との関係会社取引については社内規程を設け、取締役会や監査役会での承認・監督を経る仕組みを整えています。東証プライム市場のコーポレートガバナンス・コードでは、支配株主(親会社)を持つ上場会社に対し「少数株主保護の観点から、取締役会でその上場の意義を定期的に検証し開示すべき」といった原則があります。このように現経営陣としては、ガバナンス体制を強化した上で上場を続ける方針が伺えます。

プライム市場の要件と協和キリン

東証プライム市場では流通株式比率や時価総額など上場維持のための基準があります。協和キリンの場合、親会社保有が50%強で流通株式比率は約50%弱ですが、これはプライムの要求水準(35%以上)を満たしています。また流通株式時価総額も5,000億円以上あり十分です。

したがって、現状で上場廃止基準に抵触するような問題はありません。むしろ焦点となるのは前述のガバナンスや少数株主待遇の質的な部分です。親子上場問題に敏感な機関投資家は、協和キリンに対しても定期的に「親会社との関係は適切か」「親子上場を解消する計画はあるか」といった点を質問しています。協和キリンの社外取締役の一人は投資家との対話で「同社が上場している意義は、独自に資本市場から評価を受け成長資金を獲得できる点にある」とコメントしており、現状では親子上場のデメリットを上回るメリットがあるとの認識を示しています。

資本政策のこれから

上場を維持する場合でも、協和キリンが取れる資本政策の選択肢はいくつかあります。一つは自社株買いの継続です。協和キリンは過去数年、自社株買いを機動的に実施しており、発行済株式数は徐々に減少しています(例えば2022年末536,679,980株から2025年3月末523,366,175株へ減少)。親会社が持株比率を維持したまま少数株主の比率を下げる「いわゆる締め付け」には注意が必要ですが、適切な範囲での自社株買いはROE向上策として評価されています。

もう一つは配当政策で、協和キリンは中期的な業績成長に合わせて配当を増やす方針を掲げています。親会社のキリンHDも連結ベースで協和キリンの利益の半分を得る立場ですから、高配当政策は親会社にも魅力的です。現に協和キリンの配当性向は近年50%前後と高めで推移しています(2024年は約55%)。これは上場を維持しつつも親会社含む株主に報いる形で、ある意味親子上場の弊害を緩和する策と言えます。

また、必要に応じて第三者割当増資等で資本提携を行う余地もあります。例えば協和キリンが将来特定のパートナー企業と資本業務提携する際、第三者割当増資によりパートナーに株式を持ってもらうことも考えられます(親会社の持分比率は下がりますが支配維持は可能な範囲で)。ただしこのような施策は現時点で予定されていません。

TOBの可能性とリスク・メリットまとめ

以上を踏まえ、協和キリンがTOBの対象となるシナリオと、そのリスク・メリットを総括します。

- キリンHDによるTOBの可能性: 資本効率改善やグループ戦略上、キリンHDが協和キリンを完全子会社化するシナリオは十分考えられます。市場やアクティビストも親子上場解消を期待する向きがあり、TOBが発表されれば協和キリン株には相応のプレミアムが付与されるでしょう。メリットは少数株主が売却益を得られること、キリンHDがグループシナジーを最大化できること、協和キリンが長期視点の下で大胆な経営判断をしやすくなることです。一方、数千億円規模の資金負担や親会社株主の理解、協和キリン株主との価格交渉などハードルも高いため、実現には慎重な検討が必要です。

- 外資による買収提案の可能性: 親会社が売却に動けば、欧米の製薬大手や投資ファンドが協和キリンに強い関心を示す可能性があります。希少疾患や抗体医薬の分野でユニークな製品・技術を持つ協和キリンは、グローバル製薬各社にとって魅力的な買収ターゲットとなり得ます。友好的な提案であればキリンHD・協和キリン双方にWin-Winの条件を提示してくるでしょう。ただし、キリンHDが売らない限り実現しない点で、外部要因より親会社の戦略判断次第と言えます。メリットはグローバル資源の取り込み、デメリットは国内拠点縮小などのリスクですが、ケースバイケースでしょう。

- 敵対的買収リスク: キリンHDの堅固な持株に守られ、協和キリンが敵対的買収を受ける可能性は極めて低いです。仮に市場株を買い集める動きがあっても過半数には届かず、買収者は目的を達せられません。協和キリンも買収防衛策は導入していませんが、必要なら取締役会見解を株主に示す用意があります。この点、少数株主は過度に心配する必要はないでしょう。むしろ現実的なのは物言う株主(アクティビスト)からの提案型の圧力であり、2020年のIFPのように親会社に資産売却を促すケースです。これも敵対的買収とは異なりますが、一種の経営権争いのリスク要因と言えます。

- 企業価値とTOB誘因: 協和キリンの企業価値が高まり株価が大きく上昇すれば、親会社はむしろ持分を維持・拡大したくなりTOBのインセンティブが働きます。他方で株価低迷が続けば、グループ内の位置付けを見直す声(上場維持メリットへの疑問)が強まり、これもTOBまたは売却の誘因となり得ます。現状は業績堅調・株価安定の中間状態で、いずれの方向にも極端には振れていません。したがって直近で劇的な動きが起こる可能性は高くないものの、外部環境や業界再編の波によって情勢は変わり得ます。

総合すると、協和キリンがTOBの対象となる可能性は「確かに存在するが、具体化する条件は限られている」と評価できます。親会社キリンHDによる戦略的判断がカギを握り、外部からの力学(市場評価や投資家の声)がそれを後押しまたは牽制する構図です。

一般投資家としては、協和キリンの事業価値とTOBシナリオを常に念頭に置きつつ、同社の成長ポテンシャルに注目していくことが重要でしょう。協和キリン自身が企業価値を高め続ける限り、どのような形であれ(株価、配当利回り、等含む)最終的には株主に報いる結果となるはずです。その意味で、現在の上場維持という選択肢も十分合理的であり、将来必要とあらば柔軟に資本政策を見直す余地を残していると言えます。

投資家としては、協和キリンの開発パイプラインや業績動向を注視しつつ、親子上場問題にもアンテナを張っておくことが求められるでしょう。