今回は「旅工房」についてです。2024年時点の情報となります。

会社概要

基本情報

- 商号: 株式会社旅工房

- 設立: 1994年4月

- 所在地: 東京都豊島区東池袋3-1-1 サンシャイン60

- 電話番号: 03-5956-3031

- 公式ホームページ: https://www.tabikobo.com/

- 事業内容: 旅行商品の企画・販売、オンライン旅行サービスの提供

- 上場市場: 東京証券取引所グロース市場(2017年4月上場)

沿革

創業期(1994年-2000年代)

- 1994年4月: 東京都豊島区池袋にて設立。海外航空券や宿泊券の販売を目的に事業を開始。

- 1997年6月: 第3種旅行業登録。

- 1998年9月: オンラインでの海外旅行商品の販売を開始。

- 2003年: 第1種旅行業登録を取得。日本旅行業協会(JATA)へ加入。

- 2004年: 国際航空運送協会(IATA)の公認代理店認可を取得。

事業拡大とグローバル展開(2010年代)

- 2010年: ハワイ旅行専門のALOHA 7, INC.を子会社化。

- 2016年: ベトナムに子会社Tabikobo Vietnam Co. Ltd.を設立。

- 2017年4月: 東京証券取引所マザーズ市場に上場。

- 2018年: インドネシアにPT. Ramayana Tabikobo Travelを子会社化。

再編と新たな展開(2020年代)

- 2020年: 札幌支店と福岡支店を閉鎖。

- 2021年: 日本旅行との共同出資により株式会社ミタイトラベルを設立。

- 2023年10月: 株式会社アドベンチャーが第三者割当増資を引き受け、親会社に。

- 2024年1月: ALOHA 7, INC.の全株式を売却。

主力事業

- 旅行商品の販売: 海外航空券、ホテル、パッケージツアーなどのオンライン販売。

- 法人向けサービス: 法人旅行や研修旅行の企画・手配。

- 海外事業: ベトナムやインドネシアでの現地旅行サービスの提供。

特徴と動向

- ネット専業: 旅行商品のオンライン販売に強みを持ち、価格比較サイトや広告を活用して集客を強化。

- 商品拡充: 東南アジアやヨーロッパの周遊ツアーを中心に商品ラインナップを拡大。

- 親会社: 株式会社アドベンチャーとの連携により、さらなる事業拡大を目指す。

財務状況

- 従業員: 連結95名(2024年6月時点)

- 平均年齢: 34.5歳

- 平均年収: 415万円

比較会社

- アドベンチャー(6030)

- エイチ・アイ・エス(9603)

- 近畿日本ツーリスト(9726)

株式会社旅工房は、オンライン旅行サービスを中心に、国内外で幅広い旅行商品を提供しています。株式会社アドベンチャーとの提携を活かし、さらなる市場拡大と成長を目指しています。

株主構成

親会社

大株主

株価指標

- 概要

- PER:-

- PBR:1.5倍程度

- 利回り:-

- 時価総額:30億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

支配株主との取引については、当該取引の必要性・合理性、取引条件の妥当性等を慎重に検討した上で、社内規則に従って当社取締役会等の承認を得ております

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

【親会社からの独立性の確保について】 当社は、株式会社アドベンチャーを親会社としております。当社の親会社であるアドベンチャーは、親会社としてのガバナンスの実効性を確保する目的で、「重要な決議事項」に限り、当社からの事前通知・報告を求めております。また、非常勤取締役1名が親会社の従業員から指名されておりますが、当該役員の兼務状況は当社の主体的な経営判断を妨げるものでなく、親会社であるアドベンチャーは当社の自律的な経営を尊重しており、当社の経営陣に委ねております。これに加えて、親会社であるアドベンチャーと当社の少数株主との間に利益相反のリスクがあることを踏まえ、ガバナンス体制の構築・運用については当社が独立社外役員の選任等を通じて主体的に対応しております。 また、当社はアドベンチャーを中心とした企業集団(以下「アドベンチャーグループ」という。)に属しております。アドベンチャーグループは、パスツアー、バケーションレンタル、留学、海外ツアー等新しい商品・サービスを提供する会社を設立・買収によりグループ化して、アドベンチャーグループ全体のサービス拡充を進めております。その中で当社は「トラベル・コンシェルジュによる人的サービスを軸に据えた海外ツアー事業」を主軸に展開しており、親会社が主軸として展開している「様々な旅行商品がオンライン上で検索・比較、予約・販売までが完了するサービス」との棲み分けを行っております。当社と親会社は、それぞれの自律的な組織運営が効果的であると考え、「権限の分散」と「グループシナジーの創出」を基本的な考え方として、グループ全体の企業価値の向上を目指しております。

旅工房がアドベンチャーの子会社になった背景

旅工房がアドベンチャーの子会社となった背景には、以下のような要因が考えられます。

1. 経営環境の厳しさと資本強化の必要性

- 新型コロナウイルスの影響: 2020年以降、旅行業界は新型コロナウイルス感染拡大の影響を受け、海外旅行需要が大幅に減少しました。旅工房も大きな影響を受け、経営の安定化が課題となりました。

- 財務状況の改善: 旅工房は事業再建を進める中で、資本力の強化が必要となり、外部からの支援を求めることになりました。

2. アドベンチャーによる戦略的M&A

- アドベンチャーの事業拡大戦略: アドベンチャーは、オンライン旅行予約サイト「skyticket」を運営しており、海外旅行や航空券販売に強みを持つ企業です。旅工房を子会社化することで、事業シナジーを生み出し、さらなる市場拡大を狙いました。

- ネット専業旅行会社としての強み: 旅工房は地域専門担当者による提案型販売に強みを持ち、オンライン旅行業界での競争力を維持していました。この特性がアドベンチャーの戦略と合致し、グループ内での相乗効果が期待されました。

3. 2023年10月の第三者割当増資

- 資本提携の実施: 2023年10月、旅工房はアドベンチャーを割当先とする第三者割当増資を実施し、アドベンチャーが旅工房の親会社となりました。

- 決算期の変更: 増資後、旅工房は決算期を従来の3月31日から6月30日に変更し、経営管理体制を再構築しました。

4. 期待されるシナジー効果

- オンライン販売の強化: 旅工房が持つオンライン旅行販売のノウハウと、アドベンチャーの「skyticket」の集客力を組み合わせることで、さらなる市場拡大を目指す。

- 商品ラインナップの拡充: 旅工房の東南アジア・ヨーロッパ向け旅行商品を、アドベンチャーの顧客基盤に展開し、売上の拡大を図る。

- コスト削減: 両社のオペレーションの統合により、効率的な業務運営が可能になり、コスト削減が見込まれる。

5. まとめ

旅工房がアドベンチャーの子会社になった背景には、コロナ禍による財務状況の悪化、資本力の強化、アドベンチャーの成長戦略との親和性がありました。今後、両社のシナジーを活かして、オンライン旅行業界での競争力を強化し、海外旅行市場の回復を見据えた事業拡大を図っていくことが期待されています。

TOBの可能性と投資戦略

- 2023年にアドベンチャーの子会社になっているが、将来的に100%子会社としてTOBされる可能性はそれなりにあると考えられる。

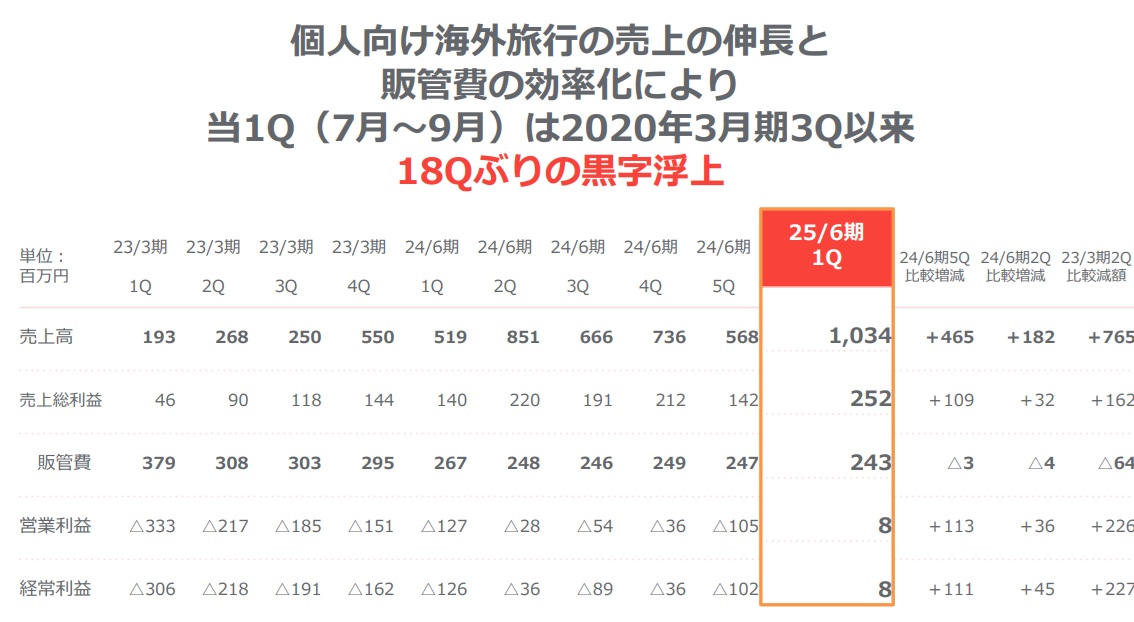

- コロナ以降続いていた債務超過も解消され、直近の決算では18四半期ぶりの黒字に転換したとのことで、黒字化銘柄としても期待できる。収益性にはまだ気になる点はあるが、割高感はそれほどないため、黒字化&TOB期待として保有しておく選択肢もありだと考える。

- ただし、配当はないため、どちらかというと今後の業績回復を期待できると判断できた場合に、投資するのが賢明である。