【TOB候補】イーエムネットジャパン(親子上場)

2025.04.05投稿

今回は「イーエムネットジャパン」についてです。2025年4月時点の情報をもとにしています。

会社概要

基本情報

- 商号: 株式会社イーエムネットジャパン(EMNET JAPAN Co., Ltd.)

- 設立: 2013年4月22日

- 本社所在地: 東京都新宿区西新宿6-10-1 日土地西新宿ビル

- 資本金: 1億9,990万円(設立時)

- 事業内容: インターネット広告事業(検索連動型広告、SNS広告、運用型広告など)、デジタルマーケティング支援、人材派遣

- 上場市場: 東京証券取引所グロース市場(2018年9月上場)

- 親会社: ソフトバンク株式会社(2021年6月より)

- 公式サイト: https://emnet.co.jp/

沿革

- 2007年: 韓国EMNET INC.が日本支社を開設し、日本市場に参入

- 2013年4月: 日本法人として株式会社イーエムネットジャパンを設立

- 2014年1月: EMNET INC.日本支社より事業譲渡を受け、日本法人が事業開始

- 2016年以降: Google、Yahoo!、LINE、Twitter、Meta(旧Facebook)など大手プラットフォームの認定代理店として複数認定を取得

- 2018年9月: 東京証券取引所マザーズ(現グロース市場)に上場

- 2021年6月: ソフトバンク株式会社によるTOBにより、ソフトバンクグループの一員となる

- 2024年11月: LINEヤフーよりSales Partner「Premier」に認定

主力サービスと強み

- インターネット広告運用(売上比率100%):Google広告、Yahoo!広告、LINE広告、SNS広告(Facebook/Instagram、X)などを中小企業・地方企業向けに提供

- 検索連動型・運用型広告に特化:顧客の費用対効果を最大化する運用ノウハウを蓄積

- 各種プラットフォーム認定:

- Google Partner プレミアバッジ保有

- Yahoo!マーケティングソリューション星制度 4つ星認定

- LINEヤフー Sales Partner「Premier」認定

- 付加価値サービスの拡充:

- LINEアカウント運用、SNSコンテンツ企画・配信支援

- ソフトバンク協業による広告戦略コンサルティング

- 他社との共同パッケージ開発による差別化

特徴・注目ポイント

- ソフトバンクとの連携: 2021年6月の資本業務提携により、大手企業との共同開発や案件拡大に期待

- 中小・地方企業に強み: 特に訪日外国人向け広告や地域企業のマーケティング支援に実績

- 収益構造の回復基調: 媒体側の受託業務は底打ちし、訪日需要回復と自社支援の拡充で営業益は回復傾向

財務・人員情報(2024年12月時点)

- 従業員数: 157名(前年比+67名)

- 平均年齢: 28.6歳

- 1人当たり営業利益: 59万円(前年同期比0.16倍)

- 採用状況: 初任給20.2万円、採用予定数30名、内定18名(うち女性数不明)、中途採用4名

仕入先・販売先

- 主要仕入先: LINEヤフー、Google、Meta(旧Facebook)

- 主要販売先: LINEヤフー、Google、Meta Platforms

比較会社

- セプテーニ・ホールディングス(4293)

- デジタルホールディングス(2389)

- GMOインターネットグループ(4784)

株式会社イーエムネットジャパンは、インターネット広告市場における中小・地方企業向けサービスに特化した強みを持ち、検索連動型広告・SNS広告において高い実績を誇ります。ソフトバンクとの協業を通じたコンサルティングや広告戦略強化を進め、業績の安定と成長戦略の両立を目指しています。広告運用の内製化支援、LINEやSNSの運用サービス強化など、多様なニーズに応える独自サービスの開発を続けています。

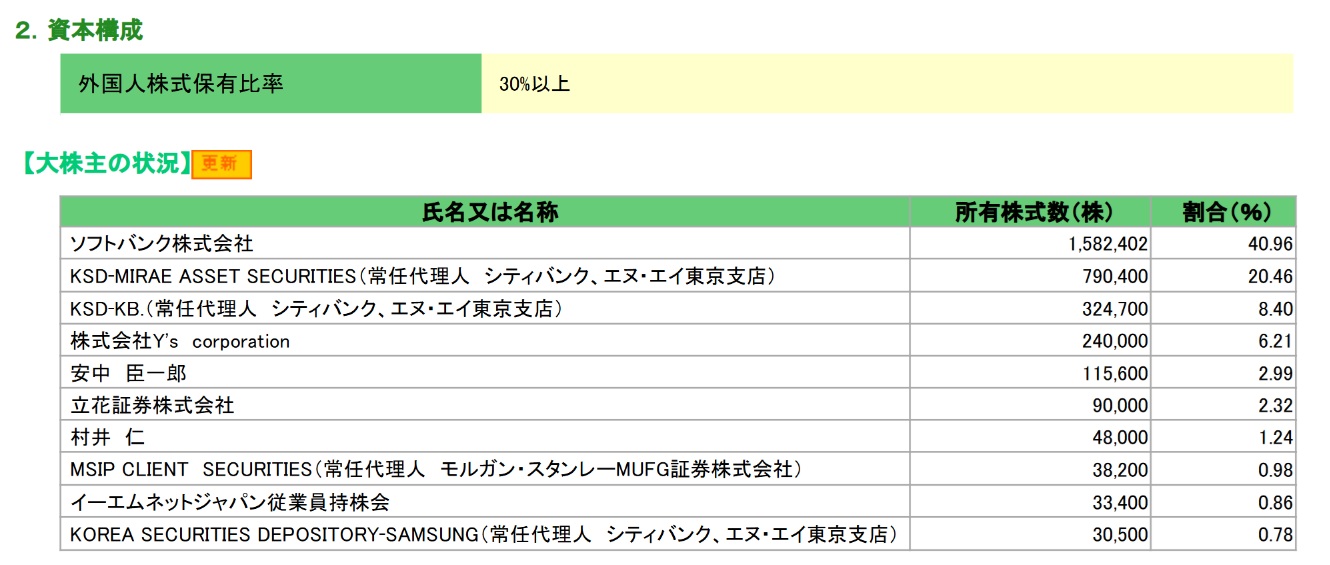

株主構成

親会社

大株主

株価指標

- 概要

- PER:35倍程度

- PBR:2倍程度

- 利回り:-(実績としては3~4%)

- 時価総額:30億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

数株主の保護の方策に関する指針として、支配株主との取引条件等におきましては、その取引が少数株主の権利を不当に害していないか、その取引に経済合理性があるか、さらに、取引条件は独立者間取引と比較して適正であるかについて留意し、少数株主の権利を不当に害することがないよう十分に検討し、取締役会の承認を経た上で取引を実施する方針としております。また、取引開始後には、内部監査室及び監査等委員会によって取引内容等について監査を実施することで、少数株主保護に十分留意しております。 なお、当社では支配株主であるソフトバンク株式会社と取引があり、上記方針に沿い取引を行っております。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

ソフトバンク株式会社は、当社の持株比率40.96%(2024年12月31日現在)の株式を保有する当社の親会社です。 当社は、ソフトバンク株式会社との事業の棲み分けがなされており、当社の経営判断において、親会社の承認を必要とする取引や業務等は無く、事業上の制約は特にありません。そのため、当社は上場会社として、親会社からの独立性は十分に確保されていると考えております。

投資戦略

- PBR/PERからみると割安感はないが、チャート的には株価は底値圏とも見れる。

- 配当については毎年未定として発表しているが、実際には3~4%くらいの配当実績が毎年あるため、基本的には3%~4%程度の配当はある程度は見込めるものと考えられる。

- 数年前にソフトバンクがTOBでイーエムネットジャパンを子会社化した背景を考えると、このまま業績が低迷する状況が続くのではなく、より大きな成長を目指しているとは考えらえれるため、監視銘柄としてウォッチしつつ、さらなる株価下落があったタイミングではTOBの可能性も考慮して打診買いすることも選択肢の1つと考えられる。

TOB用に証券会社をもう1つ作っておこう

- 関連記事:「【中級者向け】複数の証券口座の使い分け」