今回は「ヤガミ」についてです。2025年2月時点の情報となります。

会社概要

基本情報

-

商号: 株式会社ヤガミ

-

設立: 1966年3月

-

所在地: 名古屋市中区丸の内3-2-29

-

電話番号: 052-951-9252(本社) / 03-3915-2221(東京支店) / 06-6702-9991(大阪支店) / 092-471-1477(福岡営業所)

-

公式ホームページ: https://www.yagami-inc.co.jp/

-

事業内容: 理科学機器・保健医科機器の販売、産業用機器の提供、AED販売、滅菌器の製造・輸出

-

上場市場: 名古屋証券取引所メイン市場(2022年4月市場変更)

沿革

創業期(1947年-1960年代)

-

1947年6月: 株式会社八神理化器製作所(現 ㈱やがみビル)を創立し、医療理化陶磁器、理化学器械の販売を開始。

-

1958年10月: 学校保健法施行に伴い、保健室設備品カタログを発刊。

-

1966年3月: 商号を株式会社やがみビルに変更し、不動産部門と販売部門を分離。株式会社八神理科器販売(現 株式会社ヤガミ)を設立。

-

1970年4月: 自社ブランドの理科実験台の販売を開始。

成長期(1970年代-2000年代)

-

1976年4月: 商号を株式会社ヤガミに変更。

-

1978年10月: 株式会社八神施設製作所(現 株式会社ヤガミファニテク)を設立。

-

1982年6月: 名古屋中小企業投資育成株式会社の出資を得て増資。

-

1992年6月: 蘇生法教育人体モデル「JAMYⅡ」の販売を開始。

-

1996年2月: 名古屋証券取引所市場第二部に上場。

-

2004年6月: 自動体外式除細動器(AED)の販売を開始。

-

2007年3月: 八神国際貿易株式会社より貿易業務を移管し、直接貿易を開始。

現在(2010年代-2020年代)

-

2016年4月: 愛知県内の学校直販事業を開始。

-

2021年4月: グループ連結売上高100億円を達成。

-

2022年4月: 名古屋証券取引所の市場区分見直しにより、メイン市場に移行。

-

2022年11月: AEDマーケティングセールス部を新設。

-

2024年4月: 新デザインのAED収納ケースを投入。

主力事業

-

理科学機器設備(売上構成48%): 学校向け実験設備、教材機器、校舎改修工事関連機器。

-

保健医科機器(26%): AED、蘇生法教育モデル、病院向け機器の販売。

-

産業用機器(27%): 保温ヒーター、調理台、収納壁の販売。

-

海外展開(売上構成19%): 滅菌器や科学機器の輸出事業。

特徴と動向

-

理科学機器設備の需要拡大: 校舎改修工事の増加により、学校什器の売上が想定以上に伸長。

-

AED市場での新規展開: 木質素材を採用した新デザインのAED収納ケースを投入し、更新需要を喚起。

-

産業用機器の販売促進: レトルト食品用殺菌釜の販促強化、無料サンプル作成・返送サービスの導入。

財務状況

-

従業員: 連結230名、単体135名(2024年10月時点)

-

平均年齢: 43.5歳

-

平均年収: 632万円

事業構成(2024年4月期):

- 理科学機器設備: 48%

- 保健医科機器: 26%

- 産業用機器: 27%

- 海外売上比率: 19%

比較会社

-

内田洋行(8057)

-

アズワン(7476)

親会社

- やがみビル(非上場)

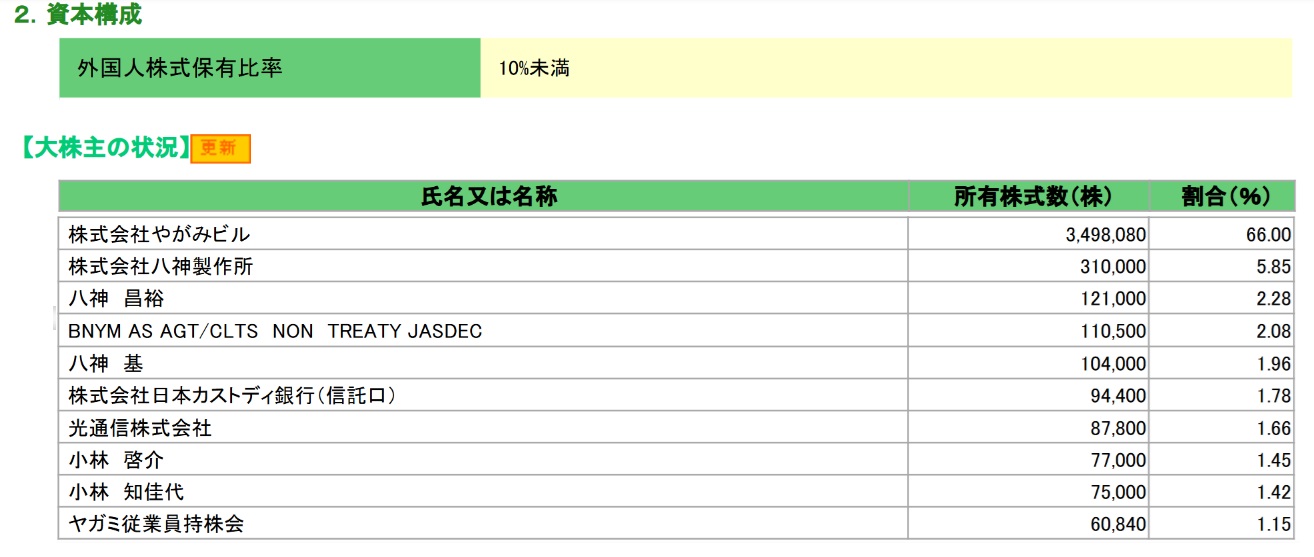

大株主

株価指標

- 概要

- PER:10倍程度

- PBR:1倍程度

- 利回り:5.5%程度

- 時価総額:150億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

グループ経営の観点等から親会社と少数株主の利益が実質的に相反するおそれのある親会社との取引その他の施策を行うときは、取締役会に付議し、慎重な審議のうえ、これを決定することとしており、少数株主に不利益を与えるようなことがないように適切に対応しております。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

ー

投資戦略

- PER・PBR的には割安感はあり、配当についても高配当であることから、TOB・MBOの可能性も考慮しつつ保有する選択肢もあり得る。

- ただし、業績は安定している一方で、高成長は見込まれないため、どちらかというと中長期視点で配当をもらいつつ、TOB・MBO待ちをするといった銘柄になると思われる。

TOB用に証券会社をもう1つ作っておこう

-

- 関連記事:「【中級者向け】複数の証券口座の使い分け」