今回は「イー・ガーディアン」についてです。2024年時点の情報となります。

会社概要

基本情報

- 商号: イー・ガーディアン株式会社

- 設立: 1998年5月

- 本社所在地: 105-0001 東京都港区虎ノ門1-2-8 虎ノ門琴平タワー

- URL: https://www.e-guardian.co.jp/

- 事業内容: 動画や掲示板の投稿監視、サポートに強みを持つ。サイバーセキュリティ育成やWebサイト保護(WAF)運用代行サービスの提供。

- 上場市場: 東京証券取引所プライム市場(2010年12月上場)

- 決算: 9月末

沿革

1997年-2000年- 1997年11月: 創業者夏目三法により大阪府大阪市西区で「ホットポット」を創業。ホームページ制作およびマルチメディアコンテンツプロバイダー事業を開始。

- 1998年5月: 株式会社ホットポット(資本金1,000万円)を設立。

- 1998年7月: DDIポケット(現Y!mobile)端末向け携帯コンテンツ配信事業を開始。

- 1999年-2000年: 各主要キャリア(EZ-web、i-mode、Yahoo!ケータイ)にて公式コンテンツ配信事業を展開。

- 2001年: コールセンター事業および人材派遣事業を開始。

- 2003年: 掲示板投稿監視事業(現インターネットセキュリティ事業)を開始。

- 2005年: 商号を「イー・ガーディアン株式会社」に変更。

- 2006年: 本社を東京都港区麻布十番に移転。東京センター開設。

- 2010年: 東京証券取引所マザーズに株式を上場。

- 2011年: 宮崎センターを開設。投稿監視システム「E-Trident」をリリース。

- 2014年: 自動識別型画像フィルタリングシステム「ROKA SOLUTION」をリリース。

- 2017年: 海外進出を開始し、フィリピン法人「E-Guardian Philippines Inc.」を設立。

- 2019年: 本社を東京都港区虎ノ門に移転。クラウドセキュリティ製品の開発業務を強化。

- 2021年: ベトナム法人「E-Guardian Vietnam Co., Ltd.」を設立。

- 2022年: 東京証券取引所プライム市場へ移行。

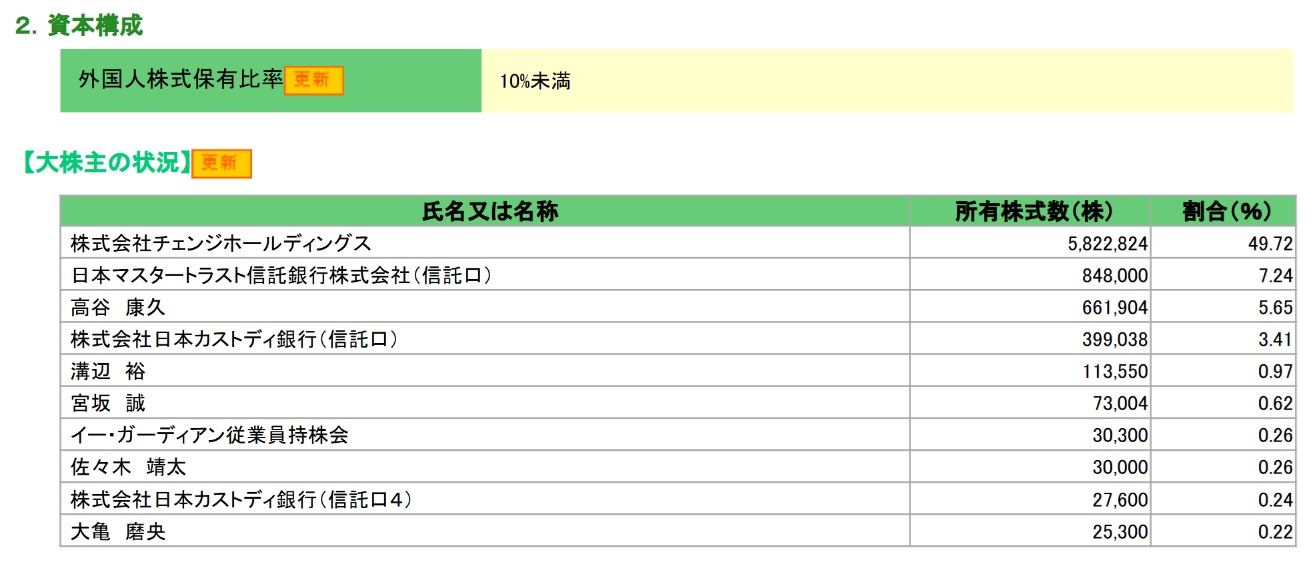

- 2023年: 株式会社チェンジホールディングスとの資本業務提携契約を締結。同社の連結子会社となる。

主力事業

- インターネットセキュリティ事業: 掲示板投稿監視、オンラインゲームサポート、ソーシャルメディア運用支援。

- ソフトウェアデバッグ業務: ソフトウェアおよびハードウェアの検証・テスト業務。

- サイバーセキュリティ業務: サイバー攻撃対策、クラウドセキュリティ製品開発。

- クラウドセキュリティ製品: 自社開発システム「E-Trident」「ROKA SOLUTION」などの提供。

事業構成(連結)

- ソーシャルサポート: 59%

- ゲームサポート: 14%

- アド・プロセス: 12%

- サイバーセキュリティ: 8%

- その他: 7%

- 海外: 16%(2024年9月期)

事業戦略

- 増強: セキュリティ業界に強い採用担当者を配置し、20–30名の採用計画を進行中。

- 成長分野: フリマ向け出品監視や金融向け事業の拡大。

- 新サービス: Webサイト保護(WAF)の運用代行サービス開始。

拠点

- 本社: 東京都港区虎ノ門

- センター: 東京、立川、大阪、宮崎、熊本、大阪GAMELABO、新宿、広島、博多

従業員

- 連結: 402名

- 単体: 156名(平均年齢31.9歳、平均年収488万円)

その他

- 仕入先: なし

- 販売先: TikTok

- 比較会社: アディシュ(7093)、ポールトゥ(3657)

- 銀行: 三井住友銀行

株主構成

親会社

大株主

株価指標

- 概要

- PER:15倍程度

- PBR:2倍程度

- 利回り:2%程度

- 時価総額:200億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

当社は、2023年10月に親会社である株式会社チェンジホールディングスとその連結子会社からなる同社企業グループと当社及びその連結子会社からなる当社企業グループの間の取引においては、「グループ間取引に関するガイドライン」を両社間で取り決め、第三者との間で実施する同一、同種又は類似の取引と比較して不当に有利又は不利な条件での取引の禁止や利益または損失・リスクの移転を目的とする取引の禁止を明確にしており、双方の株主の利益を不当に害さぬよう努めております。また、その取引等を公正に行い、支配株主及びそのグループ会社と少数株主間の利益相反問題を監視・監督し、少数株主の利益の適切に保護することを目的とした常設の特別委員会を設置しており、第27期においては2回開催いたしました。本委員会は、独立社外取締役のみで構成することにより独立性を確保しております。委員会の審議事項は、「特別委員会規則」にて下記のとおり、定めております。(1) 合併、会社分割、株式移転その他の組織再編行為(2) 他社株式に対する公開買付(3) 自社株式の非公開化(4) 新株予約権の割当(親会社の役員を兼務している役員に付与する場合)(5) 親会社やグループ会社との重要な取引(6) 上記1号から5号に準じた当社の経営ないし統治機構に関し、取締役会から諮問を受けた事項(7) その他、本委員会の委員が必要と判断し委員会に付議した事項

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

株式会社チェンジホールディングスは、当社の親会社であります。当社グループは、同社においてNEW-ITトランスフォーメーション事業に属しております。同社は、セキュリティ業界の再編を通じた日本のサイバーセキュリティ分野におけるトップクラスのセキュリティベンダーとなる事を目指しており、当社は、当社が有するインターネットセキュリティに関連する広範な事業の知見を活かし貢献する所存です。また両社が有する異なる顧客基盤へ、相互にサービス提供を行う事で、双方の顧客ニーズを満たし、両社の販売力及び収益性の向上、ひいては双方の企業価値の向上に資することを期待しております。

イー・ガーディアンのTOBシナリオを読む

1 │ 前提ファクト

| 項目 | 内容 | 出典 |

|---|---|---|

| 現在の筆頭株主 | チェンジホールディングス(3962)48.79%(5,822,824株) | |

| 時価総額・株価 | 株価2,100円/時価総額約251億円/発行株数≈1,195万株 | |

| 直近業績(24/9期) | 売上113.9億円(▲4.3%)・営業益17.1億円(▲4.1%)・最終益10.6億円(▲14%) | |

| 2023年8月 | チェンジHDが1株3,000円で公開買付け+第三者割当増資を実施し連結子会社化 | |

| グループ協業 | 24年3月に両社共同で「事業グロース支援パッケージ」を提供開始 |

2 │ TOB(追加公開買付け/スクイーズアウト)を後押しする5つのドライバー

| ドライバー | ポイント | 強さ |

|---|---|---|

| ①シナジー深化 | チェンジHDの行政・DX案件と、イー・ガーディアンの「投稿監視/サイバーセキュリティBPO」は相補的。完全子会社化で顧客情報共有や人材融通を円滑化できる。 | ★★★★☆ |

| ②議決権過半の壁は薄い | すでに48.8%。追加取得は市場内でも可能だが、TOBで⾼速に50%→100%を狙う方が安全。 | ★★★★☆ |

| ③買収コストのリーズナブルさ | 全株取得に必要な総額は 251億円 ×30〜40%プレミアム ≈ 330〜350億円。チェンジHD(時価総額1,400億円規模)の資金余力とLBOを勘案すれば十分射程圏。 | ★★★☆☆ |

| ④上場コスト vs. 利益規模 | 売上113億円、営業益17億円規模なら「上場維持コスト(IFRS化・サステナ報告等)」の負担感が相対的に大きい。 | ★★☆☆☆ |

| ⑤資本市場の環境 | 中小ITの非公開化案件が急増(テクマトリックスMBOなど)。バリュエーションが落ち着いている今が好機。 | ★★☆☆☆ |

3 │ ブレーキになる4要素

| ブレーキ | 内容 | 強さ |

|---|---|---|

| ①人材確保・ブランド効果 | モニタリング業務は若手採用が生命線。上場企業ブランドは採用マーケティングで依然優位。 | ★★★☆☆ |

| ②浮動株の流動性確保要請 | 東証の「プライム市場」でグループプレゼンスを示す意義も。完全子会社化するとグループの対外IR窓口が1社減るリスク。 | ★★☆☆☆ |

| ③チェンジHDの財務規律 | 既にM&A案件を複数抱えレバレッジを高めており、追加負担を慎重に見る投資家も多い。 | ★★☆☆☆ |

| ④新株優待など個人株主政策 | イー・ガーディアンは株主優待を導入したばかり。突然のスクイーズアウトはリテール反発を招きやすい。 | ★☆☆☆☆ |

4 │ 3年以内のシナリオ別確率イメージ

| シナリオ | 概要 | 確率 |

|---|---|---|

| A:チェンジHDが追加TOBで完全子会社化(上場廃止) | 同社のDX・BPO事業を統合し意思決定を迅速化。TOB価格は2,700〜3,200円レンジが目安。 | 35% |

| B:議決権51〜60%まで市場内で買い増し、上場は維持 | 連結益を確保しつつ、上場メリットを残す“中間解”。 | 30% |

| C:外部ファンド・事業会社が買収提案 | チェンジHDの持分が高く、友好的提案以外は極めてハードル高。 | 5〜10% |

| D:現状維持+協業深化(配当・優待テコ入れ) | 既存の大株主構成で、まずはシナジー実績を積む。 | 30% |

5 │ 投資家がウォッチすべきシグナル

-

**チェンジHDの大量保有報告(5%ルール)**の増減

-

自己株取得枠の設定(TOB前の流動性対策)

-

株主優待・配当方針の変更(リテールケア or 廃止)

-

共同案件のIR発表頻度と規模(シナジー進捗がMBO判断に直結)

-

**チェンジHDの財務戦略(社債発行・銀行借入)**の動向

6 │ まとめ

-

現状はチェンジHDが“あと一歩で過半”というポジション。

-

完全子会社化による統合メリットは大きいものの、上場メリットと資金負担をどう天秤にかけるかがカギ。

-

イベント・ドリブン投資の目線では、株価が2,100円前後で推移するうちは 2,800円付近までのプレミアム狙いが「保険」になる一方、業績成長が鈍化すると上場維持派の説得力が弱まる。

-

最大のチェックポイントは、今年度中にチェンジHDが追加取得で50%超えを打ちに来るか――そこで方針がほぼ見えるはずだ。

TOBの可能性と投資戦略

- 2023年にチェンジホールディングスのTOBにより子会社となっている

- 子会社化した数年後に100%子会社とするTOBを実行するパターンはよくあり、将来的にはTOBの可能性も予想される

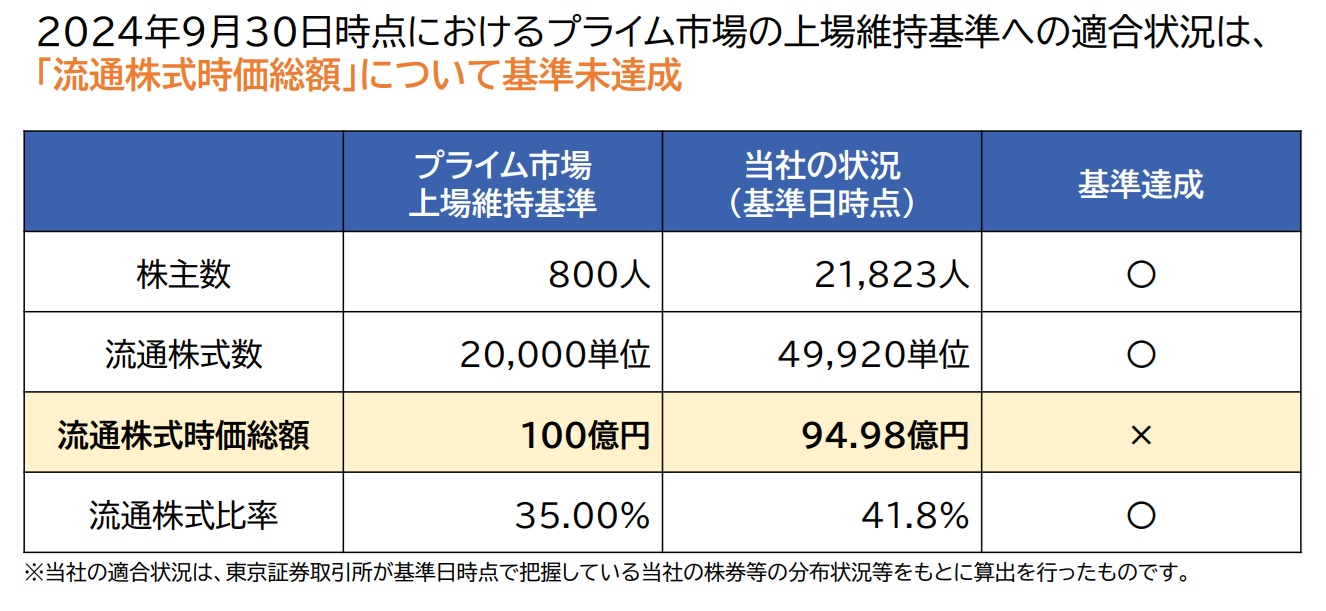

- ただし、2024年にTOBで子会社化されたことや、同社のIRで「上場維持基準への適合に向けた計画」を直近でも公表していることを考えると、仮に将来的に100%子会社化を実現するとしても、2026年以降になると予想

- 株価としては割高でも割安でもなく、配当利回りもそこまで高いわけではないため、少し様子見姿勢でよいのではないかと考える。同社が計画している「上場維持基準」への適合に向けた施策がうまくいかない状況が続くようであればTOBの可能性も高くなるため、とくに株価低迷が続くかどうかに注目しておきたい。