今回は「ジャパンワランティサポート」についてです。2024年時点の情報となります。

会社概要

基本情報

- 商号: ジャパンワランティサポート株式会社

- 設立: 2010年3月

- 所在地: 東京都千代田区大手町2-1-1 大手町野村ビル(2024年12月23日より東京都港区三田3-5-19に移転予定)

- 電話番号: 03-5204-0915

- URL: https://www.jpwsp.com/

- 事業内容: 家電および住宅設備機器の延長保証事業、リフォーム向け保証サービス、BPO事業

- 上場市場: 東京証券取引所グロース市場(2022年6月上場)

沿革

2010年-2015年

- 2010年3月: 庄司武史が株式会社トラスト・グロー・パートナーズを設立。家電や住宅設備機器の延長保証事業を開始。

- 2013年4月: リフォーム向けサービスをリリース。

- 2014年5月: ハウスメーカー向けサービスをリリース。

2016年-2020年

- 2016年1月: プライバシーマークを取得。

- 2016年5月: 商号をJBRあんしん保証株式会社に変更、JBRの完全子会社となる。

- 2016年7月: JBRから家電および住宅設備機器の延長保証事業を承継。

- 2016年12月: 本社を東京都中央区日本橋人形町から東京都千代田区大手町へ移転。

- 2017年12月: 量販店向けサービスをリリース。

- 2019年1月: 「あんしん住宅サポート24h」をリリース。

- 2019年12月: 名古屋営業所を名古屋本部として名古屋市中区錦へ移転。オリジナルアプリ「とらぶる直太朗」をリリース。

- 2020年7月: 「リユース修理サポート」をリリース。

2021年-現在

- 2021年7月: 商号をジャパンワランティサポート株式会社に変更。

- 2022年6月: 東京証券取引所グロース市場に株式を上場。

- 2024年12月: 本社を東京都港区三田に移転予定。

主力事業

- 延長保証事業: 家電や住宅設備機器の延長保証サービス。

- リフォーム向け保証サービス: リフォーム工事に対する保証の提供。

- BPO事業: コールセンター運営や事務業務請負。

- オリジナルアプリ: 「とらぶる直太朗」を通じたトラブル対応サービス。

事業構成(2024年9月期)

- 住宅設備機器の延長保証: 売上構成比率100%

事業戦略

- 成長分野: 太陽光発電や蓄電池など再生可能エネルギー関連分野への業務拡大。

- 提携: オリックスと提携し、同社顧客向けの保証サービスを開始。

従業員

- 2024年9月時点: 43名(平均年齢33.9歳、平均年収466万円)

その他

- 比較会社: ソルヴィー(7320)

- 銀行: みずほ銀行

- 業種: 金融サービス

ジャパンワランティサポート株式会社は、「あんしん修理サポート」を主力に、住宅設備機器の延長保証事業を展開し、BPOやリフォーム向け保証サービスなど多岐にわたる業務を通じて顧客に安心と信頼を提供しています。

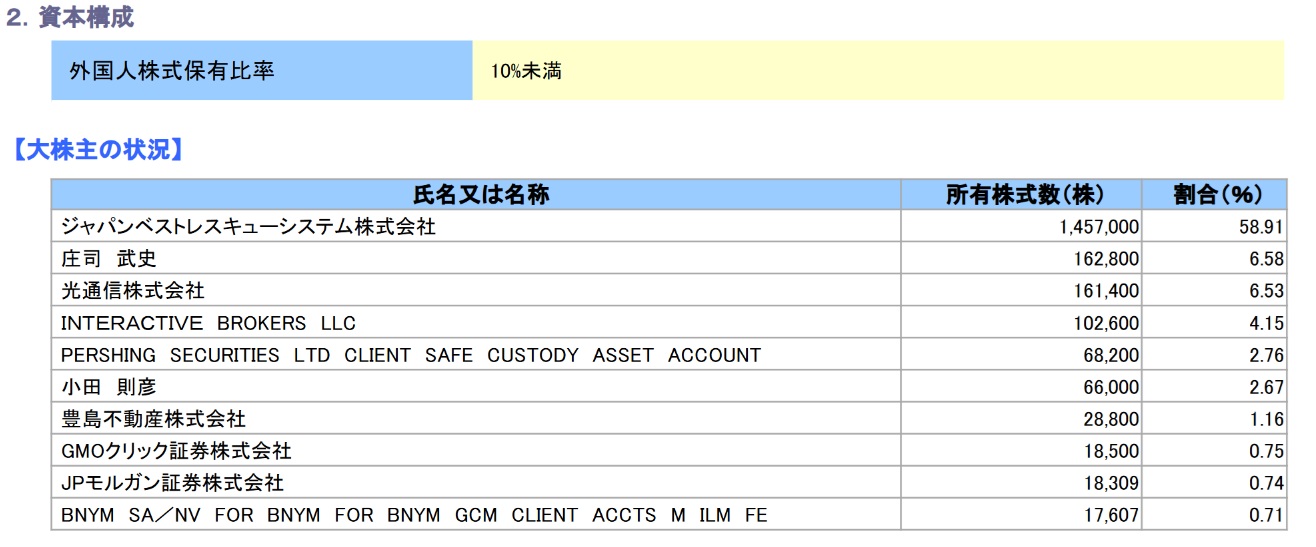

株主構成

親会社

- ジャパンベストレスキューシステム株式会社(2023年にMBOで未上場へ)

大株主

株価指標

- 概要

- PER:10倍程度程度

- PBR:2倍程度

- 利回り:1.5%程度

- 時価総額:50億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

取引を行うこと自体に合理性(事実上の必要性)があること、及び取引条件の妥当性(他の取引先と同等の条件であり、個別にその条件の妥当性が確認できる)があることが担保され、当社グループ及び少数株主の利益が損なわれることがない取引を除き、これを行わないことを基本方針としております。支配株主との取引を行う際には、上記の内容が担保されているか慎重に判断し、当社グループ及び少数株主の利益が損なわれることがないよう法令・規則を遵守し、取締役会における決議を経て、適切に対応してまいります。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

記載なし

TOBの可能性と投資戦略

- 2022年に上場したばかりであることを考えると、すぐにTOB(MBO)があることは考えづらい

- ただし、親会社であるジャパンベストレスキューシステム株式会社は以前は上場会社でMBOにより2024年に非上場化をしている点で、ジャパンワランティサポートもTOB/MBOが検討されてもおかしくない環境にはあるといえる

- また、コーポレートガバナンス報告書の少数株主保護のところの記載も比較的簡易的であり、オーナー色が強いようにも予測される。

- 株価は比較的割安ではあるが、配当も高いわけではなく、グロース市場の上場維持基準にすぐに抵触しそうな状況にも見受けられないことから、TOB待ちをするには少し悩ましいところである

- もう1つの材料としては光通信が淡々と買い増しをしている点が気になるところである。ちなみに、親会社のジャパンベストレスキューシステムの株も光通信は買い増しをしていて、結果的にMBOで売却をした歴史がある

- 事業の成長性も少し期待できることから、成長による株価上昇、TOBの可能性、光通信の買い増しといったあたりを総合的に考え、少量でも保有しておくと、そのうち良いことがあるかも