今回は「テラプローブ」についてです。2025年5月時点の情報をもとにしています。

企業概要(2025年5月時点)

1. 基本情報

| 項目 | 内容 |

|---|---|

| 証券コード | 6627(東証スタンダード) |

| 設立 | 2005年8月 |

| 上場 | 2010年12月(東証マザーズ → 2021年5月 東証2部 → 2022年4月 スタンダード) |

| 本社所在地 | 神奈川県横浜市港北区新横浜2-7-17 |

| 代表電話 | 045-476-1011 |

| 事業年度 | 12月期 |

| 従業員数 | 連結 1,042名/単体 289名(2024年12月期) |

| 主要事業 | 半導体テスト受託(メモリ 8%、ロジック 92%) |

| 親会社 | Powertech Technology Inc.(PTI) |

| 主要顧客 | ルネサスエレクトロニクスほか |

| 近年の重点施策 | 50億円規模のテスト設備増強(九州事業所、2028年1月竣工予定)、配当性向の連結30%目標 |

2. 事業内容と特徴

- ウエハテスト・ファイナルテスト受託の専業

DRAMを出発点に、現在は車載・サーバー向けロジックICの比率が9割超。 - 台湾PTIグループの戦略拠点

2017年の公開買付けでPTIの連結子会社となり、台湾・日本の両面で顧客基盤を拡大。 - 品質・安全・環境認証を網羅

ISO9001、IATF16949、ISO14001、ISO45001ほか複数規格を取得し、自動車・産業機器向け需要を取り込む体制。 - AI・HPC関連の伸長

生成AIブームに伴うCPU/GPU需要増を背景に、サーバー向けロジックテストが成長ドライバー。

3. 沿革のハイライト(要約)

| 期間 | 主な出来事 |

|---|---|

| 2005-2007 創業・基盤構築期 | * 設立と増資(資本金96億円へ) * 広島・九州に事業所新設、DRAM/ロジックテスト開始 * ISO9001取得 |

| 2008-2010 海外展開 & 上場 | * 台湾PTIと合弁会社TeraPower設立 * エルピーダ連結子会社化→持分法化 * 東証マザーズ上場 |

| 2011-2016 事業多角化 | * WLP事業を取得(テラミクロス)→のちに分社・譲渡 * 会津富士通セミコンダクターと合弁(後に完全子会社化) |

| 2017-2018 PTIグループ入り | * PTIによる公開買付けで親会社化 * Micron向け事業を譲渡し、ロジック主体へポートフォリオ転換 |

| 2019-2022 事業再編・効率化 | * 広島事業所を九州へ統合、台湾第2工場竣工 * 東証区分変更(マザーズ→2部→スタンダード) |

| 2023-現在 成長投資フェーズ | * 九州事業所新事務棟(2025年1月) * 50億円規模の新テスト設備計画(2028年竣工) * 連結配当性向30%メドへ変更 |

4. 最近の業績トピック(2024年12月期)

- 売上構成:メモリ 8%、ロジック 92%

- 業績の流れ:車載向け在庫調整で足踏みも、AIサーバー向けCPU/GPUテストが牽引し営業利益は最高益圏。減価償却費の減少と合わせ増配余地。

5. 今後の注目ポイント

- AI・HPC需要の取り込み

次世代パッケージングに不可欠なロジックテストキャパ拡大が収益成長のカギ。 - 九州事業所の拡張と補助金活用

地方自治体との連携で設備投資コストを抑制しつつ、28年の竣工に向け需要先取り。 - 親会社PTIとのシナジー

台湾側のファウンドリ/OSATネットワークを活かし、クロスボーダー案件増加に期待。 - 株主還元強化

配当性向引き上げ方針が示す通り、財務健全性を維持しつつ総還元を拡充する可能性。

テラプローブは 「ロジック比率9割のテスト専業×PTIグループ」 という立ち位置で、AI・車載・サーバーの成長トレンドを捉えながら、九州拠点を軸に次の成長投資フェーズに入っています。沿革を通じて見ると、①設立直後の大型増資、②海外合弁・上場での資金調達、③PTIグループ入り後の選択と集中、という三段階で事業ポートフォリオを最適化してきた点が強みです。

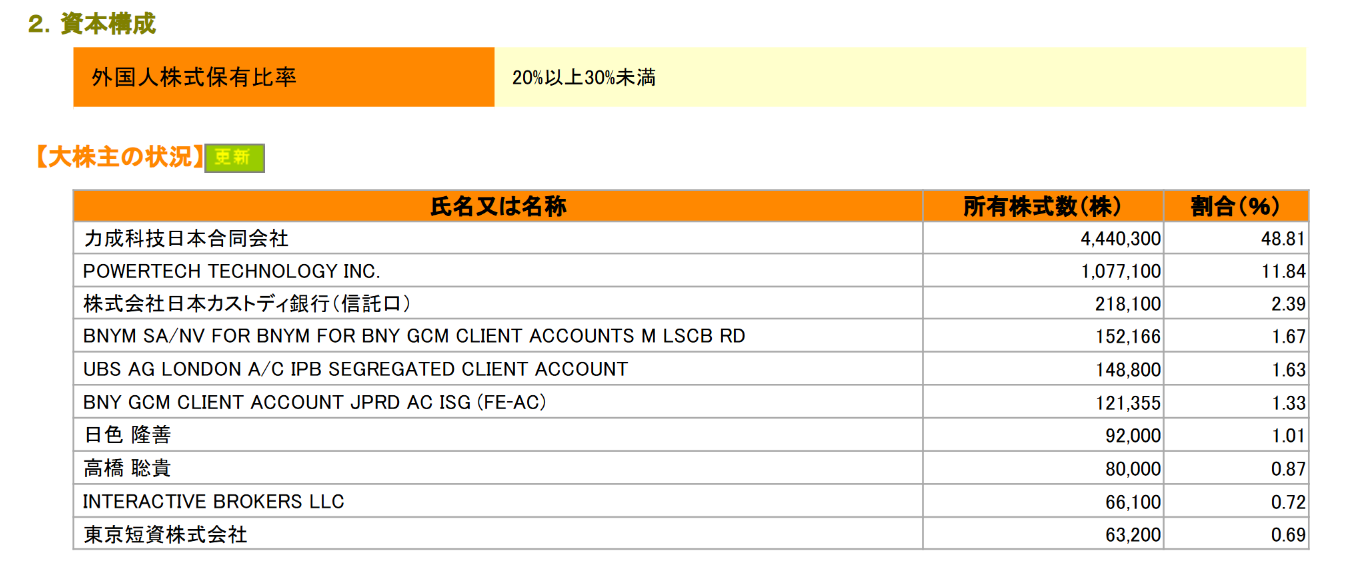

株主構成

親会社

- 力成科技日本合同会社

大株主

株価指標

- 概要

- PER:推定10倍程度

- PBR:0.5倍程度

- 利回り:推定4~5%程度

- 時価総額:250億円程度

テラプローブにTOBの可能性?親会社・他社・ファンドによる買収シナリオを分析

親会社(パワーチップ・テクノロジーズ=PTI)との資本関係と最近の動向

テラプローブ(東証スタンダード上場、証券コード6627)の現在の筆頭株主は、台湾の半導体後工程大手Powertech Technology Inc. (PTI)のグループ企業です。具体的には、PTI日本法人である力成科技日本合同会社が約47.8%、PTI本体が約11.6%の株式を保有しており、両者合計で約59.4%を占めています。つまりPTIグループが過半数の株式を握る親会社となっている状況です。

この資本関係は2017年に形成されたもので、当時PTIはテラプローブに対して株式公開買付け(TOB)を実施し、自社保有分11.6%に加えて47.8%の追加取得に成功、議決権ベースで59.4%の支配権を獲得しました。この結果、テラプローブはPTIグループの一員(連結子会社)となり、従来資本参加していたマイクロン(旧エルピーダ)との資本関係も解消されています。

- PTIによる追加出資・子会社化の動向: 前述のようにPTIは2017年にTOBでテラプローブ株の過半数を取得し親会社となりました。このTOBはテラプローブの当時の主要株主だったマイクロンメモリジャパン(エルピーダの後継)の持株売却を前提としたもので、買付価格1株1,100円と発表時の株価1,198円を下回る水準(約8%ディスカウント)で実施されています。通常TOBはプレミアム(上乗せ)価格が一般的ですが、このケースではマイクロン側が全株売却に応じることで成立した特例的なものでした。PTIはそれ以降もテラプローブ株式の約59%を維持しており、追加出資や完全子会社化(100%化)について公表された動きは現時点でありません。ただし、PTIはテラプローブとの連携を強めており、例えば2020年にはPTIが持つウエハテスト事業をテラプローブ子会社に譲渡してグループ内集約を図るなど、事業面では一体化を進めています。

半導体テスト業界の再編トレンドとTOB事例

半導体のテスト受託業界では、ここ10年以上にわたり業界再編と統合の動きが続いています。テラプローブとPTIの資本提携・TOBもその一環と位置付けられます。日本国内外の類似事例として、以下のようなケースが挙げられます。

- Amkorによるジェイデバイス買収(2015年): 自動車向け後工程で最大手だったジェイデバイスは、米国OSAT大手のアムコー社が2009年から資本参加し段階的に株式比率を高め、2015年末についに保有比率を65.7%から100%に引き上げて完全子会社化しました。これは海外後工程企業が日本の受託会社を吸収した典型例で、アムコーはこの買収により日本拠点を獲得し、世界第2位規模のOSATグループ体制を強化しています。

- 政府系ファンドによる新光電気工業のTOB提案(2023年): 富士通系の半導体後工程メーカーである新光電気工業に対し、産業革新投資機構(JIC)傘下ファンドが2024年に非公開化(株式上場廃止)を目的とするTOBを発表しました。JICは「短期的な業績にとらわれず中長期的な観点で企業価値向上に資する取組を推進できるよう非公開化を図る」と目的を説明しており、長期投資で競争力強化を目指す再編の一例と言えます。

- その他の再編動向: 世界的には、台湾ではASEによるSPIL買収(2016年)などOSAT大手同士の合併も進み、後工程産業の集約が顕著です。また、日本国内でも信越化学工業が2024年にウェハテスト装置メーカーの三益半導体工業(ミマス)をTOBで買収するなど、材料・装置を含む広義の半導体分野で再編が相次いでいます。全体として、半導体テスト・パッケージ受託企業は「規模の経済」や「一貫サービス体制」を追求するため、資本提携やM&Aによる再編が避けられない状況にあります。

以上の事例から、親会社が既に一部出資している合弁相手を最終的にTOBで完全傘下に収めるパターン(PTI–テラプローブ、アムコー–ジェイデバイスなど)や、産業政策的な観点でファンド等が業界再編を促すパターン(JIC–新光電気など)が見て取れます。テラプローブもこうした業界再編トレンドの中で位置付けられる企業であり、今後の動向に影響を受ける可能性があります。

テラプローブの業績・財務状況から見た魅力

テラプローブの事業概況:

同社はメモリやロジックICのウエハテストおよびファイナルテスト受託を主力とし、エルピーダメモリのテスト部門を源流に持つ独立系のテスト専門企業です。近年は車載半導体向け案件やAI/高速演算向け半導体(サーバー用CPU・GPUなど)の受託が増加しており、業績は堅調に推移しています。

業績の好調:

2023年12月期の連結業績は売上高354億円(前年比+7%)と過去最高を更新し、営業利益・経常利益も過去最高を達成しました。営業利益率は第4四半期に21%に達しており、収益性も高水準です。特に車載向けとサーバー向け高性能半導体向けのテスト受託が伸びており、5G基地局向け需要の一服を補って成長しています。このように、自動車分野やデータセンター分野といった今後も拡大が見込まれる市場を顧客基盤に持つ点は、買収対象としての魅力につながります。

財務基盤と市場評価:

テラプローブの財務状況を見ると、自己資本比率など詳細指標は省略しますが、2024年5月時点の時価総額は約246億円と算定されています。株価指標ではPBR(株価純資産倍率)が0.65倍と1倍を大きく下回り、純資産や簿価に対して株式が割安に放置されている状況です。PER(株価収益率)は一部データで算出不能と表示されますが、仮に2023年の純利益ベースで計算すれば一桁台半ば(5~6倍程度)と推察され、収益力から見ても低いバリュエーションとなっています。この割安な市場評価そのものが、買収プレミアムを乗せてもなお取得コストが割に合う可能性を示唆しており、投資ファンドなどから見れば「宝の持ち腐れ」的な魅力になり得ます。また、業界大手のPTI傘下にあることで安定した取引基盤(PTIグループからの案件確保や連携効果)も期待でき、純粋独立企業よりリスクが低い点も魅力でしょう。

一方で懸念として、テラプローブは上場企業ながら流通株式比率が低く(親会社が約6割保有し市場に出回る株が限定的)、株式の流動性が高くありません。このため株価は業績好調にもかかわらず市場で正当に評価されにくい傾向があり、株主価値向上の観点から構造的な課題となっています。この状況を抜本的に変える手段の一つがTOB等による資本再編と言えるでしょう。

他の企業や投資ファンドによる買収可能性の検討

テラプローブの株主構成を見ると、PTIグループ以外に目立った大株主は存在せず、残り約40%の株式は信託銀行名義や市場に分散しています。したがって、仮に他の同業他社や国内企業がテラプローブに買収提案(TOB)を仕掛けたとしても、親会社PTIの協力なしには過半数確保が難しいのが現状です。半導体テスト分野でテラプローブを欲しがる可能性のある戦略的プレイヤーとしては、以下のような候補が考えられます。

- 海外同業のOSAT大手: 例えばASEやアムコーなど世界トップクラスの後工程企業が日本展開を強化するためにテラプローブを買収するシナリオです。しかし、これら企業はテラプローブの親会社PTIと競合関係にあります。PTIが株式を明け渡す可能性は低く、敵対的買収となればPTIが過半数を握る現状では成功確率は極めて低いでしょう。また競合OSAT同士のM&Aは独占禁止上の問題も検討が必要です。

- 国内半導体関連メーカー: テラプローブを取り込むことでテスト工程を内製化・強化したい半導体メーカー(ロジックICメーカーやIDMなど)が現れる可能性も考えられます。ただ、大手IDM(例:ルネサス、ソニーなど)は既に自社内や既存協力会社でテスト能力を持っていますし、中小の半導体設計企業が買収するには規模が大きすぎます。国内企業で戦略的に買収メリットが高い主体は限定的と言えます。むしろ、前述の新光電気工業のケースのように、親会社が外国企業であるテラプローブを「日本に取り戻す」動機で政府系ファンドや産業パートナーが連携する、といった特別な状況がない限り、具体化は難しいでしょう。

- 産業ファンド・プライベートエクイティ: 親会社ではない第三者による買収で現実味があるとすれば、投資ファンド(PE)によるMBO的な非公開化の提案です。近年、日本市場では海外ファンドによる上場企業の買収が活発化しており、半導体分野でもBainの東芝メモリ買収やKKRのコクサイエレクトロニクス買収など例があります。テラプローブも収益力の割に株価が低迷する典型であり、ファンドにとって割安に手に入れて事業価値を高める余地がある案件と映る可能性があります。ただしこの場合も、前提としてPTIから株式を取得できることが必要です。PEファンドは友好的買収を志向するため、PTI側が応じない限り実現しません。PTIにとってテラプローブを手放すメリットが薄い現状では、ファンド側から提案があってもハードルは高いでしょう。

以上より、親会社以外によるTOBの可能性は現時点で高くないと判断されます。特にPTIはテラプローブをグループ戦略の一翼として活用しており、自社が過半数を持つ限り他社の介入を許す理由がありません。

ただし状況が変わるとすれば、(1)PTIが戦略転換や資金需要で株式売却を検討する場合、(2)日本政府・産業界が半導体インフラ強化のためにPTIと交渉しテラプローブ株の移管や共同出資を模索する場合、などが考えられます。後者は現在具体的な動きはなく想定シナリオの域を出ませんが、半導体産業が国家戦略と位置付けられる中で将来的にゼロとは言い切れないでしょう。

株価水準とTOBプレミアムの検証

現在の株価と評価:

テラプローブの株価(2025年5月上旬時点)は2,600円台で推移し、前述のとおりPBRは0.65倍と純資産の約3分の2、水準で割安です。市場は親会社PTIによる支配や流動性の低さを織り込んで低評価を与えていると考えられます。もし第三者がこの株式を買収して非公開化すれば、テラプローブの資産(半導体テスタや設備、技術者チームなど)と収益を実質的に簿価以下の価格で取得できる計算になり、非常に割安な買い物となります。したがって、TOB提案が出れば株価が急騰しTOB価格にサヤ寄せする展開が予想されます。

TOBプレミアムの水準:

一般的に日本企業へのTOBでは、市場株価に対して20~40%程度のプレミアムを上乗せするのが相場とされています。例えば株価2,600円前後に30%プレミアムを乗せると約3,400円となります。過去のTOB事例でも平均するとその範囲に収まるケースが多く、プレミアムが極端に低い提案は少数株主の反発や敵対的買収防衛のリスクから避けられる傾向があります。一方で、テラプローブの2017年のPTIによるTOBは前述のようにマイナスプレミアム(約-8%)でした。これは非常に例外的なケースで、既存大株主同士の合意の下で行われたためです。

現在想定される株価乖離:

仮に親会社PTIが今後テラプローブを完全子会社化(残り約40%の株式取得)しようとする場合、通常は少数株主へ一定のプレミアムを提示する必要があります。現在の株価水準が事業価値から見て割安であることを踏まえると、PTIにとってはプレミアムを支払ってでも100%子会社化するインセンティブが考えられます。例えば30%プレミアムの3,400円で買収しても、先述の業績・財務から算出されるPERは8倍程度、EBITDA倍率に至っては約3倍前後と推定され、依然として国際的なM&A水準から見て割安です(一般に製造業M&AではEBITDAの8~10倍以上も珍しくない)。また完全子会社化により上場維持コストや少数株主対応コストが削減できる点もメリットです。

他方、少数株主側から見ると、現在の株価が低迷しているだけに適正なプレミアム要求が重要になります。過去の国内TOBではプレミアムが20%未満だと不満が残りやすく、50%以上だと高く評価される傾向があります。テラプローブの場合、仮に3,400円(約30%上乗せ)でも直近高値水準程度であり、成長性を考慮すれば物足りないとの声も出る可能性があります。例えば政府系ファンド主導のTOBであれば公共目的もあり低めのプレミアムになりがちですが、民間同業が本気で取り合う状況になればプレミアムが跳ね上がる可能性もあります(希少な独立系テストハウスである点を鑑みれば、競争入札になれば50%超もあり得るでしょう)。

要するに、現在の株価と本来価値との乖離は一定程度あると見られ、そのギャップを埋めるか上回る水準で買収提案がなされるかが焦点となります。株価が割安であるほど買い手にとっては有利で、売り手株主にとっては不利です。このため少数株主の立場では、早期にTOB提案が出るなら十分なプレミアムを要求する意識が重要になりますし、買い手候補の側では市場株価が低いうちに動く方が得策とも言えます。

親会社・他社・ファンドによるTOBシナリオのまとめ

以上の情報を踏まえ、テラプローブに関するいくつかのTOBシナリオを整理してみます。

ケースA: 親会社PTIによる完全子会社化TOB – 〈可能性:中程度〉

PTIが残余株式をTOBで買い集め、テラプローブを100%傘下に収めるケースです。PTIは2017年に一度TOBを行っており前例がありますし、現在も株式59%保有の筆頭株主です。このシナリオのメリットは、グループ経営の一体化と少数株主対応コストの削減、意思決定の迅速化などです。特にテラプローブが車載向けなど戦略分野で成長していることから、PTIがより積極的に設備投資や人材投入を行いやすくするためにも完全子会社化は理にかなっています。また株価の低迷により必要資金もそれほど大きくはなく、割安に買い増せる好機とも言えます。

もっとも、逆に言えばPTIは既に支配権を持っているため、敢えて資金を投じてまで100%にする必要性が強くないとも考えられます。上場子会社であることでテラプローブ自身が市場から資金調達する余地もあり(実際に大きな公募増資等は行っていませんが)、PTIから見てデメリットが少ない現状を敢えて変える動機が決定的でない可能性もあります。結論として、PTI主導のTOBは「あり得るが確実ではない」という中程度の可能性と評価できます。

ケースB: 他の同業他社によるTOB(親会社の売却合意型) – 〈可能性:低い〉

別の半導体テスト企業や後工程メーカー、あるいは装置メーカーなどがテラプローブの買収に名乗りを上げるシナリオです。この場合、現実的には親会社PTIが保有株を手放すことへの合意が前提となります。例えば、PTIが自社戦略の転換でメモリテスト事業を縮小したがっている、といった特殊事情があれば別ですが、その兆候は見当たりません。PTIと並ぶ業界プレイヤーであるASEやアムコーなどはテラプローブを手に入れれば日本の顧客基盤を強化できますが、PTIとしては競合に渡すのは得策ではなく、実現性は低いでしょう。

他方、国内企業でテラプローブを欲する可能性があるとすれば、自社製品のテストを内製化したい大手半導体メーカーなどですが、そうした企業は既に内製設備を持つ場合が多く、わざわざTOBで取得する合理性は薄いです。結局のところケースBは親会社の意向次第であり、その意向が肯定的となる可能性は今のところ低いと言えます。

ケースC: 投資ファンド(PE)や官民ファンドによるTOB – 〈可能性:低いがゼロではない〉

市場で割安なテラプローブを発掘したファンド勢が、非公開化を提案するケースです。仮にPTIが株式売却に前向きであれば、ファンドがPTI保有分+残り株を買い集め、一気に上場廃止とするシナリオも描けます。この場合、買収後に数年かけて事業価値を高め、再上場や他社への売却でリターンを得ることを狙うでしょう。テラプローブの堅実なキャッシュ創出力と成長分野への露出はPEファンド好みの案件ですし、政府系ファンドであれば国内後工程基盤の強化として大義名分も立ちます。

とはいえ、現在PTIが売る理由が薄いため、実現可能性は限定的です。強いて挙げるとすれば、半導体市況の大変調などでテラプローブ業績が悪化し、親として負担に感じるような事態になれば、ファンドへの売却検討が浮上するかもしれません。しかし足元の業績は好調で、そうしたネガティブシナリオは想定しにくい状況です。ポジティブな理由(高値売却益の確定など)であれば、なおさら今すぐに売る理由はありません。従ってケースCは現状では可能性が低く、何らかの大きな環境変化が起きた時に初めて浮上するシナリオと考えます。

ケースD: TOBなし(現状維持) – 〈可能性:高い〉

最後は何も起こらないケースです。親会社PTIが現在の持株比率のまま長期保有を続け、テラプローブは上場子会社として独立採算で成長していくパターンです。実際、PTIが過半数を取得してから約8年が経過しましたが、この間テラプローブは上場を維持しつつ着実に業績を伸ばしています。現状の親子関係が双方にとって大きな不都合を生んでいない以上、無理にTOBを仕掛ける必要はないとも言えます。

特にテラプローブが今後も車載・サーバー向け需要を取り込み成長を続ければ、株価もいずれ見直されていく可能性があり(実際、2024年には過去最高益更新を受け一時株価が上昇する場面もありました)、時価総額が上がれば少数株主を残したままでもPTIの持分価値は増加します。逆に言えば、市場評価が極端に低迷し続けたり(PBR0.5倍割れなど)、何らかの敵対的買収リスクが高まるようであれば、PTIも防衛のためTOBに踏み切るでしょう。しかし現状ではその兆候は薄く、最も蓋然性が高いシナリオはしばらく現状維持と予想されます。

おわりに:投資家への示唆

テラプローブに対するTOBの可能性を親会社・他社・ファンドの視点から分析しました。総合すると、短期的には劇的な動きはない公算が大きいものの、中長期的に見れば親会社PTIによる完全子会社化シナリオは十分起こり得るし、業界再編の波が改めて押し寄せれば思わぬ形で買収提案が浮上する可能性も否定できません。株価が依然割安水準にあることは、投資家にとってリスクであると同時に将来TOBが実施された際のアップサイド余地でもあります。

現状ではケースD(現状維持)が有力とはいえ、株主価値向上策としてのTOB期待は今後も意識され続けるでしょう。投資家としては、テラプローブの業績動向や親会社PTIの戦略に注目しつつ、類似企業の再編ニュースにもアンテナを張ることが重要です。例えば、今後PTIがテラプローブ株の追加取得方針を示したり、市場で株価が低迷し続けるようならケースAの可能性が高まりますし、逆に日本政府が後工程拠点強化に本腰を入れるようならケースC的な展開もありえます。

いずれにせよ、半導体テスト業界は変化の激しい領域です。テラプローブも親会社の動きだけでなく、取引先や競合の状況によって立ち位置が変化し得ます。本記事で整理したシナリオを念頭に置きながら、投資判断に役立つ情報収集を続けていくことをお勧めします。少数株主としては、潜在的なTOBの恩恵を享受できるよう、中長期的な視点で保有を検討する価値があると言えるでしょう。