親子上場とは?

親子上場とは、親会社と子会社が共に株式市場に上場している状態を指します。これにより、親会社は子会社の株式を上場させ、資金調達を行うことが可能になります。一方で、親会社が子会社の経営を支配しているため、少数株主の利益との間に利益相反が生じることが問題視されています。

日本市場では特に親子上場の比率が高く、2018年時点では6.1%と他の先進国と比較しても突出しています。例えば、フランスは2.2%、ドイツは2.1%、アメリカは0.5%、イギリスでは0%と非常に低い水準です。

親子上場のメリットとデメリット

メリット

- 資金調達が容易: 子会社を上場させることで親会社は資金を調達しやすくなる。

- 事業の分社化: それぞれの事業において独立性を保ちながら運営が可能。

- 市場からの評価を受けやすい: 子会社の成長が市場に直接反映され、経営の透明性が向上。

デメリット

- 利益相反の可能性: 親会社が子会社の経営に大きな影響を及ぼし、少数株主の利益が損なわれることがある。

- 経営の意思決定が遅れる: 親会社と子会社での調整が必要となり、迅速な経営判断が難しくなる。

- 上場コストの二重負担: 親子でそれぞれ上場することで、IR活動や上場維持費用が増加する。

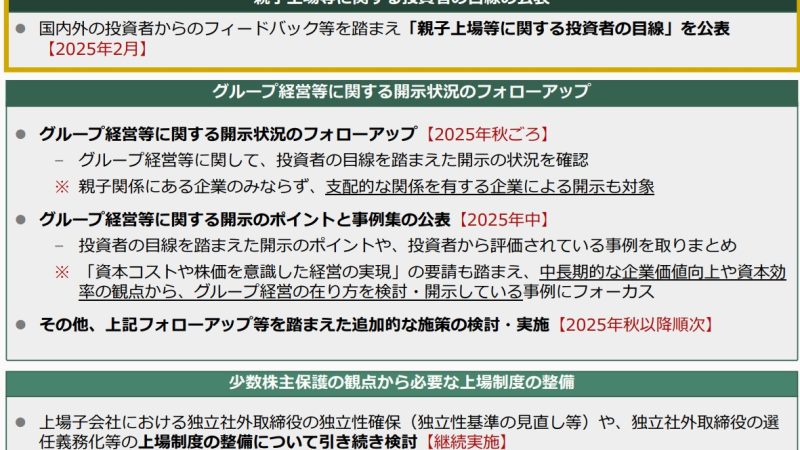

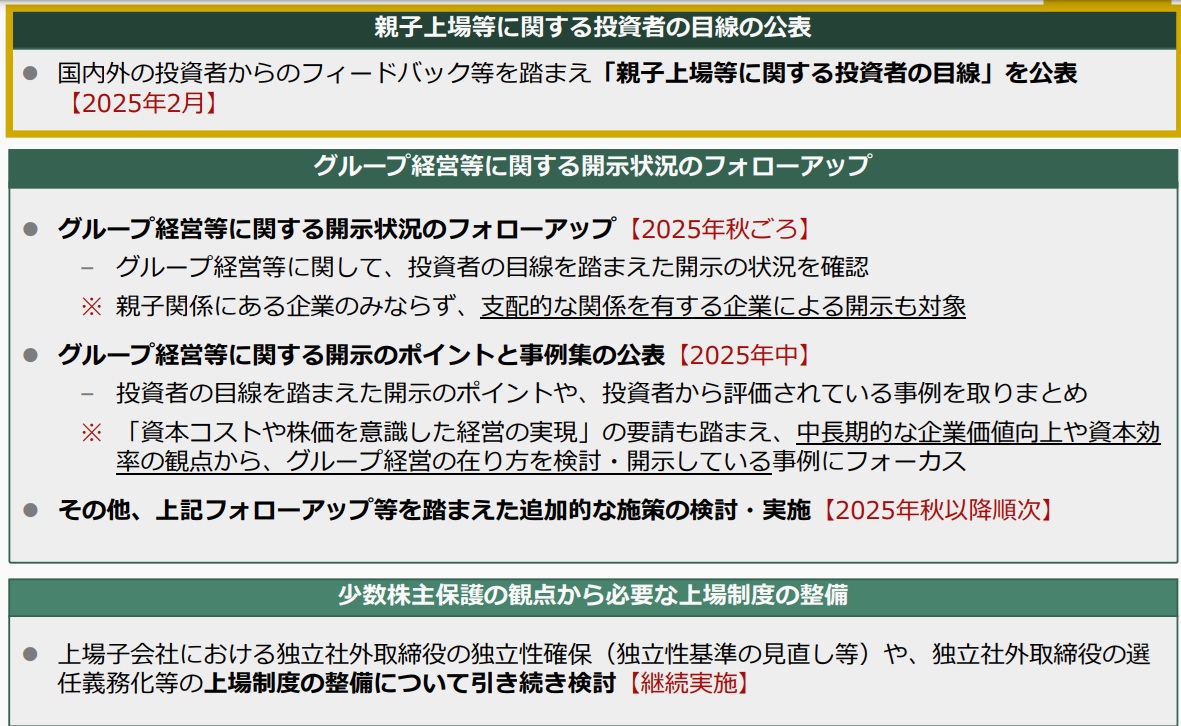

東京証券取引所が発表した「親子上場等に関する投資者の目線」

東京証券取引所(JPX)は2025年2月4日、「親子上場等に関する投資者の目線」を公表しました。これは、親子上場に関する投資家の視点を整理し、企業に対してガバナンスの向上や情報開示の充実を求めるものです。投資家と企業の間に存在するギャップを埋めることを目的としており、親子上場の解消を促す意図も含まれています。

JPXが指摘する親会社の問題点

JPXの発表では、特に以下の4つの問題が挙げられています。

子会社の独立性を理由にガバナンス強化に消極的

- 親会社が「子会社の独立性を尊重する」としながらも、実際には取締役の選解任に関与しているケースが多い。

- 子会社の経営に干渉しながらも、ガバナンスの透明性が欠如している。

子会社の取締役の選解任において少数株主の意見が無視される

- 少数株主が求めるガバナンス強化の要望が無視されることが多い。

- 子会社の取締役の選任プロセスが不透明で、親会社の意向のみで決定されるケースが多い。

親会社の対応が消極的

- 「子会社の問題」として親会社が対応を避ける傾向がある。

- 投資家との対話に積極的でない企業が多く、説明責任を果たしていない。

子会社の経営資源が親会社に吸い上げられる

- 優秀な人材が親会社に異動させられる。

- 子会社の利益が親会社に流れ、少数株主の利益が損なわれる。

子会社側の課題

JPXのレポートでは、子会社側にも以下のような問題点が指摘されています。

- 親会社の意向に従うのみで独自の経営戦略がない

- 親会社の資金管理に依存しすぎている

- 独立性を確保するための取組みが不足している

- 少数株主保護の意識が低い

親子上場解消に伴う投資戦略

1. TOB(公開買付)によるプレミアムを狙う

親会社が子会社を完全子会社化する際には、TOBが実施されることが多く、通常、子会社の株価にプレミアムがつきます。平均して40~50%程度のプレミアムが付くことが多く、TOB銘柄を保有していると一瞬で株価が1.5倍くらいになる可能性を秘めています。

2. 業績が好調な子会社銘柄を狙う

親会社は、利益の流出を防ぐために、業績の良い子会社を完全子会社化する傾向があります。

3. 親会社の発言や動向を注視する

親会社が「事業の選択と集中」を掲げている場合、親子上場解消の可能性が高まります。また、IR資料や決算発表で「資本政策の見直し」「事業ポートフォリオの再編」などのキーワードが出ている企業も要チェックです。

4. PBRが1倍を下回る企業に注目

JPXがPBR1倍割れの企業に対して改善を求める中で、親子上場解消がバリューアップの手段として進む可能性があります。これにより、PBR1倍未満の子会社を保有する企業がTOBを実施するケースが増える可能性があります。

まとめ

JPXの発表を受け、親子上場の解消は今後さらに進むと予想されます。投資家としては、こうした動きを事前に察知し、有望な銘柄を選定することが重要です。特に、TOBによるプレミアムや業績の好調な子会社銘柄に注目し、戦略的な投資を行うことで大きなリターンを得るチャンスがあります。

東京証券取引所も以上のよな取り組みを予定しているとのことで、この取り組みが進むにあたりTOBによる完全子会社化の流れが加速する可能性があるため、親子上場銘柄は要チェックです。

親子上場銘柄の参考情報