今回は「日本航空電子工業」についてです。2025年3月時点の情報をもとにしています。

会社概要

基本情報

-

設立: 1953年1月

-

所在地: 東京都渋谷区道玄坂1-21-1

-

電話番号: 03-3780-2711(本社)

-

公式ホームページ: https://www.jae.com/

-

事業内容: コネクタ・電子機器の製造・販売、航空機用電子機器の開発・修理

-

上場市場: 東京証券取引所プライム市場(2022年4月市場変更)

-

親会社: NECグループ

沿革

創業期(1953年-1970年代)

-

1953年1月: 東京都中央区に日本航空エレクトロニクス株式会社を設立。

-

1955年8月: コネクタの製造開始。

-

1961年4月: 東京都昭島市に工場を新設移転。

-

1973年4月: 東京証券取引所市場第二部へ上場。

-

1980年9月: 東京証券取引所市場第一部へ上場。

成長期(1980年代-2000年代)

-

1977年: 米国にJAE Electronics,Inc.を設立(現・連結子会社)。

-

1984年: JAE Taiwan,Ltd. を設立(現・連結子会社)。

-

1994年: JAE Hong Kong Ltd. を設立(現・連結子会社)。

-

1996年: JAE Korea,Inc.、JAE Philippines,Inc. を設立(現・連結子会社)。

-

2001年-2003年: 中国にJAE Wuxi、JAE Wujiang、JAE Shanghaiを設立(現・連結子会社)。

-

2012年: 盟友技研株式会社の株式を100%取得(現・連結子会社)。

現在(2010年代-2020年代)

-

2022年4月: 東京証券取引所の市場区分の見直しにより、プライム市場へ移行。

主力事業

-

コネクタ事業(売上構成比86%): 自動車・スマートフォン・産業機器向けの高性能コネクタ製造。

-

インターフェース・ソリューション事業(4%): データ通信機器向け電子部品開発。

-

航空機用電子機器事業(9%): 自動操縦装置・ジャイロ機器・燃料計などの開発。

-

海外展開(売上比率66%): 米国・中国・韓国・フィリピン・欧州などでの生産・販売拠点強化。

特徴と動向

-

グローバル展開: 主要市場での生産・販売拠点を強化。

-

次世代コネクタ開発: USB Type-C用コネクタの拡充、防水仕様やEV充放電用製品の展開。

-

成長分野: EV(電気自動車)市場向け製品の開発強化、半導体関連市場の回復。

-

業績動向: 自動車向けコネクタの数量増加により営業益上向く。

財務状況

-

従業員: 連結10,080名、単体1,595名(2024年9月時点)

-

平均年齢: 41.8歳

-

平均年収: 709万円

事業構成(2024年3月期)

-

コネクタ事業: 86%

-

インターフェース・ソリューション事業: 4%

-

航空機用電子機器事業: 9%

-

その他: 0%

-

参考:海外売上比率: 66%

比較会社

-

I-PEX(6640)

-

SMK(6798)

-

ヒロセ電機(6806)

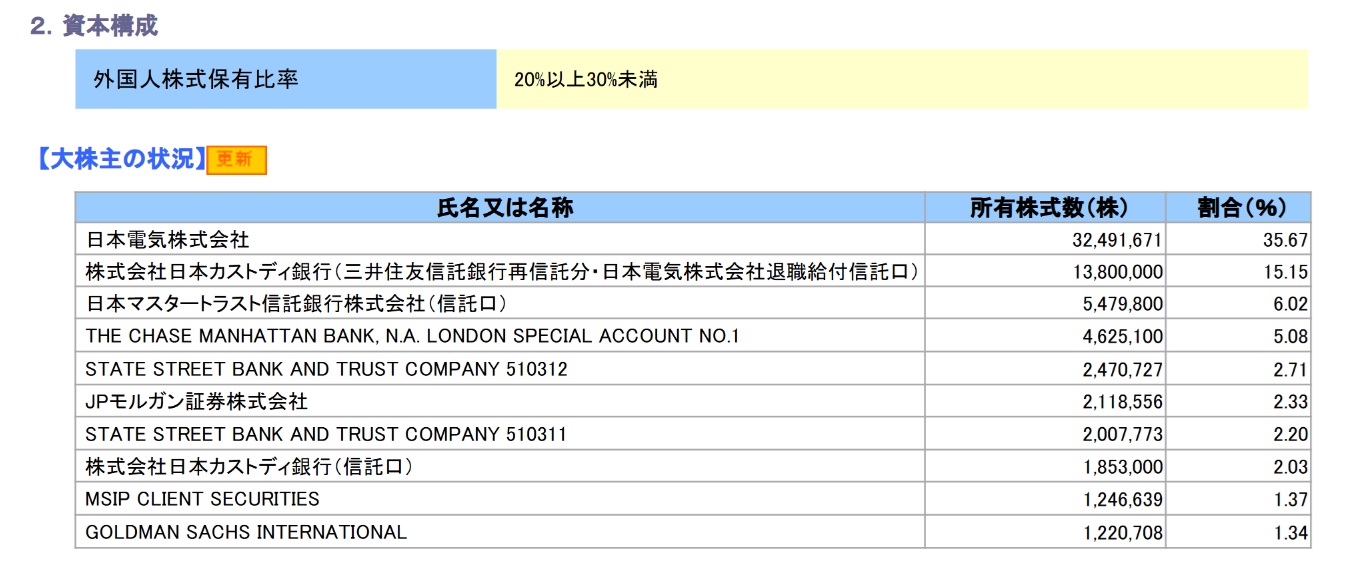

株主構成

親会社

大株主

株価指標

- 概要

- PER:15倍程度

- PBR:1.5倍程度

- 利回り:約2%

- 時価総額:2,000億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

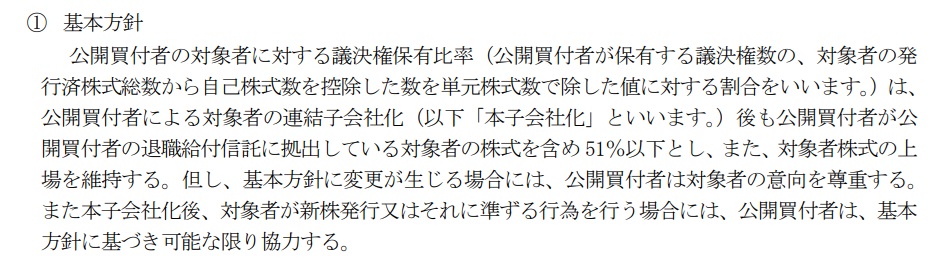

当社は、少数株主の方々との間に利益相反が生じる恐れのない独立役員である社外取締役3名の監督、助言、独立社外監査役2名の監査を受けております。 また、支配株主である日本電気株式会社(NEC)による当社株式に対する公開買付けにあたり、両者間の覚書において、当社株式の上場を維持し、当社が上場会社として自主的な経営を行うこと、NECの当社に対する議決権保有比率を51%以下とすること、並びにNECが当社の少数株主の権利の行使について十分に配慮することなどにつき合意しており、その旨を2016年11月28日の当該公開買付けに関する当社の意見表明にあたり開示しております。 さらに、当社取締役会においては、NECと少数株主との利益が相反する重要性の高い取引・行為が発生する場合には、原則独立社外取締役全員の合意を事前に得たうえで取締役会に付議する運用としております。 なお、当社とNECとの取引金額は現時点では僅少であり、かつ、取引の条件は、その都度交渉により決定され、他の取引先各社と同等であります。 これらを通じて、当社は少数株主の方々の権利の保護に努めております。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

日本電気株式会社(NEC)は、当社議決権の50.84%を実質的に保有しており、同社は当社の親会社であります。 日本電気グループは、当社の重要な顧客であり健全な営業取引関係を維持しておりますが、営業取引における依存率は僅少であります。 また、NECのCorporateEVP兼CPO兼CRO1名が当社の業務執行を行わない取締役を兼務しており、当社は当該取締役の豊富な経験、知識に基づくアドバイス、ご意見を当社の経営に反映していただけるものと期待しております。経営にあたっては、当該取締役の意見も踏まえておりますが、独立社外取締役3名の監督、助言、独立社外監査役2名の監査を受けながら、当社独自の意思決定を行っております。 さらに、NECによる当社株式に対する公開買付けにあたり、両者間の覚書において、当社株式の上場を維持し、当社が上場会社として自主的な経営を行うこと、NECの当社に対する議決権保有比率を51%以下とすること、並びにNECが当社の少数株主の権利の行使について十分に配慮することなどにつき合意しており、その旨を2016年11月28日の当該公開買付けに関する当社の意見表明にあたり開示しております。 以上のことから、当社の経営判断や事業活動においては、独立性が確保されていると認識しております。

日本航空電子工業(JAE)がNECグループに属している背景

日本航空電子工業(JAE)は、NEC(日本電気株式会社)グループの一員として、NECの連結子会社に位置付けられています。この背景には、以下のような要因が関係しています。

1. NECとの歴史的な関係

- 日本航空電子工業は、1953年に航空機用電子機器の製造・販売を目的として設立されました。

- 1950年代から1970年代にかけて、NECはエレクトロニクス事業を拡大する中で、日本航空電子工業と提携し、電子機器関連の技術・製品開発で協力関係を構築しました。

- 1970年代以降、NECはJAEの筆頭株主となり、資本関係を強化。JAEの経営基盤を支えつつ、NECのコネクタ事業や電子部品事業との連携を強めました。

2. NECの戦略的投資

- NECは、1980年代から半導体・電子部品事業を強化しており、コネクタやインターフェース技術を持つJAEの技術力を活用することで、電子機器・通信機器の性能向上を図りました。

- 1980年9月にJAEは東京証券取引所市場第一部に上場し、その後もNECの支援を受けながら事業を拡大。

3. 事業シナジー

NECとJAEの関係は、単なる資本関係にとどまらず、技術開発や事業戦略の面でもシナジーが存在します。

| NECの強み | JAEの強み |

|---|---|

| 半導体・通信機器技術 | 高性能コネクタ・インターフェース技術 |

| IT・AI・DXの開発力 | 航空・自動車・産業機器向けの高耐久性電子部品 |

| グローバルネットワーク | 海外生産拠点を活用した製品供給 |

- NECの通信・半導体技術とJAEのコネクタ技術が連携することで、産業用電子機器や自動車向けコネクタの需要増加に対応できる。

- JAEのコネクタ事業は、NECの電子機器・ITソリューション事業と密接に関わっており、NECの製品開発に貢献している。

4. NECの筆頭株主としての影響

- NECは現在もJAEの筆頭株主として、大きな影響力を持っている。

- NECの戦略方針のもと、JAEの成長戦略が策定される傾向がある。

- NECグループに属しながらも、JAEは独立した事業運営を行い、コネクタ事業を中心にグローバル展開を推進。

5. 結論

- 日本航空電子工業(JAE)がNECグループに属しているのは、NECが1970年代以降、JAEの成長を支援し、技術的・資本的な関係を強化してきたことが背景。

- NECの通信・電子機器事業と、JAEのコネクタ・インターフェース技術との相乗効果が大きく、事業シナジーを生み出している。

- 現在もNECが筆頭株主として影響を持ちつつ、JAEは独立した事業展開を行いながら、グローバル市場での競争力を強化している。

NECの戦略やJAEの今後の事業展開に応じて、今後も両社の関係がどのように進化していくか注目されます。

投資戦略

- コーポレートガバナンス報告書によると、「日本電気株式会社(NEC)による当社株式に対する公開買付けにあたり、両者間の覚書において、当社株式の上場を維持し、当社が上場会社として自主的な経営を行うこと、NECの当社に対する議決権保有比率を51%以下とすること、並びにNECが当社の少数株主の権利の行使について十分に配慮することなどにつき合意」とあるので、TOBによる完全子会社化は考えづらい。

- ただし、当初の合意については、以下の開示もあることから、親子上場解消の流れが進んできている昨今において改めて合意内容についての再検討・変更が行われる可能性は否定できない。

- また、NECは直近(2024年10月)でも「NECネッツエスアイ株式会社株式(証券コード 1973)に対する公開買付けの開始に関するお知らせ」の通り、プライム上場のNECネッツエスアイをTOBしている実績もあることから、上記の合意を変更してTOBをする可能性は否定できない。

- 配当利回りはそこまで高くないことから、配当をもらいながらTOBを待つには少し向かない銘柄だと思われるが、事業内容に興味があれば大きく株価が下がるリスクは少ない銘柄として検討する余地はあり。

TOB用に証券会社をもう1つ作っておこう

- 関連記事:「【中級者向け】複数の証券口座の使い分け」