今回は「工藤建設」についてです。2024年時点の情報となります。

会社概要

基本情報

- 商号: 株式会社工藤建設

- 設立: 1971年7月

- 所在地: 神奈川県横浜市青葉区新石川4-33-10

- 電話番号: 045-911-5300

- 公式ホームページ: https://www.kudo.co.jp/

- 事業内容: 建築・土木工事、大規模修繕、不動産販売・賃貸、介護福祉事業

- 上場市場: 東京証券取引所スタンダード市場(1997年4月上場)

沿革

創業期(1971年-1990年代)

- 1971年7月: 建築・土木工事の請負を目的に工藤建設株式会社を設立。

- 1976年: 建設業法による特定建設業の許可を取得。一級建築士事務所登録。

- 1979年: 宅地建物取引業者の免許取得。

- 1991年: 初の分譲マンション「フローレンスパレス青葉台」販売開始。

- 1996年: 地下室付輸入住宅「フローレンスガーデン」の販売を開始。

- 1997年: 東京証券取引所市場第二部に株式を上場。

事業拡大期(2000年代)

- 2003年: グループホーム・デイサービス「フローレンスケアたかつ」開所。

- 2004年: 介護付有料老人ホーム「フローレンスケア美しが丘」開所。

- 2006年-2009年: 各地に「フローレンスケア」ブランドの介護施設を開設。

- 2013年: 住宅型有料老人ホーム「フローレンスケア溝の口」開所。

- 2016年: 創業50周年。

現在(2010年代以降)

- 2018年: 株式会社みらいテクノハウスの全株式を譲渡。

- 2021年: 「フローレンスケア調布」「フローレンスケア武蔵小杉」を開所。

- 2022年: 東京証券取引所スタンダード市場へ移行。

- 2024年: 株式会社日建企画を連結子会社化。

主力事業

- 建築・土木事業: 大規模修繕工事や地下室付き住宅の設計・施工。

- 不動産事業: 分譲マンションの開発・販売、賃貸収入の確保。

- 介護福祉事業: 「フローレンスケア」ブランドの介護施設運営。

- 建物管理: マンションや商業施設の管理・維持業務。

特徴と動向

- 大規模修繕工事に強み: 既存建築物の改修・修繕需要に対応。

- 不動産事業の安定成長: 賃貸収入の確保により、不動産セクターの収益が安定。

- 介護事業の拡大: 介護施設の入居率向上により収益基盤を強化。

- 環境対応: EV充電サービスの提供を開始し、駐車場オーナー向け提案を強化。

財務状況

- 従業員: 連結725名、単体698名(2024年9月時点)

- 平均年齢: 43.6歳

- 平均年収: 473万円

- 総還元性向: 60.2%(過去3期平均85.6%)

比較会社

- ソネック(1768)

- 守谷商会(1798)

- 徳倉建設(1892)

株式会社工藤建設は、建設・不動産・介護の三本柱を軸に、地域社会の発展に貢献する企業として成長を続けています。特に、大規模修繕や介護施設の運営を強化し、持続可能な経営基盤の構築を進めています。

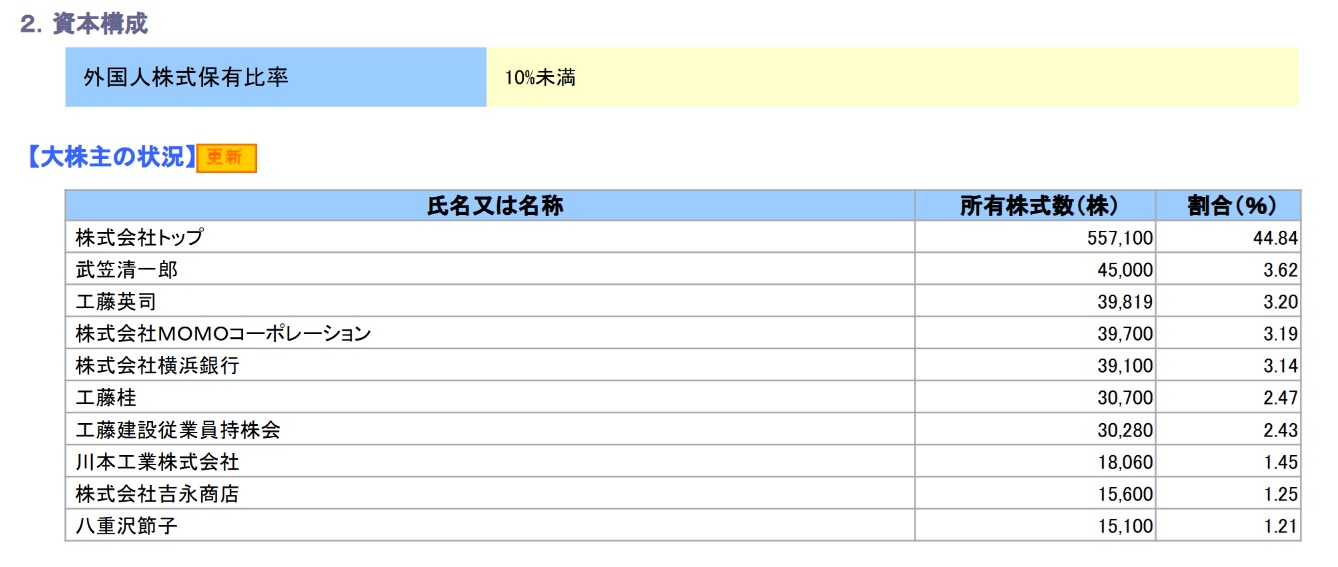

親会社

- 株式会社トップ(非上場)

大株主

株価指標

- 概要

- PER:10倍程度

- PBR:0.5~1倍程度

- 利回り:3.5~4%程度

- 時価総額:30~50億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

親会社である株式会社トップは、当社の役員及び近親者が議決権をすべて所有する会社で、当社とは、事業活動における重要な関連性はありません。親会社と当社間における重要な取引につきましては、一般的な取引条件と同様の条件を基本とし、少数株主の利益を害するものでないことを社外取締役及び監査役全員で確認することとしております。なお、その決定に際しては、親会社の役員兼務者を除いたメンバーのみによる取締役会決議を必要としております。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

当社は上記のとおり親会社を有しており、親会社の取締役で当社取締役を兼任する者は、当社取締役9名中2名であります。当社と親会社の間に、上場会社として業務活動を行う上で妨げとなる承認事項や制約等はありません。また、当社の取締役会において、経営の透明性の確保・経営監視の強化の観点から、独立性を持った社外取締役2名を選任しております。当社は、事業活動、経営判断において何ら親会社からの制約はなく、独自の経営判断が行われる状況であり、一定の独立性が確保されていると判断しております。

工藤建設がTOBやMBOされる可能性についての考察

1. 工藤建設の現状と市場環境

工藤建設は神奈川県を地盤とする中堅建設会社であり、大規模修繕工事や地下室付き住宅の建設、不動産事業、介護事業(老人ホーム「フローレンスケア」)を展開しています。 現在、建設・不動産・介護の三本柱を持つ安定したビジネスモデルを確立しており、特に介護事業のM&Aに注力している点が特徴です。 また、EV充電サービスの展開など、新たな事業領域への進出も見られ、事業の多角化が進んでいます。

2. TOBの可能性

TOB(株式公開買付)は、他社が工藤建設の株式を市場から買い集め、経営権を取得しようとする動きですが、その可能性について以下の要素を考慮します。

(1) 競合企業・投資ファンドによる買収の可能性

- 工藤建設は不動産・介護事業にも強みを持つため、総合建設業者や不動産デベロッパー、介護事業者などが買収対象として関心を持つ可能性がある。

- 特に介護事業は、国内の高齢化に伴い成長が見込まれる分野であり、M&Aの対象となることが多い。

- 投資ファンドが、企業価値向上を目的としてTOBを仕掛けるケースも考えられる。

(2) TOBの実施可能性

- 時価総額が比較的低い(建設・介護業界の中では中堅企業)ため、買収コストが抑えられる。

- 大規模修繕や地下室付き住宅の案件増加、賃貸不動産の安定収入、介護事業の拡大など、買収後の収益成長が見込める。

- ただし、TOBには敵対的買収リスクが伴い、現経営陣や主要株主の意向が影響を与える。

3. MBO(経営陣買収)の可能性

MBO(Management Buyout)は、現経営陣が主体となり、企業を非公開化するために投資ファンドなどと組んで株式を買い取る手法です。 この可能性について、以下の点を考慮します。

(1) MBOの実施が考えられるケース

- 経営陣が企業価値向上のために中長期的な成長戦略を描き、短期的な株価変動の影響を受けずに事業を推進したい場合。

- 特に介護事業は収益性向上に時間がかかるため、短期の株価変動リスクを避けるためにMBOが選択される可能性がある。

- 経営の独立性を維持し、意思決定の自由度を高める目的で、MBOが検討されることもあり得る。

(2) MBOの障害要因

- 資金調達のハードルが高い(MBOには大きな資金が必要であり、外部の金融機関や投資ファンドの支援が不可欠)。

- 株主の同意が必要(特に機関投資家の意向が重要)。

- 事業の成長性がMBOを正当化できるレベルにあるか(MBOを実施しても、十分な成長が見込めるかがカギ)。

4. まとめ

TOBの可能性

競合企業や投資ファンドが、介護・不動産・建設業のシナジーを狙って買収を仕掛ける可能性がある。 特に介護事業の拡大は魅力的なポイント。ただし、工藤建設の経営陣や主要株主の意向が重要な要素となる。

MBOの可能性

現経営陣が企業の成長戦略を優先し、非公開化を目指す可能性はあるが、資金調達や株主の同意が障害になる可能性が高い。

結論

今すぐにTOBやMBOの動きがあるわけではないが、介護事業の拡大やEV充電サービスの展開などが注目され、今後の成長戦略次第ではTOBやMBOの対象になる可能性がある。

投資戦略

- PER・PBR的には割安感はあり、配当も一定程度あることから、TOB・MBOの可能性も考慮しつつ保有する選択肢もあり得る。

- なお、直近で「受注した工事で不適切な原価管理」が判明して、外部有識者を委員長とした社内調査委員会を設置して、事実関係の調査等をしていた背景があり、この点は留意しておく必要がある。経営数値への影響はあまり大きくなさそうなので、調査報告書にある再発防止策が徹底され、逆に良い体制になっていくことを期待しながら投資判断をしていく必要がある。(この影響で一時的に株価が下がっているときに投資するのも1つの考え方ではある)

TOB用に証券会社をもう1つ作っておこう

-

- 関連記事:「【中級者向け】複数の証券口座の使い分け」