今回は「THEグローバル社」についてです。2024年時点の情報となります。

会社概要

基本情報

-

商号: 株式会社THEグローバル社

-

設立: 2010年7月

-

所在地: 東京都新宿区西新宿2-4-1

-

電話番号: 03-3345-6111

-

公式ホームページ: https://www.the-g.co.jp/

-

事業内容: 不動産開発・販売、収益物件の運営、建物管理、販売代理事業

-

上場市場: 東京証券取引所スタンダード市場(2023年10月市場変更)

-

親会社: SBIホールディングス(2022年9月傘下入り)

沿革

創業期(1998年-2010年)

-

1998年9月: 「有限会社シー・アール・エス」として東京都豊島区に設立、不動産販売代理事業を開始。

-

1999年2月: 株式会社に組織変更し、商号を「株式会社グローバル住販」に変更。

-

2003年: 新築マンション第1号物件「ウィルローズ阿佐ヶ谷」を販売開始。

-

2008年3月: JASDAQ証券取引所に株式を上場。

-

2010年7月: 株式会社グローバル住販より単独株式移転の方法により、完全親会社として「株式会社THEグローバル社」を設立。

成長期(2010年代)

-

2016年: タイやベトナムでの海外不動産事業を開始。

-

2017年: 京都のホテル事業を開始。

-

2018年: 不動産取得を目的に細沼興業株式会社を連結子会社化。

現在(2020年代)

-

2022年9月: SBIホールディングスの傘下に入る。

-

2023年10月: 東京証券取引所の市場再編に伴い、スタンダード市場に上場。

-

2023年10月: 連結子会社の統合を進め、経営効率を強化。

主力事業

-

分譲マンション事業: 都心の駅近物件を中心に開発・販売。

-

収益物件事業: 不動産投資物件の取得・運用。

-

販売代理事業: 他社の不動産販売をサポート。

-

建物管理事業: マンションや商業施設の管理運営。

-

ホテル運営事業: 国内ホテルの運営(現在縮小傾向)。

特徴と動向

-

SBIグループ傘下: 金融×不動産のシナジーを模索。

-

収益物件の販売拡大: 都心の物件を中心に販売が大幅拡大。

-

事業の効率化: 富裕層向けのリピート顧客を重視し、都心部の仕入れと回転率向上を推進。

財務状況

-

従業員: 連結135名、単体66名(2024年9月時点)

-

平均年齢: 41.4歳

-

平均年収: 764万円

-

事業構成(2024年6月期):

-

分譲マンション: 33%

-

収益物件: 56%

-

販売代理: 1%

-

建物管理: 2%

-

ホテル: 8%

-

比較会社

-

ミラースホールディングス(8897)

-

明和地所(8869)

-

フージャースホールディングス(3284)

株式会社THEグローバル社は、SBIグループの一員として、不動産開発・販売、収益物件の運営を通じて、都心部を中心に不動産ビジネスの成長を続けています。収益物件の販売拡大と事業の効率化を進めながら、さらなる事業発展を目指しています。

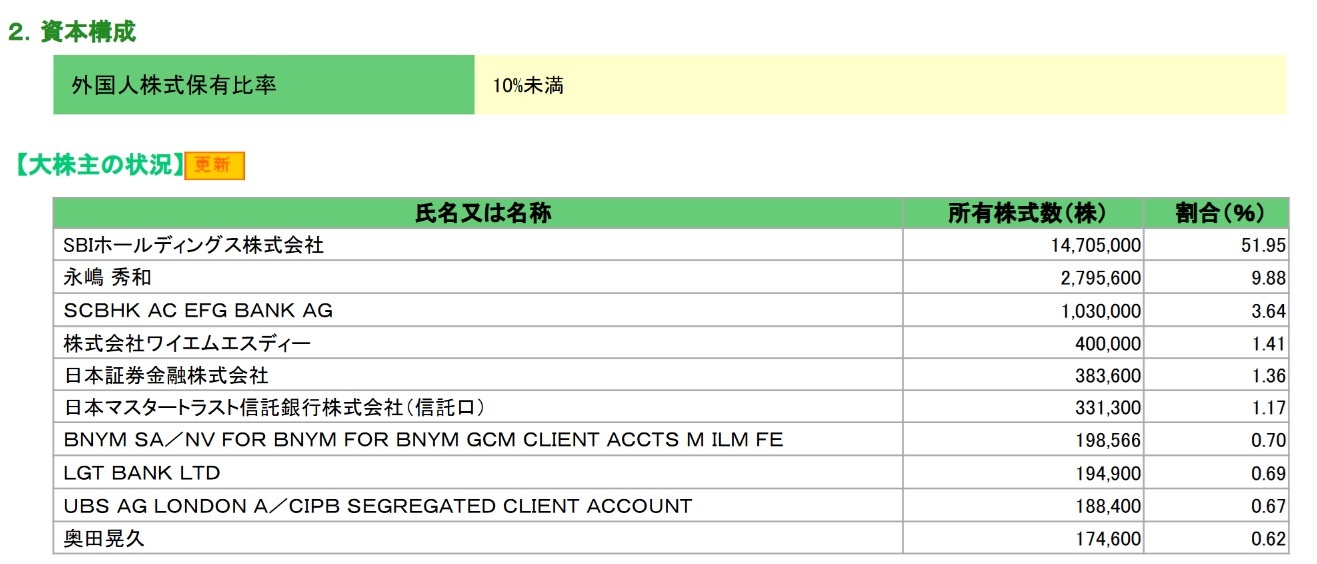

株主構成

親会社

大株主

株価指標

- 概要

- PER:5倍程度

- PBR:2倍程度

- 利回り:5%程度

- 時価総額:200億円程度

コーポレートガバナンス

支配株主との取引等を行う際における少数株主の保護の方策に関する指針

当社及び当社連結子会社と親会社であるSBIホールディングス株式会社及びSBIホールディングス株式会社の連結子会社との取引決定にあたっては、一般取引と同様に市場価格等を参考にした公正妥当な価格としております。また、重要性の高い取引については取締役会の決議を行うこととしており、常に少数株主保護の観点に留意して取引条件を決定することとしております。

その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

SBIホールディングス株式会社は、当社の普通株式の過半数を所有する親会社ですが、当社の事業上の制約をせず、自主性・自律性を確保し、独自の経営判断を行えることによって上場子会社のガバナンス体制の実効性を確保していることを確認しており、当社の親会社からの独立性は確保されているものと認識しております

THEグローバル社がSBIホールディングスの子会社となった背景

THEグローバル社が2022年9月にSBIホールディングスの傘下に入った背景には、不動産事業の拡大、金融×不動産のシナジー、経営の安定化といった複数の要因が関係しています。

1. SBIホールディングスの不動産事業強化戦略

SBIホールディングスは、金融業を中心とした事業展開を行ってきましたが、近年、不動産事業にも注力しています。

- 金融×不動産のシナジー:

SBIは金融と不動産を組み合わせた新たな事業モデルを構築し、融資や投資商品と不動産を組み合わせたサービスを提供することを目指しています。 - 不動産市場への本格参入:

2020年代に入り、不動産関連事業の拡大を進めており、収益物件の運営や不動産投資事業の強化が急務となっていました。

2. THEグローバル社の事業構造とSBIの狙い

THEグローバル社は、首都圏を中心とした分譲マンションの開発・販売や収益物件の運営を手掛ける企業です。

- 収益物件事業:

都心の不動産市場で安定した収益を生み出しており、SBIホールディングスが不動産投資事業を強化するために適した企業でした。 - 分譲マンション事業:

THEグローバル社は、都心部を中心に新築マンションを開発・販売しており、富裕層向けの不動産事業との親和性がありました。 - 不動産管理・販売代理事業:

SBIホールディングスが進める不動産ファンド事業との相乗効果が見込める分野です。

3. SBIホールディングスによる資本提携とTOB

- 2022年9月:

SBIホールディングスは、THEグローバル社を傘下に収めるため、株式の取得を実施し、経営権を握る形で子会社化しました。 - 親会社の異動:

もともとTHEグローバル社は独立系不動産会社でしたが、SBIホールディングスの完全子会社であるSBIアセットマネジメントなどが関与し、金融×不動産の統合戦略を進めることとなりました。

4. M&Aによる事業強化

- THEグローバル社の強み:

不動産開発・販売のノウハウを持ち、SBIの不動産事業拡大に大きく貢献できるポジションにありました。 - シナジー効果:

SBIの金融サービスとTHEグローバル社の不動産事業を統合することで、不動産ファイナンス事業の強化、収益物件の効率的な運用、富裕層向け不動産投資商品の提供など、新たなビジネスモデルが構築可能となります。

5. THEグローバル社にとってのメリット

- 経営基盤の安定:

SBIグループの資本力を背景に、安定した経営基盤を確保することができました。 - 新たな成長戦略:

SBIのネットワークを活用することで、より広範な顧客層へのリーチや新規事業開発の加速が可能となります。

6. まとめ

THEグローバル社がSBIホールディングスの子会社になった背景には、SBIの不動産事業拡大戦略、不動産×金融のシナジー創出、THEグローバル社の収益物件事業の魅力といった要素が関係しています。今後は、SBIの金融サービスとTHEグローバル社の不動産事業を融合させ、より収益性の高い不動産投資事業の展開が期待されています。

THEグローバル社が追加のTOBで完全子会社化される可能性の考察

1. SBIホールディングスの買収戦略

SBIホールディングスは、2022年9月にTHEグローバル社を傘下に収めました。SBIは、金融×不動産のシナジーを活かし、不動産事業を拡大する戦略を進めています。

過去には、SBIアライアンスリートや他の不動産関連事業の統合を進めており、将来的にTHEグローバル社の完全子会社化を目指す可能性は十分に考えられます。

2. 追加のTOB(株式公開買付)の可能性

SBIホールディングスが完全子会社化を進める場合、追加のTOB(株式公開買付)を実施する可能性があります。

- TOBを実施する目的:

- 100%の株式取得を行い、意思決定を迅速化(経営の自由度向上)。

- 市場からの株式流動性を排除し、非公開企業としての事業運営を行う。

- SBIグループ内での事業統合を容易にし、不動産金融事業とのシナジーを最大化。

過去のSBIによるTOB事例を見ると、他の不動産関連会社でも最終的に完全子会社化を進めたケースがあり、THEグローバル社もその流れを辿る可能性があります。

3. 現状の株主構成とTOBの実施可能性

- 現時点でSBIホールディングスがTHEグローバル社の筆頭株主であるため、追加の株式取得を進めることで完全子会社化の実現が可能。

- 他の大株主の動向も影響し、TOBが成立するかどうかは流動的な要素がある。

- すでにSBIホールディングスの影響力が強いため、追加のTOBが実施された場合、高確率で成立する可能性がある。

4. 結論

- SBIホールディングスがTHEグローバル社の完全子会社化を進める可能性は十分にある。

- 追加のTOBを実施し、最終的に上場廃止となる可能性が高い。

- TOBのタイミングは、市場環境やSBIの不動産事業戦略次第で決定される。

投資戦略

- PER/PBR水準は割安で、かつ、業績も拡大しており、利回りも高いため、通常の投資銘柄としても魅力はあるが、そのうえでSBIグループとの連携によるシナジーやTOB期待もかなり高い銘柄であり、ポートフォリオの1つとして保有をしておいて損はない銘柄と考えられる。

TOB用に証券会社をもう1つ作っておこう

-

- 関連記事:「【中級者向け】複数の証券口座の使い分け」